2020年注册会计师考试《经济法》章节练习(2020-03-22)

发布时间:2020-03-22

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第四章 合同法律制度5道练习题,附答案解析,供您备考练习。

1、甲、乙订立一份价款为10万元的图书买卖合同,约定甲先支付书款,乙2个月后交付图书。甲由于资金周转困难只交付5万元,答应从余款尽快支付,但乙不同意。2个月后甲要求乙交付图书,遭乙拒绝。根据合同法律制度的规定,下列各项中,正确的是()。【单选题】

A.乙对甲享有同时履行抗辩权

B.乙对甲享有不安抗辩权

C.乙有权拒绝交付全部图书

D.乙有权拒绝交付与5万元书款价值相当的部分图书

正确答案:D

答案解析:选项D正确:如果先履行的一方当事人部分履行的,后履行的当事人有权不履行相应的合同义务。

2、甲向乙借款200万以丙的房屋抵押,同时又请丁和戊为其提供保证,则下面表述正确的有( )。【多选题】

A.丁和戊在丙提供的房屋抵押的范围外承担保证责任

B.丁和戊可以各自与乙约定只承担100万的保证责任

C.在没有约定的情况下,乙可以直接向戊和丁任何一个要求承担200万的保证责任

D.戊和丁可以与乙约定只有在甲不能清偿时才承担保证责任

正确答案:B、C、D

答案解析:选项A错误:被担保的债权既有物的担保又有人的担保的,债务人不履行到期债务或者发生当事人约定的实现担保物权的情形,债权人应当按照约定实现债权;没有约定或者约定不明确,第三人提供物的担保的,债权人可以就物的担保实现债权,也可以要求保证人承担保证责任;

3、根据合同法律制度的规定,下列情形中,房屋租赁合同的承租人主张优先购买权时,人民法院不予支持的有()。【多选题】

A.房屋共有人行使优先购买权的

B.出租人将房屋出卖给其配偶的妹妹

C.出租人履行通知义务后,承租人在15日内未明确表示购买的

D.第三人善意购买租赁房屋并已经办理登记手续的

正确答案:A、C、D

答案解析:选项B不正确:出租人将房屋出卖给近亲属(包括配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女)的,承租人不享有优先购买权。

4、《合同法》规定,承担违约责任的方式包括( )。【多选题】

A.罚款

B.损害赔偿

C.继续履行

D.补救措施

正确答案:B、C、D

答案解析:本题考核点是承担违约责任的方式。《合同法》规定的承担违约责任的方式主要有:继续履行、补救措施、损害赔偿三种方式。

5、下列情形中,保证人可以行使先诉抗辩权的是( )。【单选题】

A.债权人提起诉讼

B.人民法院受理债务人破产案件,中止执行程序

C.保证人以书面形式放弃先诉抗辩权

D.债务人下落不明,且无财产可供执行

正确答案:A

答案解析:本题考核点是先诉抗辩权。有下列情形之一的,保证人不得行使先诉抗辩权:

(1)债务人住所变更,致使债权人要求其履行债务发生重大困难的,如债务人下落不明,移居境外,且无财产可供执行;

(2)人民法院受理债务人破产案件,中止执行程序的;

(3)保证人以书面形式放弃先诉抗辩权的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.应当由孙某补缴出资差额,张某与赵某承担连带责任

C.应当由孙某补缴出资差额,无法补足的,减少相应的公司注册资本

D.应当由孙某补缴出资差额,张某与赵某承担补充责任

B.治理层

C.监管机构

D.专家

下列项目中,按税法规定可以免征土地增值税的有( )

A、国家机关转让自用的房产

B、税务机关拍卖欠税单位的房产

C、对国有企业进行评估增值的房产

D、因为国家建设需要而被政府征用的房产

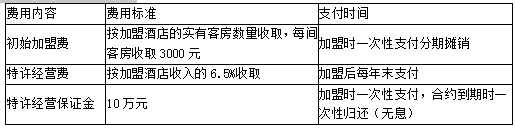

(1)经济型酒店的主要功能是为一般商务人士和工薪阶层提供住宿服务,通常采取连锁经营模式。甲公司计划加盟某知名经济型酒店连锁品牌KJ连锁,由KJ连锁为拟开设的酒店提供品牌、销售、管理、培训等支持服务。加盟KJ连锁的一次加盟合约年限为8年,甲公司以加盟合约年限作为拟开设酒店的经营年限。加盟费用如下:

(2)甲公司计划采取租赁旧建筑物并对其进行改造的方式进行酒店经营。经过选址调查,拟租用一幢位于交通便利地段的旧办公楼,办公楼的建筑面积为4200平方米,每平方米每天的租金为1元,租赁期为8年,租金在每年年末支付。

(3)甲公司需按KJ连锁的统一要求对旧办公楼进行改造、装修,配备客房家具用品,预计支出600万元。根据税法规定,上述支出可按8年摊销,期末无残值。

(4)租用的旧办公楼能改造成120间客房,每间客房每天的平均价格预计为200元,客房的平均入住率预计为85%。

(5)经济型酒店的人工成本为固定成本。根据拟开设酒店的规模测算,预计每年人工成本支出105万元。

(6)已入住的客房需发生客房用品、洗涤费用、能源费用等支出,每间入住客房每天的上述成本支出预计为20元。除此之外,酒店每年预计发生固定付现成本30万元。

(7)经济型酒店需要按营业收入缴纳税金及附加,税率合计为营业收入的5.5%。

(8)根据拟开设经济型酒店的规模测算,经济型酒店需要的营运资本预计为50万元。

(9)甲公司拟采用2/3的资本结构(负债/权益)为经济型酒店项目筹资。在该目标资本结构下,税前债务成本为9%。由于酒店行业的风险与甲公司现有资产的平均风险有较大不同,甲公司拟采用KJ连锁的β值估计经济型酒店项目的系统风险。KJ连锁的β权益为1.75,资本结构(负债/权益)为1/1。已知当前市场的无风险报酬率为5%,权益市场的平均风险溢价为7%。甲公司与KJ连锁适用的公司所得税税率均为25%。

(10)由于经济型酒店改造需要的时间较短,改造时间可忽略不计。为简化计算,假设酒店的改造及装修支出均发生在年初(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在年初投入,在项目结束时收回。一年按365天计算。

要求:

(1)计算经济型酒店项目的初始(零时点)现金流量、每年的税后营业现金流入、税后付现成本、非付现成本抵税、现金净流量;

(2)计算评价经济型酒店项目使用的折现率;

(3)计算项目的净现值,判断项目是否可行并说明原因;

(4)计算每间客房每天的平均价格对净现值的敏感系数;

(5)回答敏感分析的局限性。

已知:(P/A,12%,7)=4.5638,(P/F,12%,8)=0.4039

=120×3000+100000+6000000+500000=6960000(元)

初始(零时点)现金流量=-6960000(元)

每年的税后营业现金流入

=200×120×85%×365×(1-25%)=5584500(元)

每年的税后付现成本=5584500×(5.5%+6.5%)+(1050000+300000+20×120×85%×365+4200×365)×(1-25%)=3390840(元)

每年的非付现成本抵税

=(6000000/8+120×3000/8)×25%=198750(元)

第8年收回的资金=100000+500000=600000(元)

第1~7年每年的现金净流量

=5584500-3390840+198750=2392410(元)

第8年的现金净流量=2392410+600000=2992410(元)

(2)β资产=1.75/[1+(1-25%)×1/1]=1

项目β权益=1×[1+(1-25%)×2/3]=1.5

权益资本成本=5%+1.5×7%=15.5%

加权平均资本成本

=15.5%×60%+9%×(1-25%)×40%=12%

即评价经济型酒店项目使用的折现率为12%。

(3)项目的净现值=2392410×(P/A,12%,7)+2992410×(P/F,12%,8)-6960000

=2392410×4.5638+2992410×0.4039-6960000

=5167115.16(元)

由于该项目净现值大于0,因此是可行的。

(4)假设每间客房每天的平均价格提高10%,即达到220元,则:

每年的税后营业现金流入

=220×120×85%×365×(1-25%)=6142950(元)

每年的税后付现成本

=6142950×(5.5%+6.5%)+(1050000+300000+20×120×85%×365+4200×365)×(1-25%)=3457854(元)

每年的非付现成本抵税

=(6000000/8+120×3000/8)×25%=198750(元)

第8年收回的资金=100000+500000=600000(元)

第1~7年每年的现金净流量

=6142950-3457854+198750=2883846(元)

第8年的现金净流量=2883846+600000=3483846(元)

项目的净现值=2883846×(P/A,12%,7)+3483846×(P/F,12%,8)-6960000=7608421.77(元)

净现值增长率=(7608421.77-5167115.16)/5167115.16=47.25%

每间客房每天的平均价格和对净现值的敏感系数=47.25%/10%=4.73

(5)敏感分析的局限性:首先,在进行敏感分析时,只允许一个变量发生变动,而假设其他变量保持不变,但在现实世界中这些变量通常是相互关联的,会一起发生变动,但是变动的幅度不同。其次,该分析方法每次测定一个变量变化对净现值的影响,可以提供一系列分析结果,但是没有给出每一个数值发生的可能性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-26

- 2020-11-08

- 2021-02-12

- 2020-12-25

- 2020-02-07

- 2021-04-30

- 2021-09-05

- 2021-05-12

- 2020-04-30

- 2020-10-26

- 2020-10-29

- 2020-03-15

- 2020-09-22

- 2019-11-14

- 2021-08-26

- 2021-04-30

- 2021-09-03

- 2021-04-21

- 2019-12-31

- 2021-02-26

- 2020-08-08

- 2020-03-16

- 2021-03-26

- 2020-03-14

- 2019-11-14

- 2020-08-19

- 2020-11-12

- 2021-07-17

- 2021-08-23

- 2020-11-21