2020年注册会计师考试《经济法》章节练习(2020-07-04)

发布时间:2020-07-04

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第四章 合同法律制度5道练习题,附答案解析,供您备考练习。

1、甲公司欲购乙公司生产的塔吊,因缺乏资金,遂由丙公司提供融资租赁。由于塔吊存在质量问题,吊装的物品坠落并砸伤行人丁,甲公司被迫停产修理。根据合同法律制度的规定,下列各项中,正确的有( )。【多选题】

A.甲公司无权请求丙公司赔偿修理塔吊的费用

B.甲公司不得以塔吊存在质量问题并发生事故为由,延付或拒付租金

C.丙公司应当对甲公司承担违约责任

D.丁可以请求丙公司赔偿损失

正确答案:A、B

答案解析:选项A正确:融资租赁期间,维修义务由承租人承担;选项B正确C不正确:融资租赁合同中,租赁物不符合租赁合同约定或者不符合使用目的的,出租人不承担责任,但承租人依赖出租人的技能确定租赁物或者出租人干预选择租赁物的除外;选项D不正确:融资租赁合同承租人占有租赁物期间,租赁物造成第三人的人身伤害或者财产损害的,出租人不承担责任。

2、关于定金、违约金、损害赔偿金的关系,下列表述正确的有()。【多选题】

A.主张违约金时,可以实际发生的损失作为要求增加或减少违约金的依据

B.定金不足以弥补全部损失的,超出定金数额部分的损失,可以由损害赔偿金补充

C.违约金条款与定金条款,二者不能同时并用

D.定金条款、违约金条款、损害赔偿金,三者可以同时并用

正确答案:A、B、C

答案解析:本题考核违约责任的承担。约定的违约金低于造成的损失的,当事人可以请求人民法院或者仲裁机构予以增加;约定的违约金过分高于造成的损失的,当事人可以请求人民法院或者仲裁机构予以适当减少。因此主张违约金时可以实际发生的损失作为要求增加或减少违约金的依据,选项A正确。买卖合同约定的定金不足以弥补一方违约造成的损失,对方请求赔偿超过定金部分的损失的,人民法院可以并处,但定金和损失赔偿的数额总和不应高于因违约造成的损失,选项B正确。

3、根据合同法律制度的规定,下列法律事实中,引起合同终止的有( )。【多选题】

A.债务人依法将标的物提存

B.债权人免除债务

C.债权人将债权转让

D.债权债务同归于一人

正确答案:A、B、D

答案解析:债权转让并不引起合同的终止,只是合同主体发生变更而已,合同依然存在。

4、甲乙双方签订一份合同。该合同的要点为:(1)甲方按照乙方指定的型号和技术要求向指定的丙购一套设备;(2)乙方按期支付租金;(3)租赁期满,设备所有权仍归甲方所有。按照我国合同法有关规定,该合同属于( )。【单选题】

A.租赁合同

B.融资租赁合同

C.买卖合同

D.居间合同

正确答案:B

答案解析:选项B正确:融资租赁合同是出租人根据承租人对出卖、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。

5、让与人在约定许可实施专利的范围内许可他人实施该专利,并且可以自行实施该专利。该专利许可方式是( )。【单选题】

A.独占实施许可

B.普通实施许可

C.排他实施许可

D.禁止实施许可

正确答案:B

答案解析:选项B正确:普通实施许可,是指让与人在约定许可实施专利的范围内许可他人实施该专利,并且可以自行实施该专利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.31.65

C.31.35

D.31.45

B.M著作权的处置不影响利润总额

C.N专利技术在出租期间的摊销额计入其他业务成本

D.影响利润总额的金额为50万元

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。

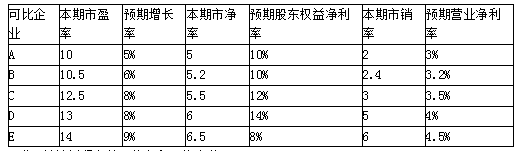

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

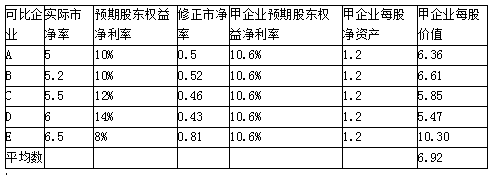

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-29

- 2021-03-11

- 2021-03-26

- 2020-05-15

- 2020-09-18

- 2020-03-27

- 2020-11-23

- 2019-03-10

- 2019-11-15

- 2021-04-15

- 2021-06-24

- 2020-07-22

- 2020-12-10

- 2020-01-11

- 2021-03-04

- 2020-01-06

- 2020-12-29

- 2019-11-15

- 2020-02-13

- 2020-05-14

- 2021-05-24

- 2020-05-19

- 2020-03-15

- 2021-01-12

- 2020-08-21

- 2020-12-01

- 2020-11-15

- 2021-08-24

- 2019-12-13

- 2020-04-05