2021年注册会计师考试《经济法》章节练习(2021-09-11)

发布时间:2021-09-11

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第九章 票据与支付结算法律制度5道练习题,附答案解析,供您备考练习。

1、甲出票给乙,乙将票据背书转让给丙,丙取得票据后背书转让给丁,丁又将票据背书转让给乙。根据票据法律制度的规定,乙在票据到期不获付款时,有权向( )行使追索权。【单选题】

A.甲

B.乙

C.丙

D.丁

正确答案:A

答案解析:本题题干所涉背书为回头背书,乙对其后手不享有追索权,只能向其前手债务人甲行使追索权。

2、下列关于票据支付地的说法中,正确的有()。【多选题】

A.商业汇票以承兑人或付款人所在地为支付地

B.银行汇票以出票人所在地为支付地

C.支票以出票人所在地为付款地

D.银行本票以承兑人所在地为支付地

正确答案:A、B

答案解析:本题考核票据支付地的相关规定。根据规定,支票以出票人开户银行所在地为支付地;银行本票以出票人所在地为支付地。因此本题正确答案为AB。

3、本题所涉票据属于()。【单选题】

A.见票即付票据

B.定日付款的票据

C.出票后定期付款的票据

D.见票后定期付款的票据

正确答案:B

答案解析:本题所涉票据直接在票据上记载“付款日期为2011年8月8日”,为定日付款的票据。

4、根据票据法的有关规定,下列各项中,属于汇票法定禁止背书的情形有()。【多选题】

A.汇票被拒绝承兑

B.汇票被拒绝付款

C.汇票超过付款提示期限

D.汇票背书次数过多以致在汇票上已无法记载

正确答案:A、B、C

答案解析:本题考核汇票法定禁止背书。根据规定,汇票被拒绝承兑、被拒绝付款或者超过付款提示期限的,不得背书转让。票据凭证不能满足背书人记载事项的需要,可以加附粘单。

5、根据票据法律制度的规定,在票据代理中,如果代理人超越代理权限的,则( )。【多选题】

A.票据代理无效

B.在权限范围内的代理行为继续有效

C.超越代理权限的部分由被代理人承担票据责任

D.超越代理权限的部分由代理人承担票据责任

正确答案:B、D

答案解析:票据代理人超越代理权限的,应当就其超越权限的部分承担票据责任,在权限范围内的代理行为继续有效。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.实行国营贸易管理的货物的进出口业务一概由授权企业经营

C.国营贸易是世界贸易组织明文允许的贸易制度

D.判断一个企业是不是国营贸易企业,关键是看该企业的所有制形式

资料一:A和B注册会计师在审计工作底稿中记录了所了解的W公司及其环境的情况,部分内容摘录如下:

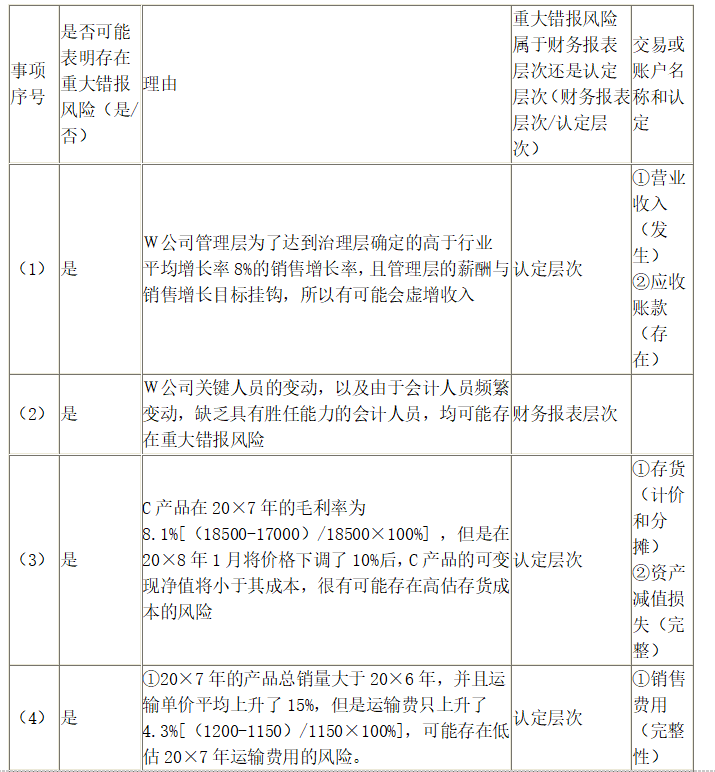

(1)在20×6年度实现销售收入增长10%的基础上,W公司董事会确定的20×7年销售收入增长目标为20%。W公司管理层实行年薪制,总体薪酬水平根据上述目标的完成情况上下浮动。W公司所处行业20×7年的平均销售增长率是12%。

(2)W公司财务总监已为W公司工作超过6年,于20×7年9月劳动合同到期后被W公司的竞争对手高薪聘请。由于工作压力大,W公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

(3)W公司的产品面临快速更新换代的压力,市场竞争激烈。为巩固市场占有率,W公司于20×7年4月将主要产品(C产品)的销售下调了8%至10%。另外,W公司在20×7年8月推出了D产品(C产品的改良型号),市场表现良好,计划在20×8年全面扩大产量,并在20×8年1月停止C产品的生产。为了加快资金流转,W公司于20×8年1月针对C产品开始实施新一轮的降价促销,平均降价幅度达到10%。

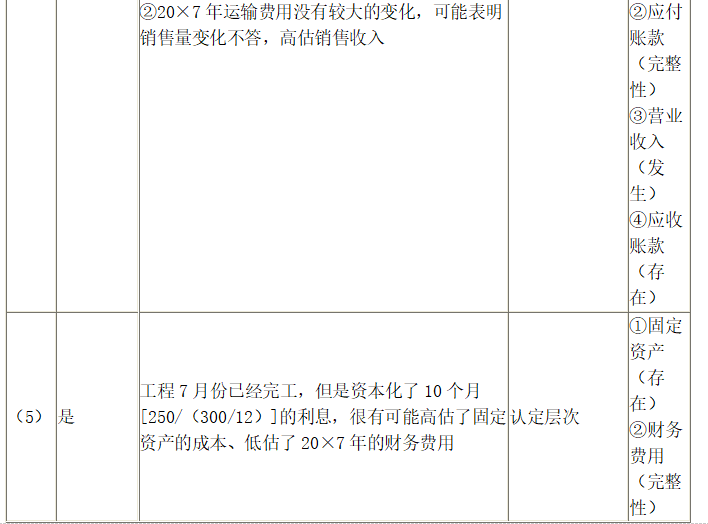

(4)W公司销售的产品均由经客户认可的外部运输公司实施运输,运输由W公司承担,但运输途中风险仍由客户自行承担。由于受能源价格上涨影响,20×7年的运输单价比上年平均上升了15%,但运输商同意将运费结算周期从原来的30天延长至60天。

(5)除了于20×6年12月借入的2年期、年利率6%的银行借款5000万元外,W公司没有其他借款。上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。该生产线总投资6500万元,20×6年12月开工,20×7年7月完工投入使用。(假设不考虑利息收入)

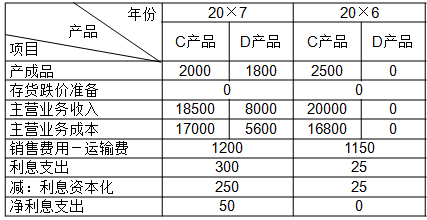

资料二:A和B注册会计师在审计工作底稿中记录了所获取的W公司财务数据,部分内容摘录如下:

金额单位:万元

要求:针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。

B.股息红利所得由H股公司按照10%的税率代扣代缴个人所得税

C.取得的股息红利由中国证券登记结算有限责任公司按照20%的税率代扣代缴个人所得税

D.股票转让差价所得免予征收个人所得税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-28

- 2020-07-02

- 2019-12-29

- 2020-03-21

- 2020-04-06

- 2021-01-22

- 2021-10-19

- 2020-10-01

- 2019-11-16

- 2021-05-30

- 2020-03-11

- 2020-07-02

- 2021-10-15

- 2020-08-24

- 2019-12-17

- 2020-12-27

- 2021-05-30

- 2021-10-11

- 2020-03-27

- 2020-01-22

- 2020-05-16

- 2021-07-18

- 2021-05-08

- 2021-02-08

- 2019-12-23

- 2021-07-10

- 2021-09-01

- 2021-09-04

- 2020-12-26

- 2021-03-23