2020年注册会计师考试《经济法》章节练习(2020-05-16)

发布时间:2020-05-16

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第十二章 涉外经济法律制度5道练习题,附答案解析,供您备考练习。

1、某中外合资经营企业的外方合营者未按照合同的规定如期缴付其出资,经中方合营者催告1个月后仍未缴付的,可能引起的法律后果有()。【多选题】

A.视同外方合营者自动退出中外合资经营企业

B.中方合营者向原审批机关申请批准解散中外合资经营企业

C.中方合营者向原审批机关申请批准另找外方合营者

D.外方合营者赔偿中方合营者因其未缴付出资造成的损失

正确答案:A、B、C、D

答案解析:本题考核中外合资经营企业的未按约定缴付出资的规定。

2、下列关于国营贸易的说法正确的有()。【多选题】

A.国家只对部分而非全部货物实行国营贸易管理

B.实行国营贸易的货物应当是明确和公开的

C.国营贸易一般由经授权的企业经营

D.国家可以根据情况,允许部分数量的国营贸易管理货物的进出口业务由非授权企业经营

正确答案:A、B、C、D

答案解析:本题考核国营贸易的特别规定。

3、有关反倾销与保障措施,下列说法不符合规定的有( )。【多选题】

A.两项制度的相关措施均针对所有国家的产品采取

B.两项制度均存在价格承诺制度

C.两项制度的最终措施实施期限相同

D.两项制度的最终措施均包括数量限制

正确答案:A、B、C、D

答案解析:(1)选项A:反倾销措施是针对“特定”国家的相关产品采取;保障措施是针对“所有”国家的相关“产品或服务”采取。(2)选项B:反倾销制度存在价格承诺措施,保障制度不存在。(3)选项C:反倾销税的征收期限不超过5年,可适当延长;保障措施的实施期限一般不超过4年,可适当延长,最长不超过10年。(4)选项D:反倾销的最终措施是价格承诺和反倾销税,而保障措施是提高关税或数量限制。

4、有擅自对外借款、在境外发行债券或者提供对外担保的等违反外债管理行为的,由外汇管理机关给予警告,处违法金额一定比例的罚款,该比例为()。【单选题】

A.20%以上

B.30%以上

C.30%以下

D.10%以上

正确答案:C

答案解析:本题考核违反外汇管理规定的处罚。根据规定,有擅自对外借款、在境外发行债券或者提供对外担保的等违反外债管理行为的,由外汇管理机关给予警告,处违法金额30%以下的罚款。

5、下列关于境内个人外汇管理的说法中,不符合法律规定的是()。【单选题】

A.个人外汇收入应当向银行结汇

B.个人结汇、购汇的年度总额为每人每年等值5万美元

C.个人所购外汇可以汇出境外

D.个人年度总额内购汇可以委托其直系亲属代为办理

正确答案:A

答案解析:本题考核个人外汇管理。对于境内个人及国外个人均实行年度总额管理,不一定必须结汇。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

以下对可撤销的民事行为的表述中,其中正确的是( )。

A.该行为撤销前,其效力已经发生,未经撤销,其效力不消灭

B.如果具有撤销权的当事人未在法定期限内行使撤销权,则该行为视同有效的法律行为,对当事人具有约束力

C.该行为一经撤销,其效力自被撤销之日起无效

D.自行为成立时起超过2年期限的,当事人请求变更或者撤销的,人民法院不予保护

本题考核可撤销民事行为的特征。C项正确的表述应为“该行为一经撤销,其效力溯及于行为开始时无效”;D项中的“两年”应为“一年”。

【该题针对“可撤销民事行为的特征”知识点进行考核】

资料一:

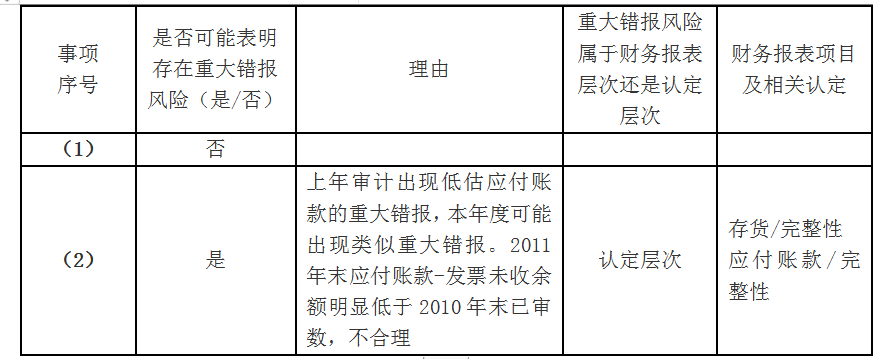

(1)2011年度,乙公司主要原材料价格有所上涨。为稳定采购价格,乙公司适当增加部分新供应商,供应商数量由2010年末的45家增加到2011年末的50家。经审核批准后,所有新增供应商的信息被输入采购系统的供应商信息主文档。以前年度审计中对与供应商数据维护相关的控制测试未发现控制缺陷。

(2)2010年12月31日,乙公司采购的金额为1600万元的原材料已入库,但因未收到供应商发票,未确认应付账款。X注册会计师在审计乙公司2010年度财务报表时,提出了相应的审计调整建议,乙公司予以采纳。

资料二:

要求:

针对上述资料,假定不考虑其他条件,请指出资料中所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明存在的重大错报风险属于报表层次还是认定层次,若属于认定层次,说明涉及何种财务报表项目及认定。

资料三:

X注册会计师在审计工作底稿中记录了拟实施的控制测试和实质性程序,部分内容摘录如下:

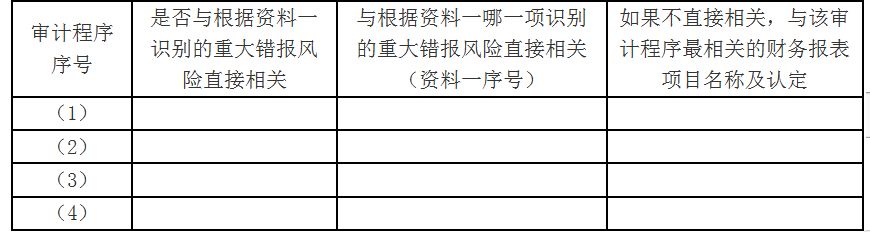

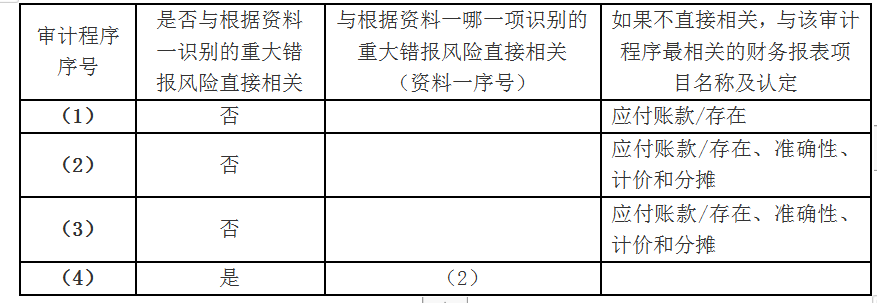

(1)对于2011年度新增的供应商,检查相关的审核批准手续是否按规定执行。

(2)从2011年度“应付账款—发票已收”明细账贷方发生额中选取50笔采购交易,测试三单核对(订购单、入库验收单和供应商发票)控制的运行是否有效,并检查订购单是否得到适当的批准。

(3)获取2011年12月31日“应付账款—发票未收”账户明细清单,与相关订购单和入库验收单进行核对。

(4)获取2011年12月和2012年1月的原材料入库记录,抽样检查相关的应付账款是否计入正确的期间。

要求:

针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险;如果不直接相关,指出该审计程序与哪个财务报表项目的哪一项认定最相关。

B.企业应当根据已批准的全面预算编制财务报告

C.对财务报告可能产生重大影响的会计政策,按规定权限和程序审批后执行

D.财务报告编制完成后,加盖公章由总会计师签名并盖章后即可对外提供

B.委托收款在同城、异地均可使用

C.付款人应当于接到通知的当日书面通知银行付款,如果付款人未在接到通知之日起5日内通知银行付款的,视同付款人同意付款

D.付款人应当于接到通知的当日书面通知银行付款,如果付款人未在接到通知的次日起3日内通知银行付款的,视同付款人同意付款

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-15

- 2020-04-01

- 2019-11-12

- 2020-01-06

- 2021-04-17

- 2021-05-03

- 2020-12-22

- 2020-12-31

- 2020-04-03

- 2019-12-07

- 2020-03-10

- 2020-08-08

- 2020-10-31

- 2021-05-18

- 2021-07-26

- 2020-01-20

- 2020-08-23

- 2020-10-05

- 2019-12-04

- 2021-04-05

- 2021-05-08

- 2021-02-15

- 2019-10-28

- 2020-12-02

- 2021-06-26

- 2021-01-17

- 2019-11-28

- 2020-08-15

- 2021-02-17

- 2021-07-25