2019年注册会计师考试《经济法》章节练习(2019-11-28)

发布时间:2019-11-28

2019年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第八章 企业破产法律制度5道练习题,附答案解析,供您备考练习。

1、根据企业破产法律制度的规定,下列有关破产申请受理程序的表述中,正确的是( )。【单选题】

A.除法律另有规定外,人民法院应当自收到破产申请之日起5日内裁定是否受理

B.法院不予受理破产申请和驳回破产申请均应以裁定形式作出

C.债务人应在人民法院受理破产申请的裁定送达之日起45日内,向人民法院提交财产状况说明、债务债权清册、财务会计报告等资料

D.人民法院裁定受理破产申请后,应当自裁定受理破产申请之日起30日内通知已知债权人,并予以公告

正确答案:B

答案解析:(1)选项A: 一般情况下,人民法院应当自收到破产申请之日起“15日内”裁定是否受理;(2)选项C:债务人应当在人民法院受理破产申请的裁定送达之日起“15日内”,向人民法院提交财产状况说明、债务清册、债权清册、有关财务会计报告以及职工工资的支付和社会保险费用的缴纳情况等有关材料;(3)选项D:人民法院裁定受理破产申请后,应当自裁定受理破产申请之日起25日内通知已知债权人,并予以公告。

1、2014年8月12日,人民法院受理了债权人C公司对A公司提出的破产申请。管理人发现2013年9月,A公司向乙银行借款50万元,借期1年,E公司为此提供保证担保,2014年4月2日,A公司提前清偿借款。根据企业破产法律制度的规定,下列说法正确的有( )。【多选题】

A.若管理人能够证明A公司提前清偿债务时已濒临破产,则有权请求人民法院撤销

B.管理人无需证明A公司提前清偿债务时已濒临破产,即可请求人民法院撤销

C.若A公司能够证明E公司仍有清偿能力,则管理人无权请求人民法院撤销

D.即使A公司证明E公司仍有清偿能力,管理人也有权请求人民法院撤销

正确答案:A、D

答案解析:(1)债务到期时间在破产受理前,如果提前清偿时间在受理前6个月之前,管理人请求撤销,人民法院不予支持。(2)如果提前清偿时间在受理前6个月内,应关注提前清偿时债务人是否具备破产原因,如果具备,管理人有权请求撤销;如果不具备,管理人仍然无权撤销。(3)相关当事人以对债务人的债务负有连带责任的人未丧失清偿能力为由,主张债务人不具备破产原因的,人民法院不予支持。

1、根据企业破产法律制度的规定,下列各项中,不属于破产管理人的职责的是( )。【单选题】

A.接管债务人的账簿等资料

B.决定债务人的日常开支

C.代表债务人参加诉讼

D.在第一次债权人会议召开后,决定继续债务人的营业

正确答案:D

答案解析:选项D:在第一次债权人会议召开之前,由“管理人”决定继续或者停止债务人的营业;在第一次债权人会议召开之后,由“债权人会议”决定继续或者停止债务人的营业。

1、根据本题要点(2)所提示的内容,管理人是否有权要求乙公司向其返还该设备?当管理人要求乙公司向其交付该设备时,乙公司能否以其不存在“未依约支付价款等情形”提出抗辩?如果乙公司将该设备交付给管理人之后,乙公司已支付价款损失形成的债权应如何处理?并分别说明理由。【案例分析题】

1、破产管理人应由人民法院指定,其指定的时间为()。【单选题】

A.人民法院作出受理破产申请裁定时

B.人民法院作出受理破产申请裁定之日起15日内

C.人民法院作出破产宣告裁定时

D.人民法院作出破产宣告裁定之日起15日内

正确答案:A

答案解析:本题考核破产管理人的指定。根据规定,管理人由人民法院指定。人民法院裁定受理破产申请的,应当同时指定管理人。

1、人民法院对破产申请的下列处理办法中,符合法律规定的有()。【多选题】

A.债务人对债权人提出的破产申请有异议并向人民法院提交相关证据材料的,人民法院可以组织债权人与债务人进行听证,听证会期间不计入法定期间

B.人民法院裁定受理破产申请的,应当将裁定自作出之日起5日内送达申请人

C.债权人申请债务人破产动机不纯的,人民法院可以拒绝受理该破产案件

D.人民法院在审理债务人人员下落不明或财产状况不清的破产案件时,在对债务人的法定代表人等相关人员采取强制措施后,债务人仍不向人民法院提交有关材料的,可以中止该案件的审理

正确答案:A、B

答案解析:本题考核人民法院破产申请的相关规定。根据规定,债权人申请动机不纯和债务人存在逃债行为不是人民法院拒绝受理破产案件的理由,应否受理破产案件的关键是债务人是否发生破产原因,故C错。人民法院在审理债务人人员下落不明或财产状况不清的破产案件时,在对债务人的法定代表人等相关人员采取强制措施后,债务人仍不向人民法院提交有关材料的,人民法院不能中止该案件的审理,而应就现有财产对已知债权进行公平清偿并裁定终结清算程序,然后应当告知债权人可以另行提起诉讼要求有责任的有限责任公司股东、股份有限公司董事、控股股东,以及实际控制人等清算义务人对债务人的债务承担清偿责任,故D错。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.扩张者

C.躲闪者

D.抗衡者

本题考查:本土企业的战略选择

B.自然人的民事权利能力始于出生、终于死亡

C.自然人的民事权利能力一律平等

D.民事行为能力必须以民事权利能力为前提,无民事权利能力就谈不上民事行为能力

相关资料如下:

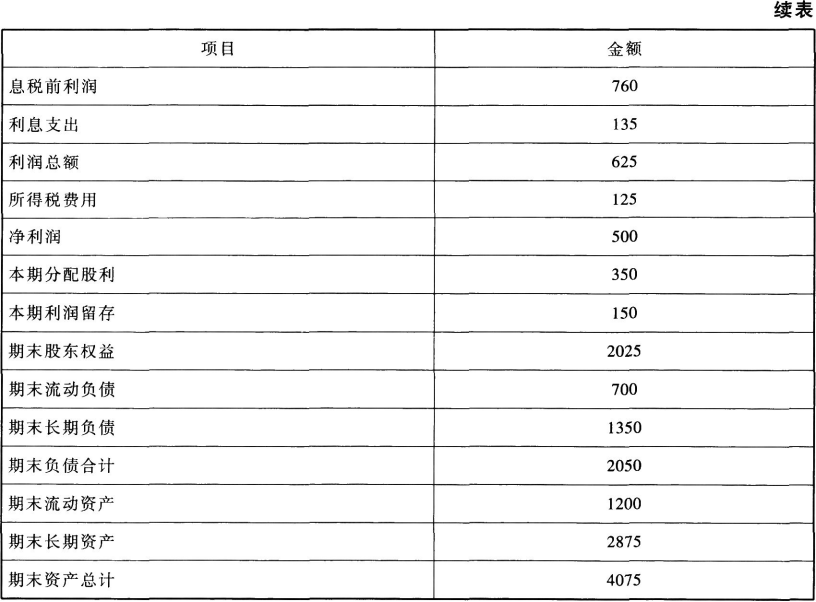

资料一:2018年度财务报表有关数据如下表所示:

甲公司没有优先股,目前发行在外的普通股为1000万股。

假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。

公司目前已达到稳定增长状态,2018年的期末长期负债代表全年平均水平,2018年的利息支出全部是长期负债支付的利息。

公司平均所得税税率为20%。

资料二:乙公司2018年的相关财务比率如下表所示:

图2}

要求:

(1)按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格不用列出计算过程。

(2)使用因素分析法,按照净经营资产净利率、税后利息率、净财务杠杆的顺序,对2018年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)若未来年度不准备从外部筹资,保持2018年的净经营资产周转率、营业净利率和股利支付率,预计甲公司2019年的销售增长率。

(4)若未来年度甲公司将维持2018年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的营业净利率可以涵盖不断增加的负债利息。

①计算甲公司2019年的预期销售增长率。

②计算甲公司未来的预期股利增长率。

(5)如果甲公司2019年的销售增长率为10%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,根据销售百分比法计算甲公司2019年的融资总需求与外部筹资额。{

【解析】

净经营资产=4075-700=3375(万元)

净负债=1350万元

所有者权益=2025万元

净财务杠杆=1350/2025=66.67%

税后经营净利润=净利润+税后利息费用=500+135×(1-20%)=608(万元)

税后利息费用=135×(1-20%)=108(万元)

税后利息率=108/1350=8%

净经营资产净利率=608/3375=18.01%

权益净利率=18.01%+(18.01%-8%)×66.67%=24.68%

或:权益净利率=500/2025=24.69%

(2)乙公司:20%+(20%-10%)×50%=25%

替换净经营资产净利率:18.01%+(18.01%-10%)×50%=22.02%

替换税后利息率:18.01%+(18.01%-8%)×50%=23.02%

替换净财务杠杆:18.01%+(18.01%-8%)×66.67%=24.68%

净经营资产净利率降低对权益净利率变动的影响=22.02%-25%=-2.98%

税后利息率降低对权益净利率变动的影响=23.02-22.02%=1%

净财务杠杆提高对权益净利率变动的影响=24.68%-23.02%=1.66%

(3)2019年的销售增长率=2019年的内含增长率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(4)

①2019年的销售增长率=2018年的可持续增长率

=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]

=8%

②股利增长率=销售增长率=8%

(5)融资总需求=净经营资产的增加

=基期净经营资产×销售增长率

=3375×10%

=337.5(万元)

外部筹资额=337.5-10000×(1+10%)×6%×(150/500)

=139.5(万元)。

本题考查:财务报表分析的方法、管理用财务报表体系、内含增长率的测算、可持续增长率的测算、财务预测的方法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-19

- 2021-08-25

- 2020-01-16

- 2021-03-26

- 2020-08-01

- 2020-10-16

- 2020-03-15

- 2021-09-03

- 2021-01-05

- 2021-06-22

- 2020-01-24

- 2020-08-10

- 2020-03-02

- 2021-05-07

- 2021-07-14

- 2020-06-20

- 2021-07-21

- 2020-04-28

- 2021-08-22

- 2020-01-12

- 2020-08-15

- 2021-05-09

- 2021-05-11

- 2020-07-02

- 2020-03-18

- 2020-07-25

- 2020-11-17

- 2020-09-27

- 2021-03-13

- 2020-05-13