2021年注册会计师考试《经济法》历年真题(2021-02-01)

发布时间:2021-02-01

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据合同法法律制度的规定,借款人提前偿还贷款的,除当事人另有约定外,计算利息的方法是()。【单选题】

A.按照借款合同约定的期间计算

B.按照借款合同约定的期间计算,实际借款期间小于1年的,按1年计算

C.按照实际借款的期间计算

D.按照实际借款的期间计算,但是借款人应当承担相应的违约责任

正确答案:C

答案解析:本题考核借款合同中借款人提前偿还借款的利息计算方法。根据规定,借款人提前偿还借款的,除当事人另有约定的以外,应当按照实际借款的期间计算利息。

2、在普通合伙企业中,入伙的新合伙人与原合伙人可以在入伙协议中约定,新合伙人比原合伙人享有较大的权利,承担较小的责任。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核合伙企业合伙人的承担。合伙企业属于人合性质的企业,合伙人享有的权利和承担的义务在不违反法律规定的前提下可以在合伙协议中约定,因此,合伙协议可以约定新合伙人比原合伙人享有较大的权利,承担较小的责任。但是,合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部责任。

3、甲公司将本公司注册商标转让给乙公司,双方签订了转让合同。根据商标法的规定,乙公司开始享有该注册商标专用权的时间是()。【单选题】

A.甲、乙双方签订注册商标转让合同之日

B.商标局收到注册商标转让申请之日

C.商标局核准注册商标转让合同之日

D.商标局核准注册商标转让合同后,予以公告之日

正确答案:D

答案解析:本题考核商标权转让的相关规定。根据规定,转让注册商标经商标局核准后,发给受让人相应证明,并予以公告,受让人自公告之日起享有商标专用权。

4、某上市公司截止2004年12月31日经审计的财务资料为:总资产为86 800万元,净资产为34720万元,累计债券余额为12000万元。该公司计划在2005年发行可转换公司债券20 000万元,如果不考虑发行可转换公司债券的其他条件,该发行计划符合有关规定。() 【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核可转换公司债券的发行条件。根据规定,可转换公司债券发行后,资产负债率不高于70%,该上市公司发行后的总资产为86800万元,发行后的总负债为(86800-34720)+20000=72080(万元),资产负债率为72080÷86800 ×100%=83.04%,超过了70%;同时,根据规定,本次可转换公司债券发行后,累计债券余额不得高于公司净资产额的80%,该上市公司净资产为34 720万元,累计债券余额和净资产的比例为(12000+20000)/34720×100%=92.16%,超过了公司净资产额的80%,因此该发行计划是不符合规定的。

5、在保证合同中,当事人对保证方式没有约定或者约定不明确的,按照连带责任保证承担保证责任。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核保证责任的承担方式。根据规定,当事人对保证方式没有约定或者约定不明确的,按照连带责任保证承担保证责任。

6、根据公司法律制度的规定,国有独资公司董事长的产生方式是()。【单选题】

A.由董事会选举

B.由监事会选举

C.由国有资产监督管理机构指定

D.由公司职工代表大会选举

正确答案:C

答案解析:本题考核国有独资公司董事长的产生方式。根据规定,国有独资公司的董事长、副董事长,由国家授权投资的机构或者国家授权的部门从董事会成员中指定。

7、根据外汇管理法律制度的规定,私自买卖外汇、变相买卖外汇或者倒买倒卖外汇的,外汇管理机关可以给予当事人罚款处罚。该罚款的金额范围是()。【单选题】

A.违法所得1倍以上5倍以下

B.10万元以上50万元以下

C.违法外汇金额30%以上3倍以下

D.违法外汇金额20%以上5倍以下

正确答案:C

答案解析:本题考核扰乱金融行为的处罚规定。根据规定,私自买卖外汇、变相买卖外汇或者倒买倒卖外汇的,由外汇管理机关给予警告,强制收兑,没收违法所得,并处违法外汇金额30%以上3倍以下的罚款。

8、根据《票据法》的规定,汇票的持票人没有在规定期限内提示付款的,其法律后果是()。【单选题】

A.持票人丧失全部票据权利

B.持票人在作出说明后,承兑人仍然承担票据责任

C.持票人在作出说明后,背书人仍然承担票据责任

D.持票人在作出说明后,可以行使全部票据权利

正确答案:B

答案解析:本题考核持票人未在法定期间内提示付款的法律后果。根据规定,持票人未在规定期限提示付款的,在作出说明后,承兑人或者付款人仍应当继续对持票人承担付款责任。

9、根据证券法律制度的规定,上市公司在股票暂停上市事由消除后,申请恢复上市的,应当履行一定的申报程序。下列有关恢复上市申报程序的表述中,正确的是()。【单选题】

A.公司应当聘请具有主承销商资格并符合证券交易所有关规定的上市推荐人进行推荐,向证券交易所提出恢复上市申请

B.公司应当聘请具有证券投资咨询资格的证券投资咨询机构进行推荐,向证券交易所提出恢复上市申请

C.公司应当直接向中国证监会提出恢复上市申请

D.公司应当聘请具有证券经营资格的证券公司进行推荐,向中国证监会提出恢复上市申请

正确答案:A

答案解析:本题考核上市公司恢复上市申请的程序。根据规定,公司应当聘请具有主承销商资格并符合证券交易所有关规定的上市推荐人进行推荐,向证券交易所提出恢复上市申请。

10、在上市公司收购中,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核上市公司收购的相关规定。根据规定,以协议收购方式进行上市公司收购的,收购人所持有、控制一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份或者增加控制,或者拟持有、控制一个上市公司的股份超过该公司已经发行股份的30%的,应当以要约收购方式进行。因此,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.期权有效期内预计发放红利增加

C.无风险利率提高

D.股价波动加剧

甲公司主要从事汽车轮胎的生产和销售,其销售收入主要来源于国内销售和出口销售。ABC会计师事务所负责甲公司20×8年度财务报表审计,并委派A注册会计师担任项目负债人。

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。

资料二:

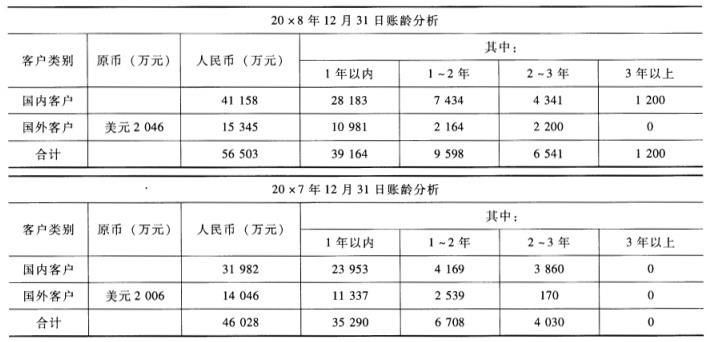

甲公司编制的应收账款账龄分析表摘录如下:

资料三:

A注册会计师选取4个应收账款明细账户,对截至20×8年12月31日的余额实施函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

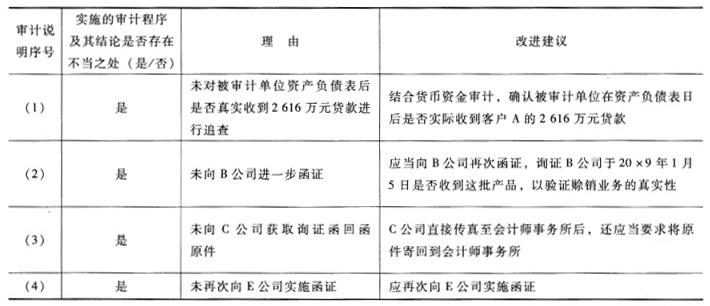

审计说明:(1)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于A公司的回函金额已扣除其在20×8年12月31日以电汇的方式向甲公司支付的一笔2616万元的货款。甲公司于20×9年1月4日实际收到该笔款项,并记入20×9年应收账款明细账中。该回函差异不构成错报,无需实施进一步的审计程序。(2)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于甲公司在20×8年12月31日向B公司发出一批产品(合同价款3000万元),同时确认了应收账款3000万元及相应的销售收入。B公司于20×9年1月5日收到这批产品。其回函未将该3000万元款项包括在回函金额中。经检查相关的销售合同、销售发票、出库单以及相关记账凭证,没有发现异常。该回函差异不构成错报,无需实施进一步的审计程序。(3)回函由C公司直接传真至本所。回函没有差异,无需实施进一步的审计程序。(4)未收到回函。执行替代测试程序:从应收账款借方发生额选取样本,检查相关的销售合同、销售发票、出库单以及相关记账凭证,并确认这些文件中的记录是一致的。没有发现异常,无需实施进一步的审计程序。

要求:

1.针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

2.针对资料三中的审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入相应的表格内。

本题考核的知识点是“应收账款函证和账龄分析:

(1)资料二中应收账款账龄分析表存在不当之处有:1)国外客户应收账款20×8年12月31日2046万美元,未按20×8年12月31日“人民币对美元汇率为1美元=6.8元人民币”进行折算。2)20×7年12月31日账龄分析表中1~2年列的国内客户余额比20×8年12月31日账龄分析表中2—3年的相应栏次的余额都小,存在不合理之处。

(2)

B.10%

C.1025%

D.105%

B.信号理论

C.MM理论

D.代理理论

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-03

- 2020-03-29

- 2021-04-25

- 2020-05-13

- 2020-11-16

- 2020-12-19

- 2020-08-27

- 2021-06-20

- 2021-08-24

- 2021-08-07

- 2020-02-10

- 2019-11-10

- 2020-12-29

- 2020-01-19

- 2021-03-12

- 2019-12-04

- 2020-09-22

- 2021-08-16

- 2020-07-29

- 2020-01-25

- 2020-05-18

- 2021-03-06

- 2021-04-15

- 2020-05-22

- 2021-04-12

- 2019-11-30

- 2020-01-30

- 2020-06-19

- 2020-04-08

- 2021-01-21