2021年注册会计师考试《税法》每日一练(2021-11-29)

发布时间:2021-11-29

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列关于车辆购置税的说法正确的有( )。【多选题】

A.车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日

B.车辆购置税在应税车辆上牌登记注册前征收

C.车辆购置税的纳税地点为应税车辆登记地或纳税人所在地主管税务机关

D.纳税人购买自用的应税车辆,应自购买之日起60天内申报纳税

正确答案:A、B、C、D

答案解析:选项ABCD的描述均符合我国税法的相关规定。

2、下列有关营改增应税服务的范围表述不正确的是( )。【单选题】

A.以积分兑换形式赠送的电信业服务,不征收增值税

B.航空运输的湿租业务,属于航空运输服务

C.远洋运输的程租、期租业务,属于水路运输服务

D.航空地面服务属于航空运输服务的范围

正确答案:D

答案解析:航空地面服务属于物流辅助服务的范围,缴纳增值税。

3、消费税纳税义务人规定中的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品的()在境内。【单选题】

A.生产地

B.使用地

C.起运地或所在地

D.销售地

正确答案:C

答案解析:消费税纳税义务人规定中的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品的起运地或所在地在境内。

4、主管税务机关发现非居民已享受的税收协定待遇存在( )情形的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。【单选题】

A.未按规定提出审批申请的

B.未按规定代扣代缴税款的

C.未按规定办理备案报告的

D.未按规定或者主管税务机关要求提供相关资料的

正确答案:A、C、D

答案解析:选项B,对按国内税收法律规定应实行源泉扣缴的,按照征管法有关规定向纳税人补征税款;对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

5、某工业企业2011年度全年销售收入为1000万元,转让无形资产收入100万元,提供加工劳务收入150万元,变卖固定资产收入30万元,视同销售收入100万元,当年发生业务招待费10万元。则该企业2011年度所得税前可以扣除的业务招待费用为( )万元。【单选题】

A.6

B.6.25

C.4.75

D.3.75

正确答案:A

答案解析:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费扣除限额=(1000+150+100)×5‰=6.25(万元)>10×60%=6(万元),可以扣除6万元。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

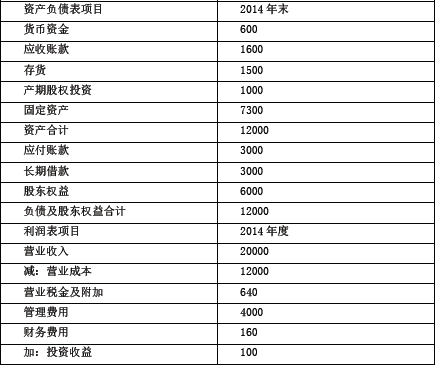

(1)甲公司2014 年的重要财务报表数据(单位万元):

(1)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年销售收入的

2%,投资收益均来自长期股权投资。

(2)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(3)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与销售收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014 年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列车计算过程)。

管理用财务报表

编制单位:甲公司2014 年;单位:万元

(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息,计算甲公司2015 年的可持续增长率。

(2)假设甲公司2015 年销售增长率为25%,在销售净利率与股利支付率不变、2014 年年末金融资产都可动用的情况下,用销售百分比法预测2015 年的外部融资额。

(3)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增

长率之间的关系。

编制单位:甲公司2014 年单位:万元

(2)2015 年的可持续增长率

=2014 年的可持续增长率

=2500*(1—60%)/[6000-2500*(1-60%)]*100%=20%

(3)2015 年的外部融资额

=8800*25%-200-2000*(1-25%)*(2500/20000)*(1-60%)

=750(万元)

(4)在不增发新股和回购股票的情况下:

如果本年的经营效率和财务政策与上年相同,则本年的实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果公式中的四个财务比率有一个或多个比率提高,则本年的实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果公式中的四个财务比率有一个或多个比率下降,则本年的实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

在进行控制测试时,注册会计师如认为抽样结果无法达到预期信赖程度,则应当( )。

A.增加样本量或执行替代审计程序

B.增加样本量或执行追加审计程序

C.增加样本量,扩大测式范围

D.增加样本量或修改实质性测试程序

解析:进行控制测试时,注册会计师如认为抽样结果无法达到对所测试的内部控制的预期信赖程度,则应考虑增加样本量或修改实质性测试程序。

B.应当尽量接近 2013年 3月 31日,但不得晚于 2013年 3月 31日

C.应当为 2013年 4月 1日

D.应当为 2013年 4月 1日以后

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-11

- 2021-03-11

- 2021-07-24

- 2021-08-24

- 2020-07-01

- 2021-09-07

- 2021-07-19

- 2021-06-03

- 2019-03-09

- 2021-01-01

- 2020-06-21

- 2021-06-14

- 2021-01-26

- 2021-05-27

- 2019-11-18

- 2021-08-20

- 2020-07-19

- 2021-11-26

- 2021-04-01

- 2020-07-13

- 2021-07-25

- 2020-07-31

- 2021-08-31

- 2020-11-11

- 2020-02-19

- 2021-10-16

- 2021-03-19

- 2021-09-17

- 2021-03-29

- 2020-03-11