2020年注册会计师考试《税法》章节练习(2020-03-15)

发布时间:2020-03-15

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十四章 税务行政法制5道练习题,附答案解析,供您备考练习。

1、税务行政诉讼与其他诉讼的根本区别在于( )。【多选题】

A.被告必须是税务机关,或是经法律、法规授权的行使税务行政管理权的组织

B.与税务机关发生的纠纷都可以提请税务行政诉讼

C.税务行政诉讼解决的争议发生在税务行政管理过程中

D.因税款征纳问题发生的争议,行政复议是行政诉讼的前置程序

正确答案:A、C、D

答案解析:并不是与税务机关发生的纠纷都可以提请税务行政诉讼,税务行政诉讼解决的争议发生在税务行政管理过程中。

2、行政复议机关不能在规定期限内作出行政复议决定的,经复议机关负责人批准,可以适当延期,并告知申请人和被申请人;但是延期不得超过( )。【单选题】

A.7日

B.15日

C.30日

D.60日

正确答案:C

答案解析:行政复议机关不能在规定期限内作出行政复议决定的,经复议机关负责人批准,可以适当延期,并告知申请人和被申请人;但是延期不超过30日。

3、下列各项中,不符合《行政复议法》和《税务行政复议规则》规定的是( )。【单选题】

A.对税务机关做出逾期不缴纳罚款加处罚款的决定不服的,向做出行政处罚决定的税务机关申请行政复议

B.对国家税务总局作出的具体行政行为不服的,向国家税务总局申请行政复议

C.对国家税务总局作出的具体行政行为不服的,向国家税务总局申请行政复议,对行政复议决定不服的,可以向国务院申请裁决

D.对省级税务机关作出的具体行政行为不服,经向国家税务总局申请复议,对复议决定仍不服的,可以向国务院申请裁决

正确答案:D

答案解析:选项D,对省级税务机关作出的具体行政行为不服,经向国家税务总局申请复议,对总局的复议决定不服的,纳税人不能向国务院申请裁决,只能向人民法院起诉。

4、下列机构属于我国税务行政处罚实施主体的是( )。【单选题】

A.税务机关的派出机构

B.省级人民政府

C.省级国家税务局

D.税务机关的内设机构

正确答案:C

答案解析:税务行政处罚的实施主体主要是县以上的税务机关。

5、税务机关行政执法人员当场收缴罚款的,必须向当事人出具合法罚款收据,并应当自收缴罚款之日起( )将罚款交至税务机关。税务机关应当在( )将罚款交付指定的银行或者其他金融机构。【单选题】

A.1日内,3日内

B.2日内,2日内

C.1日内,2日内

D.2日内,5日内

正确答案:B

答案解析:税务机关行政执法人员当场收缴罚款的,必须向当事人出具合法罚款收据,并应当自收缴罚款之日起2日内将罚款交至税务机关。税务机关应当在2日内将罚款交付指定的银行或者其他金融机构。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:

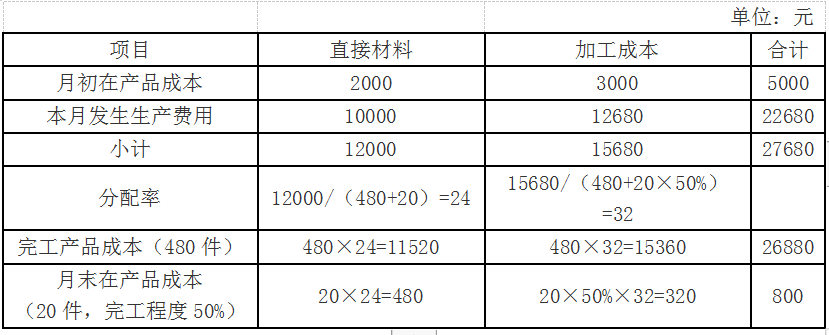

(1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

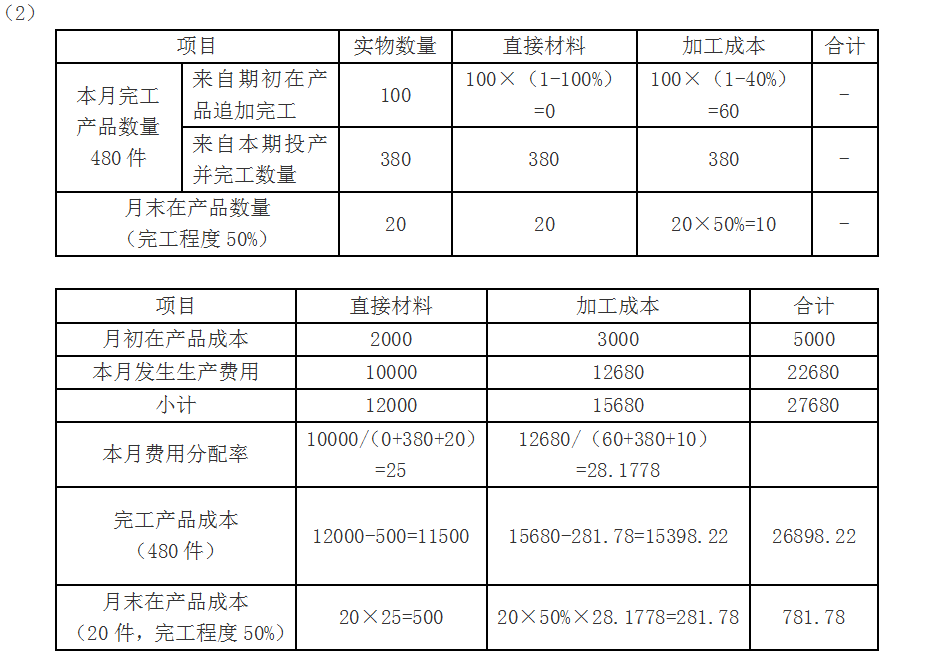

(2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

下列各项中,可以缩短经营周期的有( )。

A.存货周转率(次数)上升

B.应收账款余额减少

C.提供给顾客的现金折扣增加,对他们更具吸引力

D.供应商提供的现金折扣降低了,所以提前付款

解析:经营周期=存货周期+应收账款周期,A、B、C均可加速存货或应收账款的周转;而D涉及的是应付账款,与经营周期无关,所以不正确。

B.观察提供的证据足以测试控制运行的有效性

C.当拟实施的进一步审计程序主要以控制测试为主,尤其是仅实施实质性程序无法或不能获取充分.适当的审计证据时,注册会计师应当获取有关控制运行有效性的更高的保证水平

D.询问本身并不足以测试控制运行的有效性,注册会计师应当将询问与其他审计程序结合使用,以获取有关控制运行有效性的审计证据

B.如果在期中实施细节测试,在满足条件的情况下,注册会计师可以考虑针对剩余期间仅实施实质性分析程序

C.实质性分析程序不仅仅是细节测试的一种补充,在某些审计领域,注册会计师可以单独使用实质性分析程序获取充分、适当的审计证据

D.实质性分析程序需要前提和基础,不一定适用于所有认定

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-20

- 2020-06-19

- 2021-04-22

- 2020-01-26

- 2019-12-16

- 2020-03-04

- 2021-09-10

- 2021-01-12

- 2020-01-08

- 2020-01-12

- 2021-01-29

- 2020-05-15

- 2020-11-03

- 2019-12-22

- 2021-04-08

- 2020-12-13

- 2019-11-27

- 2019-10-28

- 2021-02-10

- 2020-03-17

- 2020-12-02

- 2021-08-24

- 2020-12-06

- 2020-08-23

- 2020-09-14

- 2020-07-22

- 2020-11-14

- 2020-02-15

- 2021-07-30

- 2020-03-13