2021年注册会计师考试《税法》章节练习(2021-07-16)

发布时间:2021-07-16

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第七章 资源税法和土地增值税法5道练习题,附答案解析,供您备考练习。

1、下列各项中,符合资源税法政策相关规定的有( )。【多选题】

A.纳税人的减税、免税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予减税或者免税

B.进口的矿产品和盐征收资源税

C.纳税人采取预收货款结算方式的,其资源税纳税义务发生时间,为发出应税产品的当天

D.扣缴义务人代扣代缴的资源税,应当向代扣代缴所在地主管税务机关缴纳

正确答案:A、C

答案解析:进口的矿产品和盐不征收资源税;扣缴义务人代扣代缴的资源税,也应当向收购地主管税务机关缴纳。

2、某单位转让一幢2000年建造的公寓楼,当时的造价为500万元。经房地产评估机构评定,该楼的重置成本价为2000万元,成新度折扣率为六成。在计算土地增值税时,该楼的评估价格为( )。【单选题】

A.500万元

B.1200万元

C.2000万元

D.1500万元

正确答案:B

答案解析:用评估的重置成本价与成新度折扣率计算评估价格。该楼的评估价格=2000×60%=1200(万元)。

3、根据土地增值税的扣除项目的规定,下列说法正确的有()。【多选题】

A.房地产开发企业预期开发缴纳的土地闲置费可以作为扣除项目扣除

B.房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本

C.房地产企业用开发房产安置回迁户的,安置房要做视同销售处理,同时确认房地产开发项目的拆迁补偿费

D.房地产开发企业的预提费用,除另有规定外,一般是不得扣除的

正确答案:B、C、D

答案解析:房地产开发企业逾期开发缴纳的土地闲置费不得扣除。

4、下列各项行为中,可以免征土地增值税的有( )。【多选题】

A.企业与企业之间的房地产交换

B.私营企业的房地产评估增值

C.双方合作建房,建成后分房自用的

D.因国家收回国有土地使用权而使房地产权属发生转让

正确答案:C、D

答案解析:企业之间交换房地产,应征收土地增值税;房地产评估增值,没有发生房地产权属的转让,不属于土地增值税的征收范围;双方合作建房,建成后分房自用的,暂免征收土地增值税;因国家收回国有土地使用权而使房地产权属发生转让,免征土地增值税。

5、以下项目在计算土地增值税时,不得扣除其成本费用的是( )。【单选题】

A.建成后产权属于全体业主的会所

B.建成后无偿移交给派出所用于办公的房屋

C.建成后有偿出售的停车场

D.建成后待售的商业用房

正确答案:D

答案解析:选项ABC均可在计算土地增值税扣除项目时凭有效凭证扣除;选项D尚未实现销售,不能在计算土地增值税时扣除其成本费用。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.300万元

C.250万元

D.450万元

B.销售收入与销售和管理变动成本之差

C.销售收入与制造边际贡献之差

D.销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

要求:

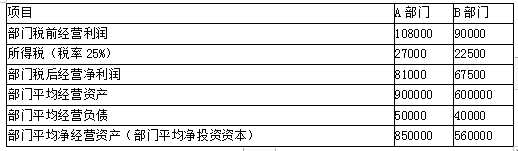

(1)计算A、B两个部门的投资报酬率。

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

B部门投资报酬率=90000÷560000=16.07%

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元,即获得13%的税前投资报酬率;

该项目税前投资报酬率13%>公司要求的税前投资报酬率11%,因此对公司有利;而该项目税前投资报酬率13%<B部门当前的投资报酬率16.07%,采纳该项目会使B部门的投资报酬率下降,因而B部门可能会放弃该项目:

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元,即获得13%的税前投资报酬率。

该资产税前投资报酬率13%>公司要求的税前投资报酬率11%,因此公司不应放弃该项资产,但该资产税前投资报酬率13%<B部门当前的投资报酬率16.07%,放弃该项资产会使B部门的投资报酬率提高,因而B部门宁愿放弃该项资产:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-08

- 2019-12-07

- 2021-08-23

- 2019-11-02

- 2020-01-27

- 2019-11-20

- 2019-11-07

- 2020-05-27

- 2021-07-07

- 2020-11-24

- 2019-12-08

- 2020-10-30

- 2020-04-29

- 2020-08-07

- 2020-03-23

- 2020-12-16

- 2020-08-11

- 2020-08-12

- 2021-03-15

- 2021-01-06

- 2021-06-01

- 2021-03-03

- 2021-09-10

- 2020-01-20

- 2020-02-23

- 2020-10-06

- 2021-02-02

- 2021-05-28

- 2021-04-26

- 2020-01-31