2022年注册会计师考试《税法》章节练习(2022-02-07)

发布时间:2022-02-07

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十四章 税务行政法制5道练习题,附答案解析,供您备考练习。

1、根据税收征收管理法及其他相关规定,对税务机关的征税行为提起诉讼,必须先经过复议,对复议决定不服的,可以在接到复议决定书之日起的一定时限内向人民法院起诉。下列各项中,符合上述时限规定的是( )。 【单选题】

A.15日

B.30日

C.60日

D.90日

正确答案:A

答案解析:根据《征管法》第八十八条及其他相关规定,对税务机关的征税行为提起诉讼,必须先经过复议;对复议决定不服的,可以在接到复议决定书之日起15日内向人民法院起诉。

2、以下不具备税务行政处罚主体资格,但能够以自己的名义实施税务行政处罚的是( )。【单选题】

A.县级税务机关的内设机构

B.市级税务机关的税政处

C.税务所

D.税务所的内部岗位

正确答案:C

答案解析:各级税务机关的内设机构、派出机构不具有处罚主体资格,不能以自己的名义实施税务行政处罚。但是税务所可以实施罚款额在2000元以下的税务行政处罚。

3、对违法行为的调查与处罚决定分开,决定罚款的机关与收缴机构分离,这体现了税务行政处罚的( )。【单选题】

A.法定原则

B.公正、公开原则

C.以事实为依据原则

D.监督、制约原则

正确答案:D

答案解析:对违法行为的调查与处罚决定分开,决定罚款的机关与收缴的机构分离,这体现了税务行政处罚的监督、制约原则。

4、国家税务总局可以通过规章的形式设定( )。【多选题】

A.各种税务行政处罚

B.警告

C.罚款

D.除限制人身自由外的税务行政处罚

正确答案:B、C

答案解析:国家税务总局可以通过规章的形式设定警告和罚款。

5、税务所可以实施罚款额在( )元以下的税务行政处罚。【单选题】

A.200

B.2000

C.500

D.1000

正确答案:B

答案解析:派出机构不具处罚主体资格,不能以自己的名义实施税务行政处罚。但是税务所可以实施罚款额在2000元以下的税务行政处罚。这是《征管法》对税务所的特别授权。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

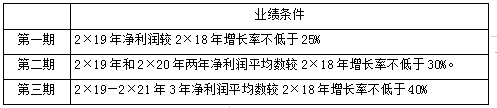

2×19年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2×19年、2×20年、2×21年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示:

A公司限制性股票各期解锁业绩条件

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

(1)第一期解锁部分所对应的股权激励费用应该按照股份支付计划作废来进行会计处理,2×19年度不确认与这一部分相关的股权激励费用。(1分)原因是,在2×19年年底,由于未能达到可行权条件“2×19年净利润较2×18年增长率不低于25%”而导致职工不能解锁相应的限制性股票,这属于作废。(1分)

(2)第二期和第三期应该作为取消股份支付计划,按照加速行权处理。(1分)

应当加速确认与第二、三期的相关费用10500(450×10+600×10)万元。(1分)

借:管理费用 10500

贷:资本公积 10500?(2分)

(3)未达到限制性股票解锁条件而需回购的股票

借:其他应付款——限制性股票回购义务 7500

贷:银行存款 7500(2分)

同时

借:股本 1500

资本公积——股本溢价 6000

贷:库存股 7500(2分)

(1)2 月 28 日企业签订租赁合同将一处价值 600 万元的仓库对外出租,取得不含税租金收 入 30 万元,未计算缴纳房产税和印花税。

(2)与境内关联企业签订资产交换协议,以成本 300 万元,不含税售价 400 万元的中央空 调换入等值设备一台,会计上未做收入核算,未计算缴纳印花税。

(3)管理费用和销售费用中含业务招待费 500 万元,广告费 3000 万元。

(4)上年结转未抵扣的广告费 850 万元。

(5)管理费用中含新产品研究开发费用 2000 万元。

(6)计入成本、费用的实发工资 8000 万元。拨缴职工工会经费 150 万元,发生职工福利费 1200 万元、职工教育经费 250 万元。

(7)该企业接受境内关联企业甲公司权益性投资金额 2000 万元。2018 年以年利率 6%向甲 公司借款 5000 万元,支付利息 300 万元计入财务费用,金融机构同期同类贷款利率为 5%。

该企业实际税负高于甲公司,并无法提供资料证明其借款活动符合独立交易原则。

(8)营业外支出中含通过中国青少年发展基金会援建希望小学捐款 400 万元,并取得合法 票据。

(9)购进属于《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备,取得 增值税专用发票,注明价款 500 万元,进项税额 85 万元。(其他相关资料:当地房产税房 产余值减除比例为 30%,购销合同的印花税税率 0.3‰,财产租赁合同印花税税率 1‰,各 扣除项目均已取得有效凭证,相关优惠已办理必要手续。)

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

1.计算业务(1)应缴纳的房产税和印花税。

2.计算业务(2)应缴纳的印花税。

3.计算该企业2018 年度的会计利润总额。

4.计算广告费支出应调整的应纳税所得额。

5.计算业务招待费支出应调整的应纳税所得额。

6.计算研发费应调整的应纳税所得额。

7.计算工会经费,职工福利费和职工教育经费应调整的应纳税所得额。

8.计算利息支出应调整的应纳税所得额。

9.计算公益捐赠应调整的应纳税所得额。

10.计算该企业2018 年度的应纳税所得额。

11.计算该企业2018 年度的应缴纳的企业所得税税额。

应缴纳的印花税=30×1‰=0.03(万元)

2.以货换货合同,应按合同所载的购、销合计金额计税贴花。

应缴纳的印花税=(400+400)×0.3‰=0.24(万元)

3.会计利润总额=2700+(400-300)-4.44-0.03-0.24=2795.29(万元)

4.当期销售(营业)收入=25000+400=25400(万元)

广告费扣除限额=25400×15%=3810(万元)

实际发生3000 万元,准予全额扣除,同时上年超限额广告费可结转扣除810 万元,所以应调减应纳税所得额810 万元。

5.业务招待费扣除限额=(25000+400)×0.5%=127(万元)小于500×60%=300(万元),

只能扣除127 万元。所以应调增应纳税所得额=500-127=373(万元)

6.新产品研究开发费用2000 万元可以加计扣除75%,应调减应纳税所得额=2000×75%=1500(万元)

7.职工福利费扣除限额=8000×14%=1120(万元),实际发生1200 万元,纳税调增80 万元。

职工工会经费扣除限额=8000×2%=160(万元),实际发生150 万元,不作调整。

职工教育经费扣除限额=8000×8%=640(万元),实际发生额250 万元,不作调整。

“三项经费”应调增应纳税所得额=80(万元)

8.本题中债资比例为5000÷2000=2.5,大于标准比例2,准予税前扣除的借款利息=2000×2×5%=200(万元),应调增应纳税所得额=300-200=100(万元)

9.公益性捐赠扣除限额=2795.29×12%=335.43(万元),实际捐赠额400 万元,应调增应纳税所得额=400-335.43=64.57(万元)

10.该企业2018 年度的应纳税所得额=2795.29-810+373-1500+80+100+64.57=1102.86(万元)

11.该企业2018 年度的应缴纳的企业所得税税额=1102.86×25%-500×10%=225.72(万元)

关于公司债券,下列正确的说法包括( )。

A.《公司法》规定,公司债券可以转让,转让价格由转让人与受让人约定

B.无记名公司债券的转让,由债券持有人将该债券交付给受让人后即发生转让的效力;受让人一经持有该债券,即成为公司的债权人

C.凡在发行债券时未作出转换约定的,均为不可转换公司债券

D.公司以实物券方式发行公司债券的,必须在债券上载明公司名称、债券票面金额、利率、偿还期限等事项,并由法定代表人签名,公司盖章

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-10

- 2020-05-15

- 2020-01-22

- 2021-03-18

- 2020-03-18

- 2021-03-21

- 2019-03-20

- 2021-02-19

- 2020-11-30

- 2019-11-05

- 2020-05-30

- 2021-10-11

- 2022-02-24

- 2020-01-29

- 2021-06-29

- 2022-01-31

- 2020-08-01

- 2020-01-30

- 2021-09-13

- 2020-09-06

- 2022-02-07

- 2019-12-04

- 2021-12-23

- 2021-06-22

- 2020-11-14

- 2019-10-31

- 2019-11-20

- 2021-03-01

- 2020-08-23

- 2021-12-31