2021年注册会计师考试《税法》章节练习(2021-09-19)

发布时间:2021-09-19

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第三章 消费税法5道练习题,附答案解析,供您备考练习。

1、甲企业委托乙企业生产木制一次性筷子。甲企业提供的主要原材料实际成本为20万元,支付的不含税加工费为5万元。乙企业代垫辅料的不含税金额为1万元。木制一次性筷子的消费税税率为5%,乙企业代收代缴的消费税为( )。【单选题】

A.0.81万元

B.1.05万元

C.1.24万元

D.1.37万元

正确答案:D

答案解析:乙企业代收代缴消费税的组成计税价格=(20+5+1)÷(1-5%)=27.37(万元);乙企业代收代缴消费税=27.37×5%=1.37(万元)。

2、下列关于消费税纳税地点的说法,正确的是()。【单选题】

A.纳税人销售应税消费品,应当在销售行为发生地的主管税务机关申报纳税

B.纳税人总分机构不在同一县(市)的,可以选择由总机构汇总向总机构所在地的主管税务机关申报缴纳消费税

C.委托加工应税消费品,受托方为个人的,由委托方向其机构所在地主管税务机关申报纳税

D.进口应税消费品,由进口人或由其代理人向其机构所在地或住所地主管税务机关申报纳税

正确答案:C

答案解析:选项A:纳税人销售应税消费品,应当向机构所在地或居住地的主管税务机关申报纳税;选项B:除卷烟批发企业外,纳税人总分机构不在同一县(市)的,由各机构分别向各机构所在地的主管税务机关申报缴纳消费税;选项D:进口应税消费品,由进口人或由其代理人向进口报关地海关缴纳消费税。

3、下列行为中,既缴纳增值税又缴纳消费税的有( )。【多选题】

A.酒厂将自产的白酒赠送给协作单位

B.卷烟厂将自产的烟丝移送用于生产卷烟

C.卷烟批发企业对外批发卷烟给零售商

D.汽车厂将自产的应税小汽车赞助给某艺术节组委会

正确答案:A、C、D

答案解析:卷烟厂将自产的烟丝移送用于生产卷烟,不缴纳增值税和消费税。

4、下列生产企业外购商品中已缴纳的消费税,可以从本企业应纳消费税额中扣除的是( )。【单选题】

A.购进已税蒸馏酒为原料生产配制酒

B.购进已税素板生产的实木地板

C.购进已税溶剂油为原料生产的溶剂油

D.购进已税高档香水精为原料生产的香皂

正确答案:B

答案解析:选项A:外购蒸馏酒连续加工不得抵扣已纳消费税;选项C:溶剂油不属于消费税连续加工的扣税项目;选项D:香皂不属于消费税征税范围,不得抵扣已纳税款。

5、根据现行税法规定,下列消费品的生产经营环节,既征收增值税又征收消费税的是()。【单选题】

A.葡萄酒的批发环节

B.金银首饰的生产销售环节

C.珍珠饰品的零售环节

D.高档手表的生产销售环节

正确答案:D

答案解析:选项ABC环节不是消费税的纳税环节,只缴纳增值税;选项D环节既缴纳增值税又缴纳消费税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B. 目标公司普遍股相对短期国债的风险溢价

C. 目标公司普通股相对可比公司长期债券的风险溢价

D. 目标公司普通股相对目标公司债券的风险溢价

B.无偿划拨的土地使用权

C.增值税出口退税

D.税收返还

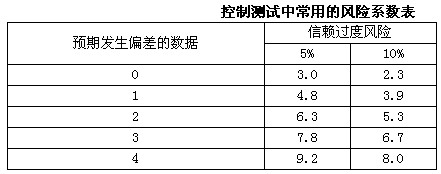

如果T注册会计师确定的可容忍信赖过度风险为10%,可容忍偏差率为6%,并预期至多发现3例偏差,则依据公式计算的样本量为( )。

A.101

B.112

C.122

D.138

解析:n=可容忍信赖过度风险系数/可容忍偏差率=6.7/0.06=112。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-13

- 2021-07-21

- 2020-07-12

- 2020-01-28

- 2020-01-18

- 2020-10-10

- 2020-08-01

- 2020-06-11

- 2020-02-29

- 2021-09-16

- 2021-09-28

- 2021-05-01

- 2020-02-01

- 2019-12-25

- 2021-03-13

- 2021-07-17

- 2020-01-11

- 2019-10-26

- 2019-10-24

- 2021-04-10

- 2020-11-02

- 2021-02-25

- 2021-10-10

- 2020-10-14

- 2020-03-18

- 2021-04-03

- 2021-01-15

- 2020-09-04

- 2020-01-16

- 2020-06-13