2020年注册会计师考试《税法》历年真题(2020-10-02)

发布时间:2020-10-02

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、对下列事项进行行政复议时,申请人和被申请人在行政复议机关作出行政复议前可以达成和解的有( )。【多选题】

A.行政赔偿

B.行政奖励

C.行政处罚

D.核定税额

正确答案:A、B、C、D

答案解析:本题考查的知识点是税务行政复议。对下列行政复议事项,按照自愿、合法的原则,申请人和被申请人在行政复议机关作出行政复议决定以前可以达成和解,行政复议机关也可以调解:(1)行使自由裁量权作出的具体行政行为,如行政处罚(选项C)、核定税额(选项D)、确定应税所得率;(2)行政赔偿(选项A);(3)行政奖励(选项B);(4)存在其他合理性问题的具体行政行为。因此,选项ABCD符合题意。

2、金融企业提供金融服务取得的下列收入中,按“贷款服务”缴纳增值税的有( )。【多选题】

A.以货币资金投资收取的保底利润

B.融资性售后回租业务取得的利息收入

C.买入返售金融商品利息收入

D.金融商品持有期间取得的非保本收益

正确答案:A、B、C

答案解析:本题考查的知识点是征税范围的一般规定。选项A,以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税;选项BC,各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税;选项D,金融商品持有期间(含到期)取得的非保本的收益,不属于利息或利息性质的收入,不征收增值税;因此,选项ABC符合题意。

3、个人取得的下列所得中,应确定为来源于中国境内所得的是( )。【单选题】

A.在境外开办教育培训取得的所得

B.拥有的专利在境外使用而取得的所得

C.从境外上市公司取得的股息所得

D.将境内房产转让给外国人取得的所得

正确答案:D

答案解析:本题考查的知识点是所得来源地的确定。下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:(1)因任职、受雇、履约等而在中国境内提供劳务取得的所得;(2)将财产出租给承租人在中国境内使用而取得的所得;(3)转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得(选项 D);(4)许可各种特许权在中国境内使用而取得的所得;(5)从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。因此,选项D符合题意。

4、下列合同中,应按照“产权转移书据”税目缴纳印花税的有( )。【多选题】

A.商品房销售合同

B.专利实施许可合同

C.股权转让合同

D.专利申请权转让合同

正确答案:A、B、C

答案解析:本题考查的知识点是印花税税目。选项A,商品房销售合同按照“产权转移书据”缴纳印花税,不是按照“购销合同”;选项BC,按照“产权转移书据”缴纳印花税;选项D,按照“技术合同”缴纳印花税;因此,选项ABC符合题意。

5、个人转让股权的下列情形中,税务机关可以核定股权转让收入的有( )。【多选题】

A.因遭遇火灾而无法提供股权转让收入的相关资料

B.转让方拒不向税务机关提供股权转让收入的有关资料

C.申报的股权转让收入明显偏低但有正当理由

D.未按规定期限申报纳税,且超过税务部门责令申报期限仍未申报

正确答案:A、B、D

答案解析:本题考查的知识点是财产转让所得应纳税额的计算。符合下列情形之一的,主管税务机关可以核定股权转让收入:(1)申报的股权转让收入明显偏低且无正当理由的;(2)未按照规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(3)转让方无法提供或拒不提供股权转让收入的有关资料;(4)其他应核定股权转让收入的情形。因此,选项ABD符合题意。

6、下列税费的征收管理,适用《中华人民共和国税收征收管理法》的是( )。【单选题】

A.房产税

B.地方教育附加

C.关税

D.海关代征消费税

正确答案:A

答案解析:本题考查的知识点是税收征收管理法概述。选项B,地方教育附加不适用《征收管理法》;选项CD,《税收征管法》的适用范围是税务机关征收的各种税收。由海关征收的关税及代征的增值税、消费税,不属于《征管法》的适用范围;因此,选项A符合题意。

7、某民办学校计划按照非营利组织的免税收入认定条件,申请学费收入免征企业所得税。下列各项中,属于非营利组织免税收入认定条件的有( )。【多选题】

A.工作人员工资福利开支控制在规定的比例内

B.投入人对投入该学校的财产不保留或者享有任何财产权利

C.依法履行非营利组织登记手续

D.财产及孳生息可以在合理范围内根据确定的标准用于分配

正确答案:A、B、C

答案解析:本题考查的知识点是企业所得税不征税收入和免税收入。符合条件的非营利组织的收入属于企业所得税中的免税收入。其中符合条件的非营利组织是指:(1)依法履行非营利组织登记手续(选项 C);(2)从事公益性或者非营利性活动;(3)取得的收入除用于与该组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业;(4)财产及其孳生息不用于分配;(5)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关转赠给与该组织性质、宗旨相同的组织,并向社会公告;(6)投入人对投入该组织的财产不保留或者享有任何财产权利(选项 B);(7)工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产(选项 A);(8)国务院财政、税务主管部门规定的其他条件。因此,选项ABC符合题意。

8、下列应税消费品中,除了在生产销售环节征收消费税外,还应在批发环节征收消费税的是( )。【单选题】

A.高档手表

B.高档化妆品

C.卷烟

D.超豪华小汽车

正确答案:C

答案解析:本题考查的知识点是税目与税率。自2009年5月1日起,在卷烟批发环节加征一道消费税。因此,选项C符合题意。

9、个人取得的下列所得中,适用按年征收个人所得税的是( )。【单选题】

A.经营家庭旅馆取得的所得

B.将房产以年租的方式取得的租金所得

C.转让房产取得的所得

D.转让持有期满一年的股票取得的所得

正确答案:A

答案解析:本题考查的知识点是个人所得税应纳税所得额的规定。选项A,按年计征;选项BCD,按次计征;因此选项A符合题意。

10、下列商品中,目前属于消费税征税范围的有( )。【多选题】

A.变压器油

B.高尔夫车

C.铅蓄电池

D.翡翠首饰

正确答案:C、D

答案解析:本题考查的知识点是税目与税率。选项A,变压器油、导热类油等绝缘油类产品不属于润滑油,不征收消费税;选项B,电动汽车以及沙滩车、雪地车、卡丁车、高尔夫车等均不属于小汽车税目征税范围,不征消费税;选项CD属于消费税征税范围;因此,选项CD符合题意。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某公司需对外付用汇16万美元,其中进口项下的运输费 5万美元,进口项下的资料费1万美元,偿还外债利息10万美元。根据《中华人民共和国外汇管理条例》及其有关规定,该公司可从其外汇账户中直接支付的外汇为( )万美元。

A.6

B.11

C.15

D.16

解析:(1)偿还外债利息10万美元,应“先审后支”; (2)对于进口项下的运输费和资料费6万美元,可以“直接支付”。

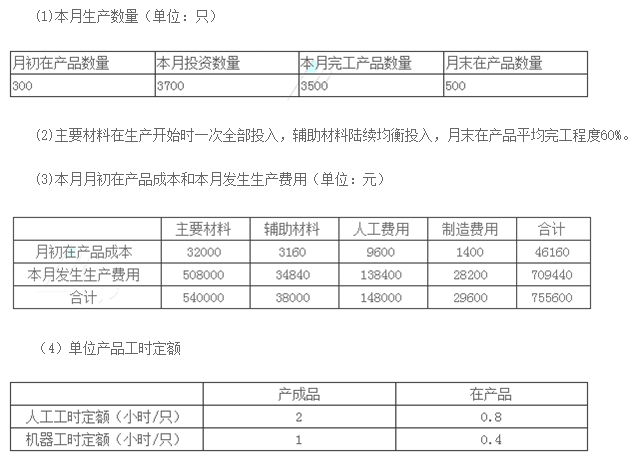

2016年6月有关成本核算、定额资料如下

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

完工产品负担的主要材料费用=540000/(3500+500)X3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500) X500=67500 (元)

(2)完工产品负担的辅助材料费用=38000/(3500+500X60%)X3500=35000 (元)

月末在产品负担的辅助材料费用=38000/(3500+500 X 60% ) X 500 X 60%= 3000 (元)

(3)本月完工产品负担的人工费用=148000/(3500X2+500X0.8) X3500X2=140000(元)

月末在产品负担的人工费用=148000/(3500X2+500X0.8)X500X0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500X1+500X0.4)X3500=28000(元)

月末在产品负担的制造费用=29600/(3500X1+500X0.4)X500X0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500 (元)

单位成本=675500/3500=193(元/件)

执业规范指南的内容是( )。

A.对注册会计师的资格条件、执业行为的基本规范

B.对注册会计师执行各项独立审计业务、出具审计报告的具体规范

C.对注册会计师执行各项特殊行业、特殊目的、特殊性质的审计业务的具体规范

D.为注册会计师执行各项审计业务提供可操作的指导性意见

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-20

- 2020-06-28

- 2020-10-14

- 2021-07-25

- 2021-03-11

- 2021-06-10

- 2020-09-29

- 2021-03-03

- 2020-09-10

- 2020-02-14

- 2021-04-22

- 2020-04-29

- 2020-08-09

- 2020-12-23

- 2019-11-19

- 2021-08-18

- 2021-02-28

- 2021-06-17

- 2019-12-04

- 2019-12-15

- 2020-01-29

- 2021-01-13

- 2020-03-12

- 2020-08-14

- 2020-08-23

- 2021-08-26

- 2020-07-28

- 2020-11-04

- 2020-01-01

- 2020-01-27