2021年注册会计师考试《审计》章节练习(2021-01-29)

发布时间:2021-01-29

2021年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第十七章 其他特殊项目的审计5道练习题,附答案解析,供您备考练习。

1、在了解关联方关系及其交易时,项目组内部讨论的内容可能包括( )。 【多选题】

A.关联方关系及其交易的性质和范围

B.强调在整个审计过程中对管理方关系及其交易导致的潜在重大错报风险保持职业怀疑的重要性

C.管理层和治理层对管理方关系及其交易进行识别、恰当会计处理和披露的重视程度

D.管理层凌驾于和关联方关系及其交易相关的控制之上的风险

正确答案:A、B、C、D

答案解析:本题考查的是关联方交易风险评估程序和相关活动。此外还包括可能显示管理层以前未识别或未向注册会计披露的关联方关系或关联方交易的情形或状况;可能显示存在关联方关系或关联方交易的记录或文件。

2、在了解关联方关系及其交易时,注册会计师可能不会向管理层询问下列事项( )。【单选题】

A.关联方的名称和特征,包括关联方自上期以来发生的变化

B.关联方的经营情况和财务状况

C.被审计单位和关联方之间关系的性质

D.被审计单位在本期是否与关联方发生交易

正确答案:B

答案解析:注册会计师应当向管理层询问以下事项:1.关联方的名称和特征,包括关联方自上期以来发生的变化;2.被审计单位和关联方之间关系的性质;3.被审计单位在本期是否与关联方发生交易。如发生,交易的类型、定价政策和目的。

3、注册会计师对关联方关系及其交易实施的风险评估程序中,不恰当的是()。【单选题】

A.项目组内部的讨论

B.询问管理层

C.检查股东会和治理层会议的纪要

D.了解与关联方关系及其易相关的控制

正确答案:C

答案解析:注册会计师了解关联方关系及其交易的风险评估程序包括:(1)项目组内部的讨论;(2)询问管理层;(3)了解与关联方关系及其交易相关的控制。

4、评价管理层对持续经营能力作出的评估时,注册会计师应当评价管理层评估涵盖的期间是否恰当。以下对管理层评估持续经营能力涵盖的期间的说法中,恰当的有()。【多选题】

A.在评价管理层对被审计单位持续经营能力作出的评估时,注册会计师的评价期间应当与管理层按照适用的财务报告编制基础的规定作出评估的涵盖期间相同

B.管理层对持续经营能力的合理评估期间应是自财务报表日起的下一个会计期间

C.如果管理层评估持续经营能力涵盖的期间短于自财务报表日起的十二个月,注册会计师在审计报告中应当增加强调事项段

D.如果管理层评估持续经营能力涵盖的期间短于自财务报表日起的十二个月,注册会计师应当提请管理层将其至少延长至自财务报表日起的十二个月

正确答案:A、B、D

答案解析:选项C不恰当。如果管理层评估持续经营能力涵盖的期间短于自财务报表日起的十二个月,注册会计师应当提请管理层将其至少延长至自财务报表日起的十二个月。

5、注册会计师难以依据()程序或方法获取的审计证据评价管理层将关联方交易披露为公平交易是否适当。【单选题】

A.考虑管理层用于支持其认定的程序是否恰当

B.验证并测试支持管理层认定的数据来源,判断其准确性、完整性和相关性

C.评价管理层认定所依据的重大假设的合理性

D.向关联方函证交易的真实性和金额的准确性

正确答案:D

答案解析:问题的核心是交易是否属于公平交易,而不是交易是否存在、金额是否正确,所以,D中函证内容无法证实交易是否公平。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

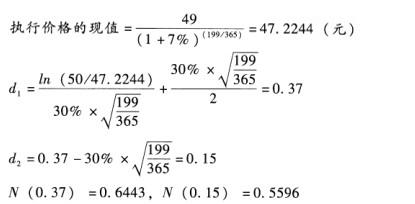

2009年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的的代号为甲49的看涨期权的收盘价格为每股5元,甲49表示此项看涨期权的行权价格为每股49元。截至2009年8月15日,看涨期权还有199天到期。甲公司股票收益的波动率预计为每年30%,资本市场的无风险利率为年利率7%。

要求:

(1)使用布莱克一斯科尔斯模型计算该项期权的价值(d1和d2的计算结果取两位小数,其他结果取四位小数,一年按365天计算)。

(2)如果你是一位投资经理并相信布莱克一斯科尔斯模型计算出的期权价值的可靠性,简要说明如何作出投资决策。

(1)

(2)由于看涨期权的价格为5元,价值为5.7877元,即价格低于价值,所以投资经理应该投资该期权。

B.新开创的企业通常采用这种类型的企业文化

C.适合十分动荡或经常变化的环境

D.强调速度和灵活性

B.合伙企业的债权

C.合伙企业接受的捐赠

D.合伙企业承租的设备

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-05

- 2021-08-05

- 2021-06-03

- 2020-04-28

- 2020-10-10

- 2020-02-10

- 2021-05-15

- 2020-04-08

- 2020-11-14

- 2021-08-13

- 2020-06-15

- 2020-02-27

- 2021-03-08

- 2021-02-24

- 2019-10-24

- 2021-05-25

- 2020-08-03

- 2020-08-30

- 2021-04-27

- 2020-11-15

- 2020-01-31

- 2021-07-11

- 2020-10-10

- 2021-01-17

- 2021-10-04

- 2019-10-29

- 2019-01-07

- 2021-07-13

- 2021-08-26

- 2021-05-23