2020年注册会计师考试《审计》章节练习(2020-03-05)

发布时间:2020-03-05

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第十五章 注册会计师利用他人的工作5道练习题,附答案解析,供您备考练习。

1、以下有关注册会计师利用内部审计工作能否减轻注册会计师的审计责任的说法中,正确的有( )。【多选题】

A.重要性水平的确

B.

C.

D.即使利用了内部审计的工作,注册会计师也应当对发表的审计意见独立承担全部责任

正确答案:B、C、D

答案解析:

2、在确定是否利用专家工作时,注册会计师考虑的因素包括( )。【多选题】

A.事项的性质和重要性,以及复杂程度

B.事项存在的重大错报风险

C.管理层在编制财务报表时是否利用了管理层的专家的工作

D.应对识别出的风险的预期程序的性质,以及是否可以获得替代性的证据

正确答案:A、B、C、D

答案解析:在确定是否利用专家工作时,注册会计师考虑的因素:1.管理层在编制财务报表时是否利用了管理层的专家的工作。2.事项的性质和重要性,包括复杂程度。3.事项存在的重大错报风险。4.应对识别出的风险的预期程度的性质,包括注册会计师对于这些事项相关的专家工作的了解和具有的经验,以及是否可以获得替代性的审计证据。

3、下列各项中,注册会计师与作为项目组成员的专家就各自角色和责任达成的一致意见的内容有( )。【多选题】

A.由注册会计师还是专家对原始数据实施细节测试

B.同意注册会计师与被审计单位或其他人员讨论专家的工作结果或结论

C.专家形成的工作底稿的所有权归属、使用和保管

D.同意注册会计师将专家工作结果的细节作为发表非无保留意见的基础

正确答案:A、B

答案解析:选项CD错误:当专家是项目组的成员时,专家的工作底稿是项目组的审计工作底稿的一部分,归会计师事务所所有,也是发表审计意见的依据,无须达成一致意见。

4、注册会计师评价内部审计能否正常发挥作用时,最根本的依据是内部审计人员和内部审计机构整体的()。【单选题】

A.独立性

B.客观性

C.专业胜任能力

D.职业道德

正确答案:C

答案解析:内部审计人员和内部审计机构整体的专业胜任能力是被审计单位内部审计正常发挥作用的根本。

5、下列有关内部审计和注册会计师审计关系的说法中,错误的是( )。【单选题】

A.注册会计师应当考虑内部审计工作的某些方面是否有助于确定审计程序的性质、时间安排和范围,包括了解内部控制所采用的程序、评估财务报表重大错报风险所采用的程序和实质性程序

B.为支持所得出的结论,内部审计和注册会计师审计中的审计人员都需要获取充分、适当的审计证据,但内部审计不会采用函证。

C.如果内部审计的工作结果表明被审计单位的财务报表在某些领域存在重大错报风险,注册会计师应对这些领域给予特别关注

D.在对内部审计机构和人员保持独立性和客观性,及其工作评价后,注册会计师可能信赖内部审计工作

正确答案:B

答案解析:选项B错误:

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.分部经理可控边际贡献

C.部门可控边际贡献

D.可控的销售收入

在其他条件不变的情况下,企业过度提高现金流量比率,可能导致的结果是( )。

A.机会成本增加

B.财务风险加大

C.获利能力提高

D.营运效率提高

现金流量比率=经营现金流量净额/流动负债,这一比率过高,则企业资产没能得到合理的运用,经常以获利能力低的现金类资产保持着,这会导致机会成本增加。

丁注册会计师在审计中发现正在审计的财务报表与D公司同时公布的其他信息存在重大不一致,经过进一步的审计确定,其他信息披露内容有误,但被审计单位拒绝修改,如果丁注册会计师决定出具审计报告,则其应当考虑发表( )。

A.保留或否定意见的审计报告

B.保留或无法表示意见的审计报告

C.标准无保留意见的审计报告

D.带强调事项段的审计报告

解析:如果需要修改其他信息而被审计单位拒绝修改,注册会计师应当考虑在审计报告中增加强调事项段说明该重大不一致,或采取其他措施,所以选项D正确。

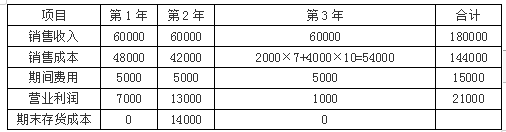

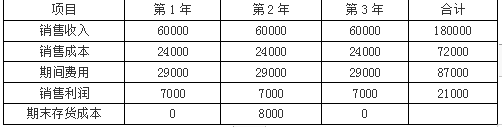

要求分别用完全成本法和变动成本法计算:

(1)各年的单位产品成本;

(2)存货采用先进先出法计价,计算各年的期末存货成本及各年的营业利润。

要求分别用完全成本法和变动成本法计算:

(1)各年的单位产品成本;

(2)存货采用先进先出法计价,计算各年的期末存货成本及各年的营业利润。

(2)变动成本法:

单位产品成本=单位变动生产成本

第一年产品单位成本=4(元)

第二年产品单位成本=4(元)

第三年产品单位成本=4(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-19

- 2021-04-25

- 2021-07-13

- 2021-06-13

- 2021-04-23

- 2020-01-19

- 2021-06-11

- 2021-06-15

- 2021-02-20

- 2020-12-03

- 2020-10-06

- 2021-09-05

- 2020-05-19

- 2020-01-12

- 2021-06-16

- 2021-02-17

- 2020-10-09

- 2019-12-28

- 2020-02-10

- 2021-05-30

- 2020-03-10

- 2021-05-31

- 2019-10-31

- 2020-05-28

- 2021-05-22

- 2021-01-07

- 2021-04-19

- 2019-12-30

- 2021-04-15

- 2021-05-16