2020年注册会计师考试《审计》章节练习(2020-11-07)

发布时间:2020-11-07

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第一章 审计概述5道练习题,附答案解析,供您备考练习。

1、注册会计师对资产类报表项目的存在认定获取审计证据时,细节测试方向是()。【单选题】

A.从会计记录到支持性证据

B.从尚未记录的项目到财务报表

C.从支持性证据到会计记录

D.从财务报表到尚未记录的项目

正确答案:A

答案解析:注册会计师为了测试资产类报表项目“存在”认定应当选择“逆查”(细节测试方向)。选项A是从某类资产账面记录追查到支持性凭证(逆查),故恰当。选项D表面是“逆查”,但是从财务报表不能查到未记录的项目,故选项D不恰当。

2、审计风险取决于重大错报风险和检查风险,下列表述不正确的有()。【多选题】

A.在既定的审计风险水平下,注册会计师应当实施审计程序,将重大错报风险降至可接受的低水平

B.注册会计师应当合理设计审计程序的性质、时间安排和范围,并有效执行审计程序,以控制重大错报风险

C.注册会计师应当合理设计审计程序的性质、时间安排和范围,并有效执行审计程序,以消除检查风险

D.注册会计师应当获得认定层次充分、适当的审计证据,以便在完成审计工作时,能够以可接受的低审计风险对财务报表整体发表意见

正确答案:A、B、C

答案解析:注册会计师只能评估重大错报风险,不能降低或控制重大错报风险,因此选项A和B都不正确;由于注册会计师通常并不对所有的交易、账户余额和披露进行检查,以及其他原因,因此消除检查风险是不可能的,选项C不正确;选项D正确。

3、甲注册会计师负责审计A上市公司2013年度财务报表,通过风险评估程序确定将高估资产和收入作为重点审查内容,甲注册会计师应将核实是否发生作为主要目标的项目是( )。【单选题】

A.存货

B.营业收入

C.应收账款

D.固定资产

正确答案:B

答案解析:对于利润表项目,以核实发生为主;对于资产负债表项目,以核实存在为主。

4、注册会计师在审计被审计单位财务报表中的存货项目时,能根据计价和分摊认定推论得出的审计目标有()。【多选题】

A.确认存货账面数量与实物数量相符,金额的计算正确

B.当存货成本高于可变现净值时,已依据可变现净值调整

C.确认年末存货是否抵押

D.年末发生存货计价方法由个别认定法改为先进先出法,被审计单位已经确认方法变更对当期损益影响

正确答案:A、B、D

答案解析:选项A与计价和分摊认定对应;选项B按照可变现净值调整存货账面成本,也与“计价和分摊”认定相关;选项D的调整是否恰当,也与存货项目的“计价和分摊”认定相关。选项C与存货的“发生以及权利和义务”认定相关。

5、注册会计师所审计的财务报告的性质是导致审计固有限制的一个重要因素,下列说法中,与财务报告的性质不相关的是()。【单选题】

A.某些财务报表项目的金额本身就存在一定的变动幅度,注册会计师不可能通过实施追加的审计程序来消除

B.某些财务报表项目的金额本身就存在一定的变动幅度,注册会计师应当实施必要的审计程序来消除

C.许多财务报表项目涉及主观决策、评估或一定程度的不确定性,并且可能存在一系列可接受的解释或判断

D.管理层编制财务报表,需要根据被审计单位的事实和情况运用适用的财务报告编制基础的规定,在这一过程中需要作出判断

正确答案:B

答案解析:选项B不相关。注册会计师所审计的财务报表某些项目的金额本身就可能存在一定的变动幅度,注册会计师需要特别考虑在适用的财务报告编制基础下这些报表项目的会计估计是否合理,相关披露是否充分,会计实务的质量是否良好,而不是通过实施追加的审计程序来消除某些项目的金额本身可能存在的变动幅度。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

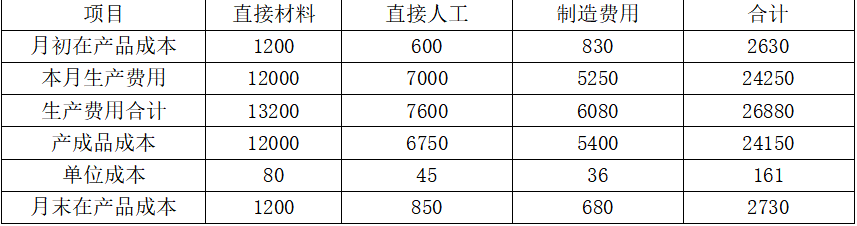

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。

该公司购建设备的入账价值为( )元。

A.4200000

B.800000

C.5000000

D.5097225.3

解析:该设备的入账价值=3500000+105000+903000+100000+150000+242000=5000000(元)

注:因为该固定资产的安装期间为6个月,不符合资本化的条件,所以为购入固定资产而发行债券的利息费用要计入“财务费用”科目。

2006年3月23日,欧莱雅并购了The Body Shop(TBS)。这个1976年创立,发端于家族作坊的英国品牌与欧莱雅堪称两个极端。TBS长期打的是自然、绿色牌,很少做广告或聘请大牌产品代言人,它坚守“反对动物测试”,“社群公平交易”,“唤醒自觉意识”,“捍卫人权”和“保护地球”等五大价值信条,热衷于各类公益活动,而欧莱雅旗下十几个品牌因采用动物测试2002年被美国“人道对待动物协会”点名,TBS创始人安妮塔·罗迪克女士也曾经带头批判过欧莱雅。上世纪90年代,她在个人主页上将欧莱雅的广告语修改为“我不值得拥有”,抨击其雇用“性感尤物”作为专柜销售员,制造美丽假象。所以此项并购案曾引起舆论的一片哗然,对此,欧莱雅表示,“将尊重TBS的价值观,保持其独立运作、管理连续性,并邀请罗迪克担任集团顾问,分享她在社区商业方面的独特经验”。罗迪克则幽默地说,“当欧莱雅对我说,我们喜欢你,我们喜欢你的道德规范,我们想成为你的一部分,我们想让你来教育教育我们,我欣然同意。”从并购后的发展情况来看,双方实现了优势互补,扩大了市场份额,那么从这些资料,可以看出,此并购属于( )。

A.恶意并购

B.善意并购

C.横向并购

D.纵向并购

BC

【答案解析】:虽然欧莱雅和TBS最初走的是不同的路线,但是欧莱雅并购TBS后,尊重TBS的价值观,保持其独立运作、管理连续性,并邀请罗迪克担任集团顾问,分享她在社区商业方面的独特经验,并且通过罗迪克的态度也可以看出这是善意并购;这两个企业都属于同一行业,并且并购后实现了优势互补,扩大了市场份额,所以是横向并购。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-25

- 2019-12-24

- 2020-07-16

- 2021-07-13

- 2020-07-27

- 2020-10-13

- 2020-01-06

- 2021-05-29

- 2020-02-15

- 2021-03-10

- 2020-09-07

- 2020-11-11

- 2021-01-20

- 2020-12-02

- 2021-09-23

- 2021-07-26

- 2021-11-06

- 2020-09-18

- 2021-05-21

- 2020-03-25

- 2019-10-29

- 2020-05-11

- 2020-11-15

- 2020-08-26

- 2021-08-29

- 2020-01-30

- 2020-11-29

- 2021-07-21

- 2021-02-22

- 2020-02-28