2020年注册会计师考试《审计》章节练习(2020-07-02)

发布时间:2020-07-02

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 审计工作底稿5道练习题,附答案解析,供您备考练习。

1、在归档期间,注册会计师可以做出的事务性变动包括( )。【多选题】

A.对审计档案归整工作的完成核对表签字认可

B.删除或废弃被取代的审计工作底稿

C.对审计工作底稿进行分类、整理和交叉索引

D.记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据

正确答案:A、B、C、D

答案解析:在归档期间,事务性变动包括:1.删除或废除被取代的审计工作底稿;2.对审计工作底稿进行分类、整理、交叉索引;3.对审计档案归整工作的完成对表签字认可;4.记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据。

2、会计师事务所在归档期间对审计工作底稿可以作出的事务性的变动不包括()。【单选题】

A.删除或废弃部分审计工作底稿

B.对审计工作底稿进行分类、整理和交叉索引

C.对审计档案归整工作的完成核对表签字认可

D.记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据

正确答案:A

答案解析:选项A错误,删除或废弃的只能是被取代的审计工作底稿,应当强调被取代的底稿。

3、会计师事务所可以将审计工作底稿用于( )。【多选题】

A.项目质量控制复核

B.监督会计师事务所对审计准则的遵守情况

C.第三方的监督检查

D.与同一网络中的其他事务所交流客户资料

正确答案:A、B、C

答案解析:选项D错误,违反了保密的义务。

4、在审计工作底稿的下列要素中,( )是所有工作底稿的公共要素。【单选题】

A.工作底稿的标题

B.审计过程记录

C.审计标识及说明

D.审计结论

正确答案:A

答案解析:A是明显的公共要素。B、C、D都是在实施审计程序后才产生的,那些不涉及实施审计程序的工作底稿,如审计业务约定书、总体审计策略等,不可能具备B、C、D这样的内容。

5、2012年1月5日,甲公司为满足不同预期使用者的需求,特委托ABC会计师事务所同时针对2011年财务报表进行审计和审阅,并出具审计报告和审阅报告,在归整审计档案时,ABC会计师事务所应( )。【单选题】

A.同时将审计业务和审阅业务的工作底稿归整为一个工作档案

B.分别将审计业务和审阅业务形成的工作底稿归整为工作档案

C.与甲公司管理层协商确定工作底稿档案的归整方式

D.报告相关监管部门,由监管部门确定

正确答案:B

答案解析:如果针对客户的同一财务信息执行不同的委托业务,出具两个或多个不同的报告,会计师事务所应当将其视为不同的业务,根据会计师事务所内部制定的政策和程序,在规定的归档期限内分别将审计工作底稿归整为最终审计档案。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.烟厂应该代扣代缴烟叶税6.6万元

C.烟厂应该自行缴纳烟叶税6万元

D.烟厂应该自行缴纳烟叶税6.6万元

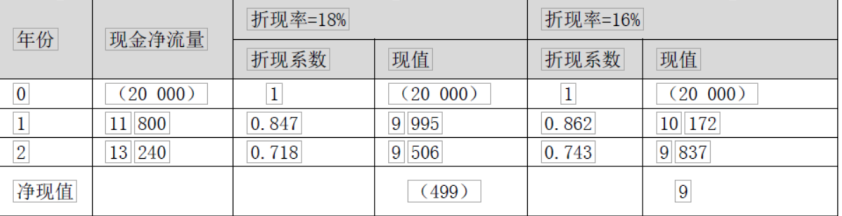

要求:计算该项目的内含报酬率。

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04%

B.学习曲线

C.行为性障碍

D.分销渠道

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-11

- 2021-02-24

- 2022-02-11

- 2022-03-11

- 2022-01-30

- 2020-09-10

- 2022-02-01

- 2020-05-07

- 2020-12-29

- 2022-03-19

- 2020-07-01

- 2021-08-22

- 2021-11-07

- 2020-01-20

- 2021-08-07

- 2022-02-11

- 2021-02-16

- 2020-07-20

- 2021-07-12

- 2020-10-24

- 2021-02-25

- 2022-01-16

- 2019-12-31

- 2021-08-03

- 2021-01-18

- 2021-10-14

- 2020-11-18

- 2021-03-16

- 2020-06-09

- 2020-01-28