2020年注册会计师考试《审计》章节练习(2020-02-25)

发布时间:2020-02-25

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第四章 审计抽样5道练习题,附答案解析,供您备考练习。

1、注册会计师准备对应收账款采用概率比例规模抽样法(PPS抽样)进行选取样本实施程序,下列表述中正确的是( )。【单选题】

A.选取的样本可用来测试应收账款的存在、计价和分摊、完整性

B.应收账款金额越大,被选中的概率就越大,但每个明细账户的业务被选中的机会是相同的

C.注册会计师可能需要将贷方余额和余额为零的账户分离出去

D.如果在样本中没有发现错报,注册会计师通常仍然需要进行额外的计算才可以得出结论

正确答案:C

答案解析:解析:选项B,每个货币单元被选中的机会相同,所以项目金额越大,被选中的概率就越大,但并不是每个明细账户的业务被选中的机会相同;选项D,在这种情况下,注册会计师通常不需进行额外的计算就可得出结论,在既定的误受风险下,总体账面金额高估不超过可容忍错报。

2、如果审计抽样运用于细节测试,以下因素中,与样本规模同向变动的有()。【多选题】

A.预计总体错报

B.可容忍错报

C.总体变异性

D.可接受的误受风险

正确答案:A、C

答案解析:选项B和D与样本规模反向变动,选项A和C与样本规模同向变动。

3、在细节测试中,注册会计师确定样本规模与以下因素中同向变动的有()。【多选题】

A.预计总体错报

B.可容忍错报

C.总体变异性

D.可接受的误受风险

正确答案:A、C

答案解析:选项B和D与样本规模反向变动,选项A和C与样本规模同向变动。

4、有关审计抽样的下列表述中,注册会计师不能认同的有()。【多选题】

A.审计抽样适用于财务报表审计的所有审计程序

B.PPS抽样适合细节测试高估资产项目的测试

C.所有传统变量抽样均需要对总体进行分层

D.审计抽样适合对内部控制运行留下轨迹的控制进行测试

正确答案:A、C

答案解析:审计抽样不适用于询问、观察和分析程序的审计程序;传统变量抽样中的差额估计和比率估计抽样不适合先对总体进行分层。

5、下列有关概率比例规模抽样的表述中,正确的是()。【单选题】

A.要求总体的错报率低于15%

B.每个账户被选中的机会相同

C.余额为零的账户没有被选中的机会

D.与低估的账户相比,高估的账户被抽取的可能性更小

正确答案:C

答案解析:PPS抽样要求总体的错报率低于10%,选项A错误;PPS抽样中项目选取的概率与其货币金额大小成比例,而不是相同,选项B错误;在PPS抽样中,被低估的账户抽取的概率更低,选项D错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:作出设备是否更新的决策。

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

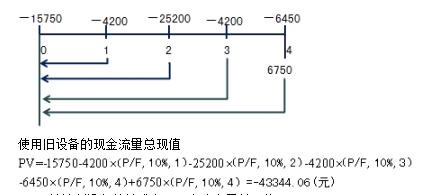

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

(2)计算新设备的总成本(现金流出量总现值)

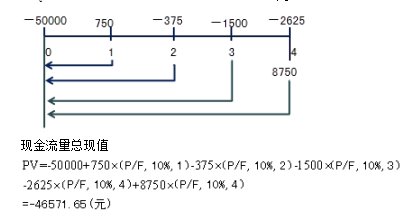

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

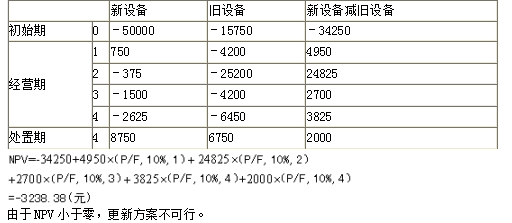

方法二:差额分析法

B.206.1

C.241.17

D.258.69

B.专家的工作底稿属于审计工作底稿的一部分

C.当就专家工作的性质、范围和目标达成一致意见时,注册会计师通常需要与专家讨论需要遵守的相关技术标准、其他职业准则或行业要求

D.注册会计师和专家就各自角色和责任达成一致意见,可能还包括就各自的工作底稿的使用和保管达成一致意见

(1)A公司2007年1月10日从同行企业C公司处购入一项已使用的机床。该机床原值为120万元,2007年年末的账面价值为110万元,按照税法规定已累计计提折旧30万元。

(2)A公司2007年12月10日因销售商品给H公司而确认应收账款30万元,其相关的收入已包括在应税利润中。至2007年12月31日,A公司尚未计提坏账准备。

(3)2007年,A公司按照《企业会计准则第22号——金融工具确认和计量》将其所持有的交易性证券以其公允价值20万元计价,该批交易性证券的成本为22万元。按照税法规定,成本在持有期间保持不变。

(4)A公司编制的2007年年末资产负债表中,“其他应付款”项目金额为100万元,该款项是A公司尚未缴纳的滞纳金。按照税法规定,各项税收的滞纳金不得税前扣除。

(5)假定A公司2007年度实现会计利润800万元,以前年度不存在未弥补的亏损;除上述事项外,A公司当年不存在其他与所得税计算缴纳相关的事项,暂时性差异在可预见的未来很可能转回,公司以后年度很可能获得用来抵扣可抵扣暂时性差异的应纳税所得额。

<1> 、请分析A公司2007年12月31日上述各项资产和负债的账面价值和计税基础。

<2> 、请根据题中信息分析A公司上述事项中,哪些构成暂时性差异?并请具体说明其属于应纳税暂时性差异还是可抵扣暂时性差异以及所得税的影响。

<3> 、计算A公司2007年所得税费用并编制相关会计分录。

②该项应收账款的账面金额为30万元;相关的收入已包括在应税利润中,并且期末未计提坏账准备,因此该应收账款的计税基础是30万元。(0.5分)

③该批证券2007年12月31日的账面价值为20万元;按照税法规定,公司不应当按照公允价值调整其账面价值,所以计税基础是22万元。 (0.5分)

④该项负债2007年12月31日的账面价值为100万元;按照税法规定,各项税收的滞纳金不得税前扣除,所以计税基础是100万元。(0.5分)

2.①该项机床账面价值110万元与计税基础90万元之间的差额20万元是一项应纳税暂时性差异。公司应确认一项6.6万元的递延所得税负债。(1分)

②该项应收账款的账面价值与计税基础相等,均为30万元,故不存在暂时性差异。(1分)

③该批证券的账面价值20万元与其计税基础22万元之间的差额2万元,构成一项暂时性差异。属于可抵扣暂时性差异,应确认的递延所得税资产=2×33%=0.66(万元)。(1分)

④该项负债的账面价值与计税基础相等,不构成暂时性差异。(1分)

3.2007年应交所得税=(800-20+2+100)×33%=291.06(万元)(1分)

2007年所得税费用=291.06+6.6-0.66=297(万元)(1分)

借:所得税费用 297

递延所得税资产 0.66

贷:应交税费——应交所得税 291.06

递延所得税负债 6.6(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-18

- 2021-04-04

- 2019-11-16

- 2021-02-24

- 2020-01-26

- 2021-03-27

- 2020-10-10

- 2020-11-16

- 2020-06-14

- 2019-12-05

- 2020-10-06

- 2021-07-24

- 2021-07-06

- 2020-03-16

- 2021-08-18

- 2020-03-21

- 2021-02-08

- 2020-07-18

- 2020-07-29

- 2021-06-29

- 2021-03-27

- 2020-12-26

- 2020-10-03

- 2021-01-28

- 2021-07-31

- 2021-06-13

- 2021-06-17

- 2020-03-28

- 2020-01-25

- 2019-12-15