2020年注册会计师考试《会计》历年真题(2020-06-22)

发布时间:2020-06-22

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、甲股份有限公司2002年度正常生产经营过程中发生的下列事项中,不影响其2002年度利润表中营业利润的是()。【单选题】

A.无法查明原因的现金短缺

B.期末计提带息应收票据利息

C.外币应收账款发生汇兑损失

D.有确凿证据表明存在某金融机构的款项无法收回

正确答案:D

答案解析:现金短缺计入管理费用;期末计提带息应收票据利息和外币应收账款发生汇兑损失均应计入财务费用;有确凿证据表明存在某金融机构的款项无法收回应计入营业外支出,营业外支出不属于企业营业利润的范围。

2、在不考虑相关税费的情况下,甲上市公司发生的下列交易或事项中,会影响其当期损益的是()。【单选题】

A.接受货币性资产捐赠

B.向关联方收取资金占用费

C.以低于应付债务账面价值的现金清偿债务

D.权益法下按持股比例确认应享有被投资企业接受非现金资产捐赠的份额

正确答案:B

答案解析:接受货币性资产捐赠计入资本公积(现行制度规定计入待转资产价值);向关联方收取资金占用费,应冲减财务费用,超过按1年期银行存款利率计算的部分,计入资本公积(关联交易差价);以低于应付债务账面价值的现金清偿债务,应计入资本公积;权益法下按持股比例确认应享有被投资企业接受非现金资产捐赠的份额应计入资本公积。

3、甲股份有限公司为建造某固定资产于2002年12月1日按面值发行3年期一次还本付息公司债券,债券面值为12 000万元(不考虑债券发行费用),票面年利率为3%。该固定资产建造采用出包方式。2003年甲股份有限公司发生的与该固定资产建造有关的事项如下:1月1日,工程动工并支付工程进度款1117万元;4月1日,支付工程进度款1 000万元;4月19日至8月7日,因进行工程质量和安全检查停工;8月8日重新开工;9月1日支付工程进度款1 599万元。假定借款费用资本化金额按年计算,每月按30天计算,未发生与建造该固定资产有关的其他借款,则2003年度甲股份有限公司应计入该固定资产建造成本的利息费用金额为()万元。【单选题】

A.37.16

B.52.95

C.72

D.360

正确答案:C

答案解析:因进行工程质量和安全检查停工发生的中断属于正常中断。应计入该固定资产建造成本的利息费用金额=(1117×12/12+1 000×9/12+1599×4/12)×3%=72(万元)。

4、甲股份有限公司发生的下列非关联交易中,属于非货币性交易的是()。【单选题】

A.以公允价值为260万元的固定资产换入乙公司账面价值为320万元的无形资产,并支付补价80万元

B.以账面价值为280万元的固定资产换入丙公司公允价值为200万元的一项专用权,并收到补价80万元

C.以公允价值为320万元的长期股权投资换入丁公司账面价值为460万元的短期股票投资,并支付补价140万元

D.以账面价值为420万元、准备持有至到期的长期债券投资换入戊公司公允价值为390万元的一台设备,并收到补价30万元

正确答案:A

答案解析:选项A,80÷(260+80)=23.53%,小于25%;选项B,80÷(200+80)=28.57%,大于25%;选项C,140÷(320+140)=30.43%,大于25%;选项D,属于货币性交易。通过计算和分析,“选项A”属于非货币性交易。

5、下列与分部报告有关的表述中,正确的有()。【多选题】

A.分部报告是企业财务报告的一个组成部分

B.分部报告信息可以用以更好地评估企业的风险和报酬

C.分部报告的形式分为主要分部报告形式和次要分部报告形式

D.以业务分部或地区分部为主要报告形式时,应披露对企业内其他分部交易的收入

E.母公司的会计报表和合并报表一并提供时,分部报告只需在合并报表基础上提供

正确答案:A、B、C、D、E

答案解析:题述选项均应披露。

6、下列有关股份有限公司收入确认的表述中,正确的有()。【多选题】

A.广告制作佣金应在相关广告或商业行为开始出现于公众面前时,确认为劳务收入

B.与商品销售收入分开的安装费,应在资产负债表日根据安装的完工程度确认为收入

C.对附有销售退回条件的商品销售,如不能合理地确定退货的可能性,则应在售出商品退货期满时确认收入

D.劳务开始和完成分属于不同的会计年度时,在劳务结果能够可靠估计的情况下,应在资产负债表日按完工百分比法确认收入

E.劳务开始和完成分属于不同的会计年度且劳务结果不能可靠估计的情况下,如已发生的劳务成本预计能够补偿,则应在资产负债表日按已发生的劳务成本确认收入

正确答案:B、C、D、E

答案解析:广告制作佣金不是在相关广告或商业行为开始出现于公众面前时确认收入,广告制作佣金应在年度终了时根据项目的完成程度确认。宣传媒介的佣金收入应在相关广告或商业行为开始出现于公众面前时确认收入。

7、某股份有限公司2001年开始执行《企业会计制度》,该公司2002年发生或发现的下列交易或事项中(均具有重大影响),会影响其2002年年初未分配利润的有()。【多选题】

A.发现2001年漏记管理费用100万元

B.2002年1月1日将某项固定资产的折旧年限由15年改为11年

C.发现应在2001年确认为资本公积的5 000万元计入了2001年的投资收益

D.2002年1月1日起将坏账准备的计提方法由应收账款余额百分比法改为账龄分析法

E.2002年7月五日因追加投资将2001年取得的长期股权投资由成本法改为权益法核算

正确答案:A、C、E

答案解析:选项A和选项C属于本期发现以前年度重大会计差错,会影响2002年年初未分配利润。选项E按会计政策变更处理,也会影响2002年年初未分配利润。

8、下列各项中,应作为现金流量表中经营活动产生的现金流量的有()。【多选题】

A.接受其他企业捐赠的现金

B.取得短期股票投资而支付的现金

C.取得长期股权投资而支付的手续费

D.为管理人员缴纳商业保险而支付的现金

E.收到供货方未履行合同而交付的违约金

正确答案:D、E

答案解析:接受其他企业捐赠的现金属于筹资活动产生的现金流量;取得短期股票投资而支付的现金和取得长期股权投资而支付的手续费属于投资活动产生的现金流量。

9、下列各项中,不计入资本公积的是()。【单选题】

A.采用修改其他债务条件进行债务重组时,债务人应付债务账面价值大于将来应付金额的部分

B.采用债务转资本进行债务重组时,债务人应付债务账面价值大于债权人应享有股权份额的部分

C.以非现金资产进行长期股权投资时,投资方投出的非现金资产的公允价值大于其账面价值的部分

D.长期股权投资采用权益法核算时,投资方按持股比例计算的应享有被投资企业股本溢价的部分

正确答案:C

答案解析:以非现金资产进行长期股权投资时,投资方投出的非现金资产的公允价值大于其账面价值的部分,在会计核算上不予确认。

10、下列关于上市公司中期报告的表述中,正确的有()。【多选题】

A.中期会计计量应以年初至本中期末为基础

B.中期报告中应同时提供合并报表和母公司报表

C.中期报表仅是年度报表项目的节选,不是完整的报表

D.对中期报表项目进行重要性判断应以预计的年度数据为基础

E.中期报表中各会计要素的确认与计量标准应当与年度报表相一致

正确答案:A、B、E

答案解析:“中期报表是完整的报表”,选项C不正确;对中期报表项目进行重要性判断应以本中期数据为基础,而不是预计的年度数据为基础,选项D也不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据上文,回答第 72~75 题。

A.慢性阻塞性肺气肿

B.变态反应性肺浸润

C.心原性哮喘

D.支气管肺癌

E.喘息型慢性支气管炎

第 72 题 有慢性咳嗽史,喘息常年存在,两肺常可闻及水泡音( )。

B.控制是否是复杂的人工控制

C.控制是否是自动化控制

D.控制在本年是否发生变化

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长 状态,增长率 7.5%。2019 年净利润 750 万元。当年取得的利润在当年分配,股利支付率 80%。2019 年末(当年利润分配后)净经营资产 4300 万元,净负债 2150 万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成 本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙 公司 2020 年营业收入 6000 万元,2021 年营业收入比 2020 年增长 10%,2022 年进入稳定增长状态,增长率 8%。

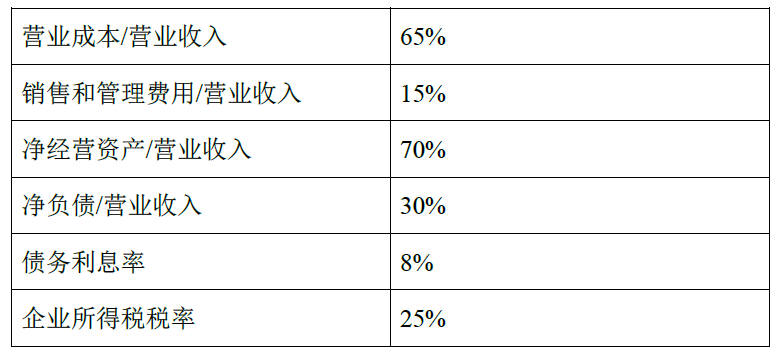

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金折现模型,估计2020 年初乙公司股权价值。

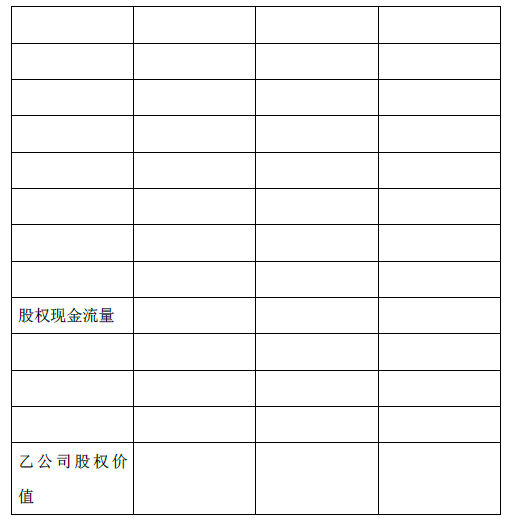

(2)如果收购,采用股权现金流量折现模型,估计2020 年初乙公司股权价值(计算过程和结果填入下方表格中)。

单元:万元

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

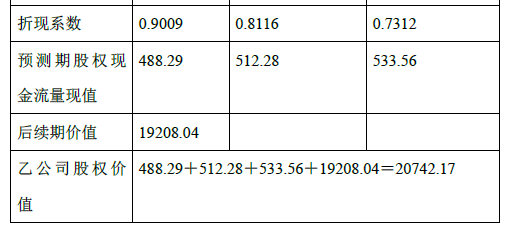

(2)

计算说明:

利息费用=净负债×8%=营业收入×30%×8%

729.70×(1+8%)/(11%-8%)×0.7312=19208.04

(3)控股权溢价=20742.17-16125=4617.17(万元)

为乙公司原股东带来的净现值=18000-16125=1875(万元)

为甲公司带来的净现值=20742.17-18000=2742.17(万元)

(4)为甲公司带来的净现值大于0,所以收购可行。

B.游艇按“净吨位每吨”作为计税单位

C.商用货车按“每辆”作为计税单位

D.专用作业车按“整备质量每吨”作为计税单位

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-17

- 2020-07-21

- 2020-03-23

- 2021-07-23

- 2019-12-11

- 2021-01-03

- 2020-09-25

- 2020-06-19

- 2021-02-26

- 2021-06-02

- 2020-12-24

- 2020-07-21

- 2020-01-25

- 2020-02-14

- 2021-08-18

- 2021-07-07

- 2020-10-08

- 2021-05-02

- 2021-08-19

- 2021-05-12

- 2020-12-05

- 2020-09-07

- 2019-12-18

- 2021-07-19

- 2021-04-16

- 2020-01-19

- 2021-04-13

- 2021-07-12

- 2020-09-17

- 2021-02-27