2020年中级会计职称考试《财务管理》章节练习(2020-12-13)

发布时间:2020-12-13

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第七章 营运资金管理5道练习题,附答案解析,供您备考练习。

1、某企业每年耗用某种原材料1000千克,该材料的单位成本为15元,单位材料年持有成本为2元,一次订货成本90元,则下列说法中正确的是()。【单选题】

A.该企业的经济订货批量为300千克,最低存货相关总成本为600元

B.该企业的经济订货批量为300千克,最低存货相关总成本为4500元

C.该企业的经济订货批量为600千克,最低存货相关总成本为300元

D.该企业的经济订货批量为600千克,最低存货相关总成本为9000元

正确答案:A

答案解析:本题考核最优存货量的确定。经济订货批量=(2×1000×90/2)^(1/2)=300(千克)最低存货成本=(2×1000×90×2)^(1/2)=600(元)

2、在存货经济订货量模型中,导致经济订货量增加的因素有()。【多选题】

A.每期对存货的总需求增加

B.每次订货的变动成本增加

C.每期单位存货变动储存成本提高

D.每期单位存货变动储存成本降低

正确答案:A、B、D

答案解析:本题考核经济订货量的基本模型。在基本模型中,经济订货量=(2×每次订货的变动成本×每期对存货的总需求/每期单位存货变动储存成本)^(1/2)可以看出经济订货量与每次订货的变动成本、每期对存货的总需求同向变动,与每期单位存货变动储存成本反向变动。

3、现金周转期,就是指介于公司支付现金与收到现金之间的时间段,下列会使现金周转期缩短的方式有()。【多选题】

A.缩短存货周转期

B.缩短应收账款周转期

C.缩短应付账款周转期

D.缩短预收账款周转期

正确答案:A、B

答案解析:现金周转期=存货周转期+应收账款周转期-应付账款周转期,缩短现金周转期的方式有加快制造与销售产成品来缩短存货周转期;加速应收账款的回收来缩短应收账款周转期;减缓支付应付账款来延长应付账款周转期,选项A、B是正确的。

4、在确定因放弃现金折扣而发生的信用成本时,需要考虑的因素有()。【多选题】

A.数量折扣百分比

B.现金折扣百分比

C.折扣期

D.信用期

正确答案:B、C、D

答案解析:放弃现金折扣的信用成本率=现金折扣百分比/(1-现金折扣百分比)×360天/(信用期一折扣期),从公式中可知,本题正确答案为B、C、D。

5、持有过量现金可能导致的不利后果是()。【单选题】

A.财务风险加大

B.收益水平下降

C.偿债能力下降

D.资产流动性下降

正确答案:B

答案解析:持有过量现金会导致机会成本加大,从而使收益水平下降。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列各顶中,属于经济法律关系的客体的有( )。

A.经济管理行为

B.自然灾害

C.智力成果

D.战争

A公司的2007年度财务报表主要数据如下:

单位:万元 营业收入 4000 息税前营业利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000 权益乘数 2

该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2007年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2007年的净利润;

(2)计算该公司2007年12月31日的每股收益、每股市价和每股股利;

(3)计算该公司的普通股资金成本、债券资金成本和加权平均资金成本(按账面价值权数);

(4)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2007年每年1600万元的水平不变,变动成本率也可以维持2007年50%的水平不变。计算:①两种追加筹资方式的每股收益无差别点及此时的每股收益。②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。③若预计2008年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

(1)净利润=(400-100)×(1-40%)=180(万元)

(2)A公司2007年12月31日的每股收益=180/400=0.45(元)

A公司2007年12月31日的每股市价=市盈率×每股收益=20×0.45=9(元)

A公司2007年12月31日的每股股利=(180×60%)/400=0.27(元)

权益乘数为2,则产权比率为1,资产负债率=50%

股东权益=债务资本=2000(万元)

债券票面年利率=100/2000=5%

债券的资金成本=5%×(1—40%)=3%

加权平均资金成本=3%×50%+6.84%×50%=4.92%

(4)

①设每股收益无差别点的销售收入为x,则有:

求得:x=4600(万元)。

每股收益

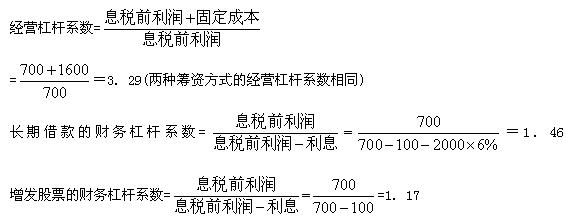

②每股收益无差别点的营业收入为4600万元,则每股收益无差别点的息税前营业利润=4600×(1—50%)一1600=700(万元)。

③2008年追加筹资后的销售增长率为20%,则预计营业收入=4000×(1+20%)=4800(万元)由于追加筹资后的预计营业收入4800万元大于每股收益无差别点的营业收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以,应选择借款筹资。

发行股票筹集的资金不属于企业的( )。

A.长期资金

B.自有资金

C.负债资金

D.权益资金

长期资金通常采用吸收直接投资、发行股票、发行公司债券、取得长期借款、融资租赁、内部积累等方式筹集。通过吸收直接投资、发行股票、内部积累等方式筹措的资金都属于企业的所有者权益。所有者权益一般不用还本,因而称之为企业的自有资金、主权资金或权益资金。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-06

- 2021-05-01

- 2020-01-02

- 2021-03-11

- 2020-06-15

- 2021-02-06

- 2021-01-26

- 2020-09-28

- 2020-12-22

- 2021-02-26

- 2019-12-11

- 2021-06-27

- 2020-03-11

- 2020-05-14

- 2020-03-03

- 2021-03-18

- 2021-05-29

- 2020-03-20

- 2020-02-09

- 2021-06-30

- 2020-03-27

- 2021-04-25

- 2020-03-25

- 2021-07-05

- 2019-10-23

- 2020-03-04

- 2020-09-04

- 2020-02-07

- 2020-08-30

- 2020-05-01