点击查看:2020高级会计师考试案例分析试题27

发布时间:2020-08-29

各位小伙伴大家好,高级会计职称考试的考试科目为《高级会计实务》,试题题型为案例分析题,并且是开卷考试,51题库考试学习网为大家带来了案例分析题供考生练习,帮助大家熟悉题型和解答技巧。

案例分析题:

学习曲线理论认为,当人们从事一项新的任务、过程和活动时,在最初不可能立刻实现效率的最大化。随着任务的不断重复,人们的经验和自信逐渐增加,最终会导致更高效和快速的生产,单位产品生产所用时间会逐渐减少。但不会无休止地减少,学习过程最终会停止,从此效率无法继续提升,停留在一个稳定状态。

学习曲线模型中的一个重要变量是累计平均时间。累计平均时间是指到目前为止(从第一个产品开始到现在为止)所生产的所有产品的平均时间。学习曲线理论假设每当产量翻倍时,累计平均时间始终按照一个恒定的比率递减。例如,每当产量增加1倍,累计平均时间减少20%.

假设某工厂某产品第一件生产所需手工组装时间为100小时,存在 80%的学习曲线效果,即每当产量增加1倍,累计平均时间就减少20%。

|

总产量 |

累计平均时间 |

总时间 |

增加时间 |

|

1 |

100 |

1×100=100 |

100 |

|

2 |

100×80%=80 |

2×80=160 |

160-100=60 |

|

4 |

80×80%=64 |

4×64=256 |

256-160=96 |

|

8 |

64×80%=51.2 |

8×51.2=409.6 |

409.6-256=153.60 |

已知首件产品工时为10小时,存在80%的学习曲线率。

要求:

(1)计算100个产品总工时。

「正确答案」

100个产品的总工时=100 ×(10×100 log80%/log2) =227.06 (小时)。

(2)计算第100个产品的工时。

「正确答案」

第100个产品的工时=前100个产品的总工时-前99个产品的总工时=100×(10x100 log80%/log2 )-99×(10×99 log80%/log2 )=227.06-225.52=1.54 (小时)。

(3)计算第 71个至第100个产品的总工时。

「正确答案」

第71个至第100个产品的工时=前100个产品的总工时-前70个产品的总工时=100×(10×100 log80%/log2 -70×(10 ×70log80%/log2)=227. 06-178. 28=48. 78 (小时)。

(4)假设学习曲线效应在第100个产品时停止了,生产效率即单位产品时间从第100个产品开始将保持恒定不变,计算前150个产品的总工时。

「正确答案」

150个产品的总时间应分为两部分:

一部分是前100个产品的时间,其效 率是在不断提高的(即单位时间逐渐减少),这部分要遵循学习曲线效应。另一部分是后50个产品(从第101第150个),每个产品的生产时间是相同的,都等于第100个产品的单位时间。

150个产品的生产时间=100×(10×100 log80%/log2)+50×1.54=304.06 (小时)。

好了,今天的分享就到这里结束啦!大家有没有做对这道题呢?继续加油复习吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司开展境外直接投资的主要动机。

要求:

(1)根据风险管理的要求,按照风险的内容可分为哪些风险。

(2)简要说明企业在该事件中所暴露出来的可能风险。

(2)该事件所暴露出来的可能风险:①战略风险与市场风险。虚报/错报事件对公司的公众形象带来负面的影响,这有可能影响其渣土运输车的销售,对公司业务的长远发展带来不利影响;②运营风险。对外错报或虚报可能表明管理层对风险管理的轻率态度,从而影响公司的运营;③法律风险。违反环保法规可能会导致企业受到法律的制裁。

经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于对引进人才个人和家庭补助的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“对个人和家庭的补助”。

理由:保障性住房租金补贴应列入“工资福利支出”。

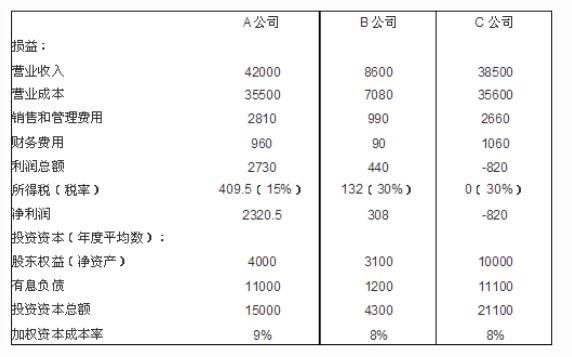

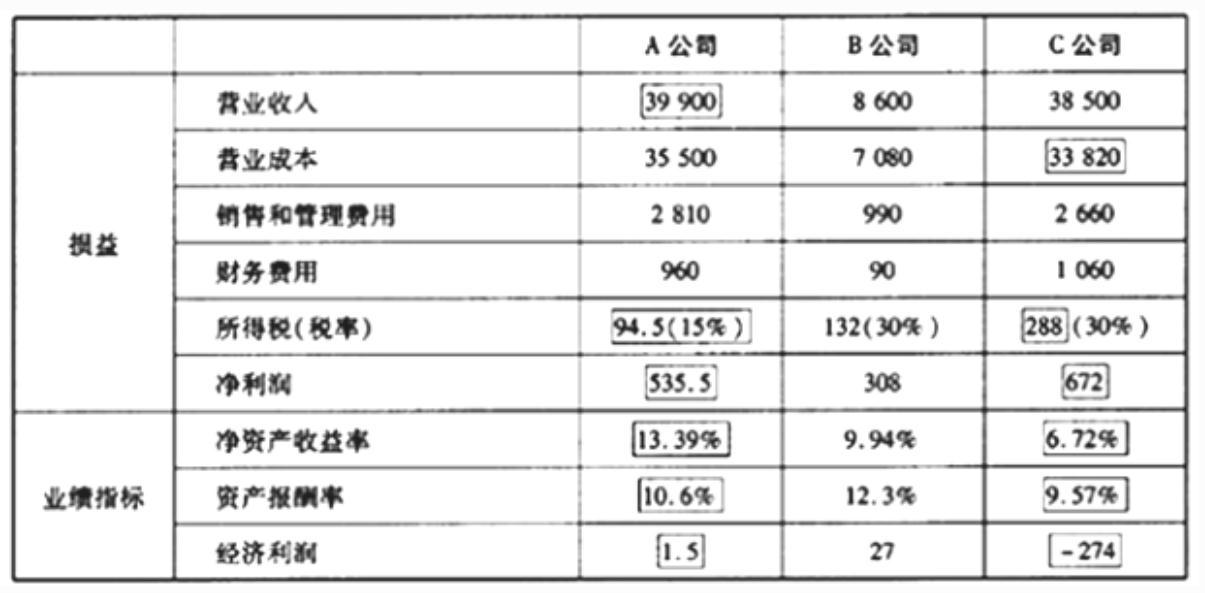

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-06

- 2020-09-06

- 2020-09-06

- 2020-09-03

- 2020-09-06

- 2020-08-29

- 2020-08-21

- 2020-08-29

- 2020-09-06

- 2020-08-20

- 2020-09-06

- 2020-09-03

- 2020-09-03

- 2020-09-06

- 2020-08-20

- 2020-08-20

- 2020-08-29

- 2020-08-29

- 2020-08-21

- 2020-08-20

- 2020-08-21

- 2020-08-29

- 2020-09-03

- 2020-08-29

- 2020-09-06

- 2020-09-06

- 2020-09-03

- 2020-08-20

- 2020-09-06

- 2020-09-03