2021年高级会计师考试精选模拟试题(2020-10-23)

发布时间:2020-10-23

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

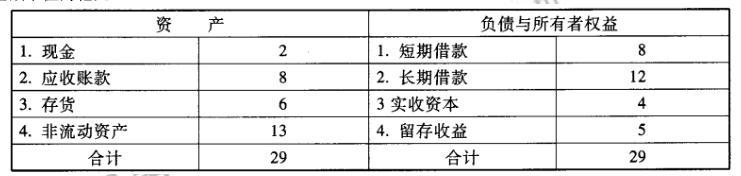

泰康公司是一家电冰箱配件生产商。公司2018年末有关资产负债表(简表)如下表所示:

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2019年外部融资需要量全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。

假定不考虑其他有关因素。

要求:

1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。

2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

【正确答案】

1.所需要的资产增量=(6+24+18)×20%+3=12.6(亿元)

流动负债增量=24×20%=4.8(亿元)

内部留存收益提供的资金=45×(1+20%)×10%×(1-60%)=2.16(亿元)

外部融资需要量=12.6-4.8-2.16=5.64(亿元)

2.判断:公司长期借款筹资战略规划不可行。

理由:如果泰康公司2019年外部融资需要量全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)/(100+12.6)=62.56%,资产负债率高于60%了,则该融资方案是不可行的。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

计算与投资和筹资决策相关的现金流序列、现金流量总和及净现值。

从上表可以看出,与筹资决策相关的现金净现值为零。因此,项目经营现金净现值与既考虑经营现金流又考虑筹资现金流的净现值相同。

上文提到过的两次重复的计算:从项目未来的1300万元的现金流中减去100万元的筹资费用,再将差额以10%的资本成本进行折现。

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

所需外部净筹资额=4.8- (20*30%)*(8/20)-20*(1+30%)*10%*(1 - 80%)=1. 88(亿元)

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

标(假定投资资本总额按年末数计算)。

投资资本收益率(%) 2.40 3.19 3.99 4.32

加权平均资金成本(%)6.21 6.O3 5.92 5.85 或 4.66

经济利润(万元) 一 19126.20 —1726720 -1389600 -12790.80 或-2842.40

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-08

- 2020-10-10

- 2020-10-08

- 2019-01-26

- 2020-10-07

- 2020-10-23

- 2020-10-08

- 2019-01-26

- 2020-10-24

- 2020-10-23

- 2020-10-08

- 2020-10-24

- 2020-10-12

- 2020-10-24

- 2020-10-08

- 2020-10-10

- 2020-10-07

- 2020-10-15

- 2020-10-24

- 2020-10-08

- 2020-10-08

- 2020-10-24

- 2020-10-08

- 2020-10-08

- 2020-10-07

- 2020-10-08

- 2019-01-26

- 2020-10-24

- 2020-10-12

- 2019-01-26