资产评估师考试模拟试题(2020-09-13)

发布时间:2020-09-13

备考2020年资产评估师考试的小伙伴们,备考的怎样了?下面51题库考试学习网为大家带来了资产评估师模拟试题,赶紧来测试一下吧。

1.下列工作底稿资料中,属于操作类工作底稿的是( )。

A.评估过程中重大问题处理记录

B.资产评估计划

C.项目风险评价记录

D.专家鉴定报告

『正确答案』D

『答案解析』选项ABC属于管理类工作底稿。选项D属于操作类工作底稿。

2.下列关于选择资产评估基准日应当考虑因素的说法中,错误的是( )。

A.评估基准日的选择应当距离经济行为的发生日尽可能接近

B.评估基准日的选择应当听取评估专业人员的建议

C.评估基准日可以不是会计主体的结账日

D.国有资产项目评估基准日的选择应考虑评估备案的期限要求

『正确答案』B

『答案解析』评估基准日的选择应该是委托人的责任,评估专业人员可以提供相关专业建议。选项B表述过于绝对。

3.下列关于资产评估委托合同的说法中,错误的是( )。

A.未订立资产评估委托合同,资产评估机构不得先行开展评估业务

B.资产评估委托合同订立后,资产评估机构可以通过签署补充合同、重新订立合同或依法采取其他方式对已约定事项进行补充或变更

C.资产评估机构在法定情形下可以单方面解除资产评估委托合同

D.承接资产评估业务允许以符合法律规定的其他形式建立评估委托关系

『正确答案』A

4.下列关于劳动价值论的说法中,正确的是( )。

A.凝结在商品中的无差别人类劳动是商品价值的主要来源

B.商品的价值只能在其使用过程中才可以表现出来

C.商品的价值量与劳动生产率无关

D.商品是价值和使用价值的统一体,但价值和使用价值是不能兼得的

『正确答案』D

『答案解析』凝结在商品中无差别的一般人类劳动,就是商品的价值。选项A错误。商品价值作为一定的社会关系,只能在交换过程中表现出来,即表现为交换价值。选项B不正确。劳动生产率和商品的价值量有着密切的关系。选项C不正确。商品的使用价值和价值,二者不能兼得,要得到一方,必须以放弃另一方为前提。选项D正确。

5.以下有关对市场参照物可比性要求的说法中,错误的是( )。

A.在成交时间方面与评估基准日不宜间隔过长

B.在功能上与被评估资产具有可比性

C.在市场条件方面与被评估资产具有可比性

D.在价值类型方面与被评估资产具有相似性

『正确答案』D

『答案解析』资产及其交易的可比性具体体现在以下几个方面:①参照物与被评估资产在功能上具有可比性,包括用途、性能上的相同或相似。②参照物与被评估资产面临的市场条件具有可比性,包括市场供求关系、竞争状况和交易条件等。③参照物成交时间与评估基准日间隔时间不宜过长,应在一个适度时间范围内;同时,时间对资产价值的影响是可以调整的。

以上是本次51题库考试学习网分享给大家的资产评估师考试试题,备考的小伙伴抓紧时间练习一下吧。欲了解更多关于资产评估师考试的试题,敬请关注51题库考试学习网!

下面小编为大家准备了 注册资产评估师 的相关考题,供大家学习参考。

将燃气的热能和压力能转变为轴上的机械功的叶轮式机械称为( )。

A.压气机

B.增压机

C.涡轮

D.燃气轮机

解析:涡轮与压气机相反,它是将燃气的热能和压力能转变为轴上的机械功的一种叶轮式机械。

合同当事人一方违约,应赔偿另一方因此受到的损失,赔偿损失的范围包括( )。

A.违约造成的损失

B.合同履行后可以获得的利益

C.为减少和消除违约损失而支付的费用

D.减少和消除违约的损失

E.因补救不当而扩大的损失

资产评估交易假设设立的目的在于把被评估对象( )。

A.与正在交易的情况相一致

B.与拟交易的情况相一致

C.与以后交易的情况相一致

D.人为置于“交易中”

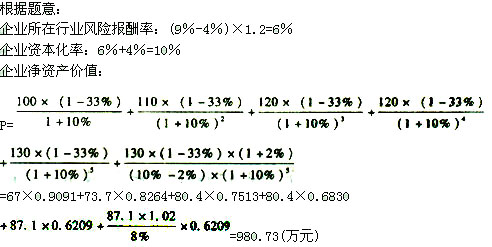

某企业2007年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为33%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的净资产价值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-13

- 2020-10-23

- 2020-10-07

- 2020-08-24

- 2020-10-09

- 2020-10-16

- 2020-10-15

- 2020-09-25

- 2020-10-15

- 2020-09-24

- 2020-09-11

- 2020-10-15

- 2020-10-17

- 2020-10-16

- 2020-09-23

- 2020-08-22

- 2020-08-31

- 2020-10-08

- 2020-10-04

- 2020-10-22

- 2020-10-08

- 2020-10-23

- 2020-09-13

- 2020-08-20

- 2020-09-11

- 2020-10-21

- 2020-10-15

- 2020-08-20

- 2021-02-19

- 2020-10-07