2020年税务师职业资格考试《税务服务实务》每日一练(2020-12-16)

发布时间:2020-12-16

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列关于商业零售企业购进商品业务的账务处理的陈述,正确的有( )。【多选题】

A.库存商品的核算采用“售价记账、实物负责制”

B.购进商品按不含税成本借记“库存商品”科目,按进项税额借记“应交税费——应交增值税(进项税额)”科目

C.商品入库时,按含税售价借记“库存商品”科目

D.“商品进销差价”科目,反映不含税的进价和含税的销售价格的差额

E.发生进货退出时,需要相应调整“商品进销差价”科目

正确答案:A、C、D、E

答案解析:企业购进商品仍按不含税成本借记“在途物资”科目,而非借记“库存商品”,因此选项B陈述不恰当。

2、某煤矿企业2019年3月销售自采原煤300万元(不含增值税,下同);用自采未税原煤连续加工成洗选煤600吨,销售280吨,每吨售价1200元,移送洗选煤150吨用于集体宿舍供暖。已知该省煤炭资源税税率为8%,计算资源税时洗选煤折算率为80%,则该煤矿企业当月应缴纳资源税( )万元。【单选题】

A.19.2

B.25.94

C.27.30

D.29.76

正确答案:C

答案解析:纳税人将其开采的原煤加工为洗选煤销售的,以洗选煤销售额乘以折算率作为应税煤炭销售额计算缴纳资源税,纳税人将其开采的原煤加工为洗选煤自用的,视同销售洗选煤,计算缴纳资源税。应纳资源税=300×8%+(280+150)×0.12×80%×8%=24+3.30=27.30(万元)。

3、下列各项中,对企业扩展的税收筹划说法正确的有( )。【多选题】

A.新扩建企业经营初期若亏损,则以办分公司有利

B.新扩建企业经营初期若盈利,则以办子公司为好

C.新扩建企业经营初期若亏损,则以办子公司有利

D.新扩建企业经营初期若盈利,则以办分公司为好

E.重组时,税收是必须考虑的一个因素

正确答案:A、B、E

答案解析:对企业扩展的税收筹划说法正确的是ABE。

4、下列各项符合房产税计税依据规定的有( )。【多选题】

A.以人民币以外的货币为记账本位币的外资企业缴纳房产税时,应按照上月最后一日的人民币汇率中间价折合人民币缴纳房产税

B.融资租赁方式租入的房屋以房产余值计算征收房产税

C.与地上建筑物相连的地下建筑物,应将地上建筑物与地下建筑物分开计算房产税

D.纳税人对原有房屋进行改造、扩建的,要相应增加房屋的原值

E.地下建筑物若作为工业用途,其房产计税原值为房屋原价的70%~80%,在此基础上扣除原值减除比例作为计税依据

正确答案:A、B、D

答案解析:选项C,对于与地上房屋相连的地下建筑,如房屋的地下室、地下停车场、商场的地下部分等,应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税;选项E,地下建筑物若作工业用途,以其房屋原价的50%~60%作为应税房产原值,在此基础上扣除原值减除比例作为计税依据。

5、按照《税收征收管理法》的有关规定,欠缴税款数额较大的纳税人在处分其不动产或大额资产前,应当向税务机关报告。其中欠缴税款数额较大是指欠缴税款在( )万元以上。【单选题】

A.3

B.5

C.10

D.15

正确答案:B

答案解析:《中华人民共和国税收征收管理法》第49条规定,欠缴税款数额较大的纳税人在处分其不动产或者大额资产之前,应当向税务机关报告。《中华人民共和国税收征收管理法实施细则》第77条,税收征管法第49条所称欠缴税款数额较大,是指欠缴税款5万元以上。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)采取直接收款方式销售生产的A类面霜1500瓶,每瓶20克,每瓶不含税售价400元,款项702000元与收存银行。

(2)销售生产的B类护肤液50箱,每箱20瓶,每瓶60毫升,每瓶含税售价63.18元,货物已发,款项63180元已收存银行。

(3)销售生产的C类面膜300盒,每盒5片,已开具增值税专用发票,注明价款27000元、增值税4590元,款项尚未收到。

(4)将A类面霜1瓶、B类护肤液1瓶和C类面膜2片组成套装,以每套不含税价款490元,委托甲企业代销。已收到代销清单,当期代销100套,款项尚未收到。

(5)将本单位生产的C类面膜120盒作为三八妇女节福利发放给本单位女职工。

(6)将6月3日在本地自建的办公楼对外出租,一次性收取3年租金1050000元,该企业采用简易计税方法计算增值税。

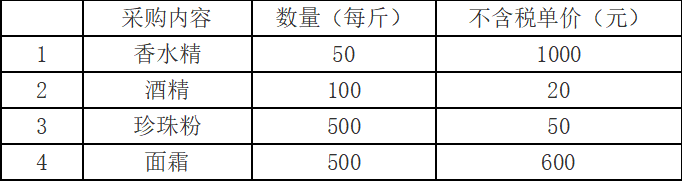

采购时均取得增值税专用发票,当月除珍珠粉的专用发票未认证,其他专用发票均已通过认证,以上材料均未领取。

(8)支付销售化妆品发生的运输费用22200元,取得增值税专用发票销售额20000元,税额2200元,当月已认证通过。已知高档化妆品消费税税率15%。

问题:

(1)根据材料,逐笔计算当期应纳增值税(销项税额、进项税额或应纳增值税)和消费税

业务(1)应纳消费税=400×1500×15%=90000(元)

业务(2)增值税销项税额=63180÷(1+17%)×17%=9180(元)

业务(2)应纳消费税为0

业务(3)增值税销项税额4590(元)

业务(3)应纳消费税=27000×15%=4050(元)

业务(4)增值税销项税额=490×100×17%=8330(元)

业务(4)应纳消费税=490×100×15%=7350(元)

业务(5)增值税销项税额=120×27000÷300×17%=1836(元)

业务(5)应纳消费税=120×27000÷300×15%=1620(元)

业务(6)简易计税办法应纳增值税=1050000÷(1+5%)×5%=50000(元)

业务(7)增值税进项税额=(1000×50+20×100+600×500)×17%=59840(元)

业务(8)增值税销项税额2200元。

B.交通管制

C.加处罚款或滞纳金

D.强制进入场所

B.-496万元

C.-520万元

D.-544万元

B.3

C.5

D.4.5

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-10

- 2019-11-08

- 2021-04-07

- 2020-10-07

- 2021-05-24

- 2020-10-06

- 2020-07-13

- 2020-12-25

- 2020-02-08

- 2021-02-23

- 2020-03-20

- 2020-01-22

- 2020-01-13

- 2020-08-16

- 2020-09-30

- 2020-10-21

- 2021-02-19

- 2020-05-26

- 2021-03-02

- 2019-11-09

- 2021-01-25

- 2020-05-07

- 2020-08-26

- 2020-08-12

- 2021-06-26

- 2020-04-10

- 2020-11-17

- 2021-04-14

- 2020-04-04

- 2020-07-09