2019年税务师职业资格考试《税务服务实务》历年真题(2019-12-21)

发布时间:2019-12-21

2019年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、【简答题】

1、【多选题】

A.销售废料取得的销售额

B.自产货物无偿捐赠公益性组织而视同销售的销售额

C.出口自产货物取得的销售额

D.出售闲置不用的仓库取得的销售额

E.税务稽查于当期查补的上年度隐匿货物销售额

正确答案:A、B、C、E

答案解析:

1、除国家税务总局另有规定外,税务师事务所可采取的组织形式有( )【多选题】

A.普通合伙税务师事务所

B.有限责任制税务师事务所

C.个体工商户税务师事务所

D.特殊普通合伙税务师事务所

E.股份公司制税务师事务所

正确答案:A、B、D

答案解析:

1、请逐一简述上述问题应如何进行税务处理?【综合题(主观)】

1、【多选题】

A.若该企业是小型微利企业且该固定资产用于研发,则允许一次性税前扣除

B.该企业 2016 年度主营业务收入占收入总额 50%(不含)以上

C.可选择采取双倍余额递减法或年数总和法进行折旧

D.若该企业不属于小型微利企业且该固定资产专用于研发则允许一次性税前扣除

E.该企业根据自身生产经营需要也可选择不实行加速折旧政策

正确答案:B、C、E

答案解析:

1、下列情形中,应由付款方向收款方开具发票的是( )。【单选题】

A.企业发生销售货物退回

B.企业销售免税商品

C.食品加工厂向农民个人收购其自产农产品

D.加油站发售加油卡

正确答案:C

答案解析:收购单位和扣缴义务人支付个人款时,由付款方向收款方开具发票。

1、企业按期计提车船税时,下列分录正确的是( )。【单选题】

A.

B.

C.

D.

正确答案:B

答案解析:

1、关于纳税人欠税的税务处理,下列说法正确的有( )。【多选题】

A.税务机关依法对欠税企业行使代位权的可免除欠税企业的尚未履行的纳税义务

B.欠税 5 万元以上的纳税人在处分其不动产前,应当向税务机关报告

C.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

D.税务机关清收欠税时税收优先于所有抵押权、质权执行

E.税务机关可按规定对欠税的纳税人采取强制执行措施

正确答案:B、C

答案解析:

1、税务行政复议期间,下列情形引起行政复议终止的是( )。【单选题】

A.作为申请人公民被宣告失踪的

B.行政复议机关因不可抗力不能参加行政复议的

C.经行政复议机构准许达成和解的

D.行政复议机关认为具体行政行为需要停止执行的

正确答案:C

答案解析:

1、【单选题】

A.360 元

B.1300 元

C.0 元

D.1339 元

正确答案:B

答案解析:可以抵扣的进项税额=10300÷(1+3%)×13%=1300(元)

1、下列合同应按规定缴纳印花税的有( )。【多选题】

A.电网与电厂间签订的购售电合同

B.对原购销合同签订补充合同,补充合同购销金额大于原购销合同

C.企业间借款签订的借款合同

D.网上购物签订的电子合同

E.人寿保险合同

正确答案:A、B、D

答案解析:

1、税务师在税务事务所执业时,不得有下列行为( )。【多选题】

A.购买委托人的股票

B.对税收政策存在的问题向税收机关提出修改意见

C.拒绝接受委托人违反税收法律法规行为的委托

D.以个人名义受聘税收顾问或提供税收咨询

E.分别在不同省份的两家以上税务师事务所从事执业活动

正确答案:A、D、E

答案解析:

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.代履行主要适用于行政机关依法作出要求当事人履行给付金钱或财物等义务的行政决定而当事人到期仍未履行的情形

C.代履行的费用按照成本合理确定,由行政机关,代履行人以及当事人共同分担,但是法律另有规定的除外

D.代履行3日前,行政机关应当催告当事人履行,且实施代履行前行政机关应送达代履行决定书

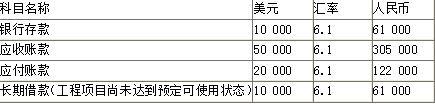

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<4>.计入1月份损益的汇兑损益金额为( )元。

B.4000

C.6000

D.0

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。

(1)采取折扣方式销售一批货物,不含税总价格为52000元,由于对方购买量大,甲商场按原价九折优惠销售,开具的发票金额栏分别注明了销售额和折扣额。

(2)采取“以旧换新”方式销售金项链一条,新项链含税销售价格5763元,旧项链含税作价1356元,从消费者处收取新旧含税差价款4407元;采取“以旧换新”方式销售冰箱,新冰箱含税销售价格3616元,旧冰箱含税作价1243元,从消费者处收取新旧含税差价款2373元。

(3)销售自己使用过的2009年购入的设备,开具普通发票,取得含税收入47460元,支付不含税运输费2000元,取得运输企业开具的增值税专用发票;另销售自己使用过的2009年购入的小汽车,开具普通发票,取得含税收入86520元(该商场未放弃减税),支付不含税运输费2200元,取得运输企业开具的增值税专用发票。

(4)销售自己使用过的包装箱,取得含税收入9040元,支付不含税运输费500元,取得运输企业开具的增值税专用发票。

(5)销售代销货物,取得不含税销售额234000元,尚未取得供货方开具的增值税专用发票。

(6)销售蔬菜取得销售收入120000元,支付不含税运输费1200元,取得运输企业开具的增值税专用发票。销售蔬菜罐头取得不含税销售收入50000元,支付不含税运输费800元,取得运输企业开具的增值税专用发票。

(7)销售鸡蛋取得销售收入40000元,支付不含税运输费1300元,取得运输企业开具的增值税专用发票。

(8)以买一赠一方式销售睡衣,顾客购买一套睡衣可获赠一双袜子,睡衣的平均不含税销售价格为85元/套,袜子的平均不含税销售价格为2元/双,本月共计销售睡衣10套。

(9)外购一批油漆用于涂饰本商场职工宿舍墙壁,取得增值税专用发票上注明的价款20000元,增值税2600元,支付不含税运输费1300元,取得运输企业开具的增值税专用发票。

(10)外购一批木制一次性筷子,用于本商场职工食堂,取得增值税专用发票上注明的价款30000元,增值税3900元,支付不含税运输费1400元,取得运输企业开具的增值税专用发票。

(11)外购一批化妆品对外赠送,取得增值税专用发票上注明的价款40000元,增值税5200元,支付不含税运输费1500元,取得运输企业开具的增值税专用发票。

(12)因管理不善导致上月购进的一箱淀粉霉烂变质,该箱淀粉的账面成本为5000元;因管理不善导致上月购进的一箱食用植物油丢失,该箱食用植物油的账面成本为8000元。

(13)出租位于本市的一幢4年前取得的办公用房,价税合计收取租金80000元,选择简易计税方法。

(已知:上月购进的淀粉和食用植物油均已经抵扣过进项税额;上期留抵税额20000元,本月取得的合法票据均在本月抵扣)

要求:根据上述资料,回答下列问题。

(5)甲商场当月的增值税销项税额为( )元。

B.55638.31

C.55794.31

D.55740.1

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2021-01-23

- 2019-12-22

- 2021-03-23

- 2021-07-12

- 2020-10-12

- 2021-02-12

- 2020-02-15

- 2020-01-20

- 2021-08-15

- 2020-10-04

- 2020-07-14

- 2021-06-06

- 2020-08-08

- 2019-11-08

- 2020-05-28

- 2021-04-02

- 2021-09-11

- 2021-06-15

- 2021-08-27

- 2021-08-23

- 2020-11-04

- 2020-04-06

- 2021-05-07

- 2019-10-24

- 2021-09-24

- 2020-12-08

- 2020-02-28

- 2021-06-13

- 2021-09-17