2020年税务师职业资格考试《税法Ⅰ》每日一练(2020-05-22)

发布时间:2020-05-22

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列属于实体从旧、程序从新原则的正确解释是( )。【单选题】

A.对同一事项两部法律分别订有一般和特别规定时,特别规定的效力高于一般规定的效力

B.实体法不具备溯及力,而程序法在特定条件下具备一定溯及力

C.实体法、程序法权利义务均以其发生的时间为准

D.新法、旧法对同一事项有不同规定时,新法的效力优于旧法

正确答案:B

答案解析:实体从旧、程序从新原则是指实体法不具备溯及力,而程序法在特定条件下具备一定溯及力。

2、下列房地产转移行为,需缴纳土地增值税的有( )。【多选题】

A.企业双方交换房产

B.税务机关拍卖扣押的欠税单位的房产

C.某国有企业与一外国企业合作建房后出售

D.合作建房后分房自用

E.房主将房屋赠与承担直接赡养义务人的行为

正确答案:A、B、C

答案解析:选项A,企业双方交换房产缴纳土地增值税;选项E,未取得收入,不是土地增值税的征税范围,但并不是所有的捐赠都不缴纳土地增值税,要注意范围限制。

3、下列污染物中,不属于环境保护税征税对象的是()。【单选题】

A.固体废物

B.大气污染物

C.光污染

D.水污染物

正确答案:C

答案解析:环境保护税所称应税污染物,是指《环境保护税税目税额表》《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

4、某汽车制造厂2015年9月将自产轿车10辆向某汽车租赁公司进行投资,双方协议投资作价120000元/辆,将自产轿车3辆转作本厂固定资产,将自产轿车4辆奖励给对本厂发展有突出贡献的员工。该厂生产的上述轿车售价为180000元/辆(不含增值税),国家税务总局对同类轿车核定的最低计税价格为150000元/辆。该汽车制造厂应纳车辆购置税( )元。【单选题】

A.45000

B.54000

C.252000

D.306000

正确答案:B

答案解析:对外投资、奖励的车辆,最终的车主不是汽车厂,所以这两项业务汽车厂不涉及车购税;自产自用3辆,这是汽车厂家所有,能取得购置价格,则按购置价格计税。应缴纳车辆购置税=3×180000×10%=54000(元)

5、甲县某独立矿山2015年7月份开采铜矿石原矿3万吨,当月还到乙县收购未税铜矿石原矿5万吨并运回甲县,上述矿石的80%均已在当月销售。假定甲县铜矿石原矿资源税单位税额每吨5元,乙县铜矿石原矿资源税单位税额每吨5.5元。则该独立矿山7月份应向甲县税务机关缴纳的资源税为( )万元。【单选题】

A.12

B.15

C.32

D.40

正确答案:A

答案解析:本题考核资源税的计算以及纳税地点的规定。扣缴义务人收购未税矿产品应该向收购地税务机关缴纳扣缴的资源税,因此向甲县税务机关缴纳的资源税仅涉及该矿山在甲县开采并销售的应税资源。则该矿山7月应向甲县税务机关缴纳资源税=3×80%×5=12(万元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

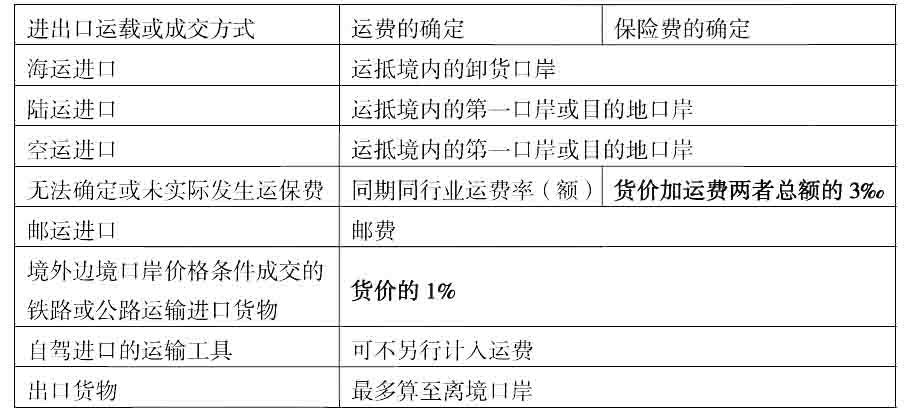

B.550.00

C.550.50

D.551.65

2019年2月甲企业进口该批货物应缴纳关税=(5460+40)X1+3%oo )x 10%=551.65

B.受益所有人是指对所得或所得据以产生的权利或财产具有所有权和支配权的人

C.发生于缔约国一方而支付给缔约国另一方居民的特许权使用费,可以在该缔约国另一方征税

D.申请人从事的经营活动不构成实质性经营活动,有利于对申请人“受益所有人”身份的判定

B.施工现场修建的临时建筑物.构筑物其进项税额分2年从销项税额中抵扣

C.融资租入的不动产,其进项税额分2年从销项税额中抵扣

D.用于改建.扩建.修缮.装饰不动产并增加不动产原值超过50%的,其进项税额分2年从销项税额中抵扣

E.不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,在改变用途的次月计算可抵扣进项税额

B.使用本民族的语言文字参加听证

C.委托律师或者其他人员为听证代理人

D.申请或放弃听证

E.查阅听证笔录,并进行修改和签字确认

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-30

- 2020-03-26

- 2021-09-11

- 2020-04-02

- 2020-05-04

- 2021-02-04

- 2020-08-19

- 2020-12-16

- 2020-05-18

- 2020-07-11

- 2020-02-24

- 2020-03-29

- 2020-06-29

- 2019-10-25

- 2020-09-29

- 2021-02-04

- 2019-11-17

- 2020-03-08

- 2021-08-02

- 2021-04-27

- 2020-12-13

- 2021-03-14

- 2021-10-08

- 2020-03-08

- 2021-05-22

- 2020-11-09

- 2020-09-27

- 2020-02-22

- 2021-03-26

- 2021-03-31