2021年税务师职业资格考试《税法Ⅰ》章节练习(2021-11-21)

发布时间:2021-11-21

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第二章 增值税5道练习题,附答案解析,供您备考练习。

1、关于增值税纳税义务发生时间,下列说法错误的是()。【单选题】

A.采取预收款方式销售货物的,为货物发出的当天

B.自2009年1月1日起,先开具发票的,增值税纳税义务发生时间为开具发票的当天

C.进口货物为报关进口的当天

D.将货物交付他人代销,为发出代销货物的当天

正确答案:D

答案解析:将货物交付他人代销,纳税义务发生时间为收到代销清单的当天,在收到代销清单前已收到全部或部分货款的,其纳税义务发生时间为收到全部或部分货款的当天;对于发出代销商品超过180天仍未收到代销清单及货款的,视同销售实现,一律征收增值税,其纳税义务发生时间为发出代销商品满180天的当天。

2、捐赠卡车和转让旧设备业务应缴纳的增值税合计数( )元。【客观案例题】

A.0

B.10618.58

C.1346.15

D.1600

正确答案:B

答案解析:捐赠卡车和转让旧设备业务应缴纳增值税合计数=70000×13%+13200÷(1+13%)×13%=10618.58(元)将送货卡车捐赠给贫困地区,视同销售,没有转让价格的,以固定资产(卡车)的净值为销售额。

3、2019年7月,某汽车生产企业进口小汽车成套配件一批,境外成交价格68万美元,运抵中国境内输入地点起卸前的运输费5万美元、保险费1万美元。小汽车成套配件进口关税税率为25%,人民币汇率中间价为1美元兑换人民币6.85元。该汽车生产企业进口小汽车成套配件应纳增值税( )万元。【单选题】

A.86.17

B.106.26

C.82.37

D.111.65

正确答案:C

答案解析:该汽车生产企业进口小汽车成套配件应纳增值税=(68+5+1)×6.85×(1+25%)×13%=82.37(万元)

4、下列选项中,适用9%税率的有( )。【多选题】

A.交通运输业

B.邮政业

C.有形动产租赁

D.不动产租赁

E.销售不动产

正确答案:A、B、D、E

答案解析:提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为9%;有形动产租赁服务适用13%的税率。

5、甲外贸公司是增值税一般纳税人,2020年3月从生产企业购进纺织品,取得增值税专用发票上注明价款5万元,增值税税额0.65万元;当月将纺织品出口取得销售收入8万元人民币。已知纺织品的增值税退税率为13%,甲外贸公司出口纺织品应退的增值税为( )万元。【单选题】

A.0.80

B.0.65

C.1.04

D.1.72

正确答案:B

答案解析:外贸企业出口货物(委托加工修理修配货物除外)增值税退(免)税的计税依据,为购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。甲外贸公司出口纺织品应退的增值税=5×13%=0.65(万元)

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.资本支出预算

C.销售收入预算

D.预计利润表

E.预计资产负债表

(1)每月应税工资8500元、餐补500元。

(2)每月公务交通、通信补贴800元,所在省规定的标准为600元/月。

(3)4月份取得季度奖4000元、单位集资利息10000元。

(4)10月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(5)12月份取得年度绩效工资35000元、独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。

根据以上资料,不考虑其他税费,回答下列问题:

张某取得年度绩效工资应缴纳个人所得税( )元。

B.2595

C.2240

D.1005

(1)“管理费用”账户列支100万元,其中:业务招待费30万元、新产品研究开发费用40万元、支付给母公司的管理费10万元;

(2)“财务费用”账户列支40万元,其中:年初向非金融企业(非关联方)借入资金200万元用于建造厂房,借款期限1年,当年支付利息12万元(企业全部计入财务费用),该厂房于9月底竣工结算并交付使用,同期银行贷款年利率为6%;

(3)“营业外支出”账户列支50万元,其中:对外捐赠30万元(通过县政府向希望小学捐赠20万元,直接向某校捐赠10万元);价值40万元的原材料被盗(该原材料为企业9月购进),获得保险公司赔偿30万元;被环保部门处以罚款10万元;

(4)“投资收益”账户贷方发生额45万元,其中:从境内A公司(小型微利企业)分回股息10万元;从境外B公司分回股息30万元,B公司适用企业所得税税率20%(不考虑预提所得税);国债利息收入5万元;

(5)全年实际支付工资总额300万元(其中残疾人员工资50万元),发生职工福利费支出45万元,拨缴工会经费6万元并取得相关票据,发生职工教育经费7万元,为职工支付商业保险费20万元;

(6)2018年1月份购进生产设备,取得普通发票上注明设备投资额20万元,2月份投入使用,该设备按照直线法计提折旧,期限为10年,残值率10%;

(7)接受某公司捐赠的原材料一批,取得增值税专用发票,注明价款10万元、增值税额1.6万元,该项业务未反映在账务中,但增值税专用发票已通过比对并抵扣;

(8)用自产产品对外投资,产品成本70万元,不含税销售价格100万元,该项业务未反映在账务中,但是相关的税金均已缴纳。

(其他相关资料:不考虑资本化利息对固定资产折旧的影响,对于购置的生产设备企业选择一次性在税前扣除。)

要求:根据上述资料,回答下列问题。

该企业2018年境内的应纳税所得额为( )万元。

B.52.30

C.63.80

D.72.30

销售(营业)收入×0.5%=(2700+200+100)×0.5%=15(万元);

业务招待费实际发生额的60%=30×60%=18(万元);

业务招待费纳税调增=30-15=15(万元)。

支付给母公司的管理费不得税前扣除,应调增。

新产品研究开发费用允许加计扣除75%。

该企业2018年境内应纳税所得额=124.20(会计利润)+15(业务招待费)-40×75%(新产品研发费用加计扣除)+10(管理费)-45(投资收益)-27(工资及三项经费、保险费)+25.10(营业外支出)-(20-20×(1-10%)÷10×10÷12)=53.80(万元)。

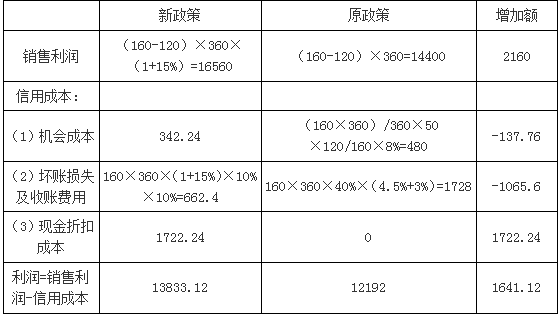

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(4)不考虑其他因素,甲公司实行新的信用政策能增加利润总额为( )万元。

B.1641.12

C.16160.64

D.16560

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-13

- 2020-02-05

- 2021-07-13

- 2020-02-06

- 2021-03-16

- 2021-07-22

- 2021-08-18

- 2021-12-19

- 2020-12-13

- 2021-07-03

- 2021-09-29

- 2020-10-21

- 2020-04-07

- 2021-06-07

- 2021-06-12

- 2021-05-26

- 2020-12-11

- 2020-03-13

- 2020-11-09

- 2021-03-23

- 2021-11-28

- 2021-06-25

- 2020-11-14

- 2020-10-26

- 2020-02-22

- 2020-09-17

- 2020-02-28

- 2021-04-10

- 2019-12-08

- 2020-06-28