2020年税务师职业资格考试《税法Ⅰ》章节练习(2020-11-11)

发布时间:2020-11-11

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第二章 增值税5道练习题,附答案解析,供您备考练习。

1、下列关于营改增应税行为纳税人与扣缴义务人的表述中,正确的有( )。【多选题】

A.境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人

B.年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税

C.符合一般纳税人条件的纳税人应当向主管税务机关办理一般纳税人资格登记

D.年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户必须按照一般纳税人纳税

E.单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人以发包人、出租人、被挂靠人名义对外经营并由发包人承担相关法律责任的,以该发包人、出租人、被挂靠人为纳税人

正确答案:A、B、C、E

答案解析:年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。

2、2019年9月该企业准予抵扣的进项税额( )元。【客观案例题】

A.10005.97

B.24150.00

C.24674.30

D.31624.96

正确答案:A

答案解析:业务1:进项税=3000÷(1+9%)×9%=247.71(元)业务2:进项税=140000×13% +5550÷(1+9%)×9%=18658.26(元) 业务3:进项税转出=(70000-5000)×13%+5000×9%=8900(元) 业务4:销项税额=430000×9%+15000÷(1+9%)×9%=39938.53(元) 业务5:销项税额=39000÷(1+13%)×13%=4486.73(元) 业务6:销项税额=35100÷(1+13%)×13%=4038.05(元) 2019年9月该企业销项税额=39938.53+4486.73+4038.05=48463.31(元)

3、以下关于发票开具的说法,符合现行政策规定的是( )。【单选题】

A.小规模纳税人转让其取得的不动产,不能自行开具增值税发票的,可向机构所在地主管税务机关申请代开

B.纳税人向其他个人转让其取得的不动产,不得开具增值税专用发票,但可以申请代开增值税专用发票

C.其他个人出租不动产,可向居住地主管税务机关申请代开增值税专用发票

D.纳税人向其他个人出租不动产,不得开具或申请代开增值税专用发票

正确答案:D

答案解析:选项A,小规模纳税人转让其取得的不动产,不能自行开具增值税发票的,可向不动产所在地主管税务机关申请代开。选项B,纳税人向其他个人转让其取得的不动产,不得开具或申请代开增值税专用发票。选项C,其他个人出租不动产,可向不动产所在地主管税务机关申请代开增值税专用发票。

4、该企业当期销售药品增值税销项税额为( )元。【客观案例题】

A.36460

B.47800

C.47020

D.46380

正确答案:A

答案解析:销售药品的销项税额=250000×13%+40000×(1+10%)×9%=36460(元)

5、张先生在北京有三套住房,其中一套购于2012年2月的高档公寓于2020年7月出售,另一套位于学区的住房出租,还有一套自住,不考虑小微企业免征增值税的优惠政策。下列纳税处理正确的有( )。 【多选题】

A.出售的公寓购买超过2年,免征增值税

B.出售的公寓购买超过2年,但非普通住宅按全额缴纳增值税

C.出售的公寓购买超过2年,但非普通住宅按差额缴纳增值税

D.出租的住宅按含税租金÷(1+1.5%)×1.5%缴纳增值税

E.出租的住宅按含税租金÷(1+5%)×1.5%缴纳增值税

正确答案:C、E

答案解析:北上广深四地,个人出售购买超过2年的非普通住宅按差额缴纳增值税,普通住宅免税;个人出租住宅,减按1.5%缴纳增值税,应纳税额=含税租金÷(1+5%)×1.5%。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.借用合同

C.赠与合同

D.物业服务合同

E.保理合同

B.船舶数量

C.整备质量

D.船舶长度

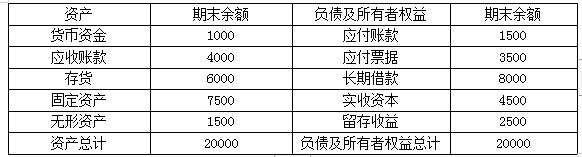

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。

B.12%

C.13.5%

D.12.8%

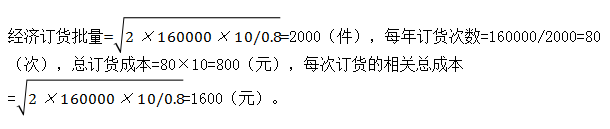

B.每年订货次数为100次

C.总订货成本为800元

D.每次订货的相关总成本为2000元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-08

- 2020-12-27

- 2020-03-17

- 2020-03-26

- 2021-05-30

- 2019-12-02

- 2020-09-29

- 2019-11-20

- 2019-12-30

- 2019-10-30

- 2020-01-07

- 2020-10-21

- 2021-01-03

- 2020-03-03

- 2021-06-16

- 2021-06-15

- 2021-08-18

- 2020-04-10

- 2021-04-20

- 2020-09-11

- 2020-08-15

- 2020-04-27

- 2021-03-31

- 2020-03-16

- 2021-06-20

- 2021-04-14

- 2020-12-13

- 2021-04-08

- 2019-11-03

- 2021-03-01