2020年税务师职业资格考试《税法Ⅰ》历年真题(2020-09-02)

发布时间:2020-09-02

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、关于业务(4)的增值税处理,下列说法正确的有( )。【客观案例题】

A.该设备进项税额由纳税人自行决定是否抵扣

B.购买时抵扣进项税额0.39万元

C.若该设备将来转用于一般计税方法项目,按原值计算抵扣进项税额

D.购买时不得抵扣进项税额

E.undefined

正确答案:D、E

答案解析:(1)购进的固定资产专用于简易计税项目,不得抵扣进项税额,选项AB错误。(2)按规定不得抵扣且未抵扣进项税额的固定资产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式,依据合法有效的增值税扣税凭证,计算可以抵扣的进项税额:可以抵扣的进项税额=固定资产净值/(1+适用税率)×适用税率。选项C错误。

2、一般纳税人发生下列经营活动中,不得开具增值税专用发票的有( )。【多选题】

A.将外购货物无偿赠送给增值税一般纳税人

B.烟草批发企业向烟草零售企业批发卷烟

C.商业企业零售劳保用品给一般纳税人

D.销售报关出口的货物

E.销售免税货物

正确答案:D、E

答案解析:选项ABC:均可以照章开具增值税专用发票。

3、下列税种实行多次课征制的是( )。【单选题】

A.个人所得税

B.车辆购置税

C.企业所得税

D.增值税

正确答案:D

答案解析:一次课征制是指同一税种在商品流转的全过程中只选择某一环节课征的制度;多次课征制是指同一税种在商品流转全过程中选择两个或两个以上环节课征的制度。

4、下列关于稀土矿征收资源税的说法中,错误的是( )。【单选题】

A.将自采原矿加工为精矿销售的,在销售时缴纳资源税

B.以自采未税原矿和外购已税原矿加工精矿,未分别核算的,一律视同以未税原矿加工精矿,计算缴纳资源税

C.将自采原矿加工的精矿用于抵债的,视同销售精矿缴纳资源税

D.以自采原矿加工精矿的,在原矿移送使用时缴纳资源税

正确答案:D

答案解析:选项AD:纳税人将其开采的原矿,自用于连续生产精矿的,在原矿移送使用环节不缴纳资源税,加工为精矿后销售的,按规定计算缴纳资源税。选项B:纳税人同时以自采未税原矿和外购已税原矿加工精矿的,应当分别核算;未分别核算的,一律视同以未税原矿加工精矿,计算缴纳资源税。选项C:纳税人将自采原矿加工为精矿自用或者进行投资、分配、抵债以及以物易物等情形的,视同销售精矿,依照有关规定计算缴纳资源税。

5、业务(1)应纳资源税( )万元。【客观案例题】

A.792.48

B.495.56

C.495.50

D.495.00

正确答案:C

答案解析:业务(1)应纳资源税=[8250+9.36÷(1+13%)]×6%=495.50(万元)。

6、业务(3)应纳资源税( )万元。【客观案例题】

A.326.70

B.316.80

C.304.92

D.118.80

正确答案:B

答案解析:业务(3)应纳资源税=(1.2+2)×1650×6%=316.80(万元)。

7、下列关于关税税率适用的说法中,正确的是( )。【单选题】

A.进出口货物,应当按照纳税义务人签订购买合同或者销售合同的当天实施的税率征收

B.协定税率适用原产于与我国签订有特殊优惠关税协定的国家或地区的进口货物

C.征收报复性关税的货物、适用国别及适用税率,由国务院关税税则委员会决定并公布

D.进口货物到达前,不得先行申报

正确答案:C

答案解析:选项A:进出口货物,适用海关接受该货物申报进口或者出口之日实施的税率征税。选项B:协定税率适用原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。选项D:进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率。

8、某酒厂为增值税一般纳税人,2017年4月发放1吨自制白酒作为职工福利,同类白酒不含税售价50000元/吨。成本价35000元/吨。该酒厂上述业务当月应纳消费税( )元。【单选题】

A.7700

B.8700

C.10000

D.11000

正确答案:D

答案解析:应纳消费税额=50000×20%+1×2000×0.5=11000(元)。

9、某小规模纳税人销售自己使用过的固定资产取得收入2060元,该固定资产原值10000元,已经计提折旧7000元。该纳税人按规定办理了增值税减免税备案,则就该项业务应纳增值税( )元。【单选题】

A.58.25

B.60.00

C.40.00

D.194.17

正确答案:C

答案解析:该项业务应纳税额=2060÷(1+3%)×2%=40(元)。

10、下列消费品中,应缴纳消费税的是( )。【单选题】

A.零售的高档化妆品

B.零售的白酒

C.进口的服装

D.进口的卷烟

正确答案:D

答案解析:选项AB:高档化妆品、白酒在生产销售、委托加工或进口环节缴纳消费税;选项C:服装不属于消费税的征税范围,不征收消费税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)转让自建的不动产取得收入15万元;

(2)销售一批货物取得收入8万元(其中税务机关代开增值税专用发票注明价款3万元);

(3)提供建筑服务取得收入10万元,同时向其他建筑企业支付分包款5万元;

(4)出租不动产取得租金收入1万元。

已知:上述业务取得的收入均为不含税价款。A企业选择按季申报增值税。

问题:

<1>、分析A企业2019年第一季度在申报纳税时是否可以享受小规模纳税人免征增值税政策?

<2>、税务机关代开的增值税专用发票注明的价款3万元,如何处理?

<3>、假设A企业转让自建不动产取得收入为20万元,其他收入均不变,分析A企业2019年第一季度是否还可以享受小规模纳税人免征增值税政策?

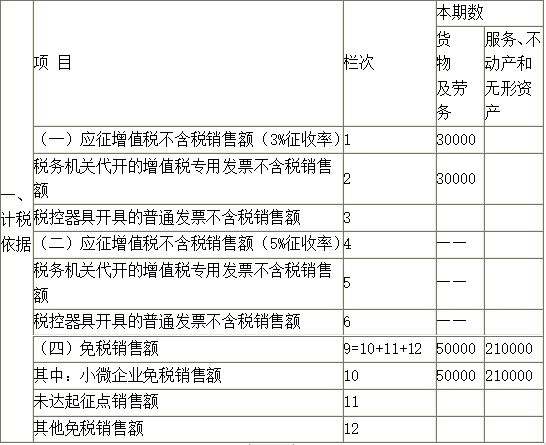

<4>、根据题干资料填写下列小规模纳税人增值税纳税申报表(摘要)中所列字母金额。

【提示】

自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策。

因为小规模纳税人提供建筑服务,适用增值税差额征税政策,因此A企业应以建筑服务收入扣除分包款后的余额5万元作为销售额。

<2>、 税务机关代开的增值税专用发票注明的价款3万元,应计算缴纳增值税。A企业若在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还已缴纳的增值税。

【提示】增值税小规模纳税人月销售额或季度销售额不超过免征增值税标准的,当期因代开增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还。

<3>、 A企业2019年第一季度合计销售额为34万元(20+8+10-5+1),剔除销售不动产后的销售额为14万元,则A企业销售货物和服务相对应的销售额14万元可以享受免税政策,销售不动产的销售额20万元应照章纳税。

【提示】

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(以1个季度为1个纳税期的,季度销售额超过30万元),但扣除本期发生的销售不动产的销售额后未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

<4>、

【提示】

(1)将税务机关代开的增值税专用发票3万元填入第1和第2栏次“货物及劳务”列;

(2)销售一批货物取得除税务机关代开增值税专用发票以外的收入5万元填入第10栏次“货物及劳务”列;

(3)将转让自建的不动产取得收入15万元、提供建筑服务取得收入5万元(差额扣除后的销售额)和出租不动产取得租金收入1万元,共计21万元填入第10栏次“服务、不动产和无形资产”列。

B.0..2.29

C.0..1.69

D.0..2.29

6月应纳增值税=0.2×10÷(1+16%)×16%=0.28(万元)

8月应纳增值税=50×16%+(25.2-11.7)÷(1+16%)×16%-8.17=1.69(万元)

B.直接进口自用应税车辆的,应缴纳车辆购置税

C.在境内销售应税车辆的,应缴纳车辆购置税

D.已税车辆退回经销商的,纳税人可申请退税

E.受赠应税车辆的,捐赠方是车辆购置税纳税人

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-06

- 2020-08-29

- 2021-04-05

- 2020-02-01

- 2021-03-01

- 2021-06-13

- 2021-01-17

- 2021-07-07

- 2021-05-22

- 2020-09-29

- 2020-02-02

- 2020-03-25

- 2020-02-09

- 2020-08-26

- 2021-03-12

- 2019-12-15

- 2020-01-08

- 2020-03-01

- 2020-03-20

- 2020-10-24

- 2020-11-11

- 2021-09-07

- 2021-05-17

- 2021-08-11

- 2021-06-28

- 2021-06-01

- 2020-02-08

- 2021-04-23

- 2020-03-20

- 2020-10-15