2020年税务师职业资格考试《涉税服务相关法律 》章节练习(2020-11-11)

发布时间:2020-11-11

2020年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第十六章 社会保险法律制度5道练习题,附答案解析,供您备考练习。

1、根据社会保险法律制度的规定,下列关于失业保险待遇的给付期限的表述中,不正确的是( )。【单选题】

A.失业人员失业前用人单位和本人累计缴费满1年不足5年的,领取失业保险金的期限最长为12个月

B.失业人员失业前用人单位和本人累计缴费满5年不足10年的,领取失业保险金的期限最长为18个月

C.失业人员失业前用人单位和本人累计缴费10年以上的,领取失业保险金的期限最长为36个月

D.重新就业后,再次失业的,缴费时间重新计算,领取失业保险金的期限与前次失业应当领取而尚未领取的失业保险金的期限合并计算,最长不超过24个月

正确答案:C

答案解析:选项C:失业人员失业前用人单位和本人累计缴费10年以上的,领取失业保险金的期限最长为24个月。

2、根据社会保险法律制度的规定,因工伤发生的费用中按照国家规定由用人单位支付的有( )。 【多选题】

A.停工留薪期内的工资福利

B.五级、六级伤残职工按月领取的伤残津贴

C.终止或者解除劳动合同时,应当享受的一次性伤残就业补助金

D.终止或者解除劳动合同时,应当享受的一次性医疗补助金

E.劳动能力鉴定费

正确答案:A、B、C

答案解析:选项D、E按照国家规定从工伤保险基金中支付。

3、根据工伤保险法律制度的规定,下列属于典型工伤情形的有( )。【多选题】

A.在抢险救灾等维护国家利益、公共利益活动中受到伤害的

B.患职业病的

C.职工原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发的

D.在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的

E.在上下班途中,受到非本人主要责任的交通事故伤害的

正确答案:B、E

答案解析:选项ACD:属于视同工伤的情形。

4、根据社会保险法律制度的规定,下列关于生育保险的表述中,正确的有( )。【多选题】

A.职工需要缴纳生育保险费

B.生育保险基金仅包括用人单位缴纳的生育保险费、滞纳金、其他依法应当纳入生育保险基金的资金

C.申请生育保险待遇的主体是参加了生育保险的职工或职工的未就业配偶

D.生育保险待遇只包括生育津贴

E.企业缴纳的生育保险费作为期间费用处理,列入企业管理费用

正确答案:C、E

答案解析:(1)选项A:职工不缴纳生育保险费。(2)选项B:生育保险基金主要来自用人单位缴纳的生育保险费,包括①用人单位缴纳的生育保险费。②生育保险基金的利息收入。③滞纳金。企业必须按期缴纳生育保险费。对逾期不缴纳的,按日加收2‰的滞纳金。滞纳金转入生育保险基金。滞纳金计入营业外支出,纳税时进行调整。④其他依法应当纳入生育保险基金的资金。(3)选项D:生育保险待遇包括生育医疗待遇和生育津贴。

5、根据社会保险法律制度的规定,下列关于社会保险法基本原则的说法中,不正确的是( )。【单选题】

A.普遍保障性原则

B.基本保障原则

C.企业承担最终责任原则

D.多层次原则

正确答案:C

答案解析:选项C:国家承担最终责任原则。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.因计算纳税需要对房地产进行评估的,其支付的评估费用不得扣除

C.出售旧房或建筑物的,首选按评估价格计算扣除项目的金额

D.凡不能取得评估价格的,由税务机关核定的金额作为扣除项目金额

选项B,纳税人转让旧房及建筑物时,因计算纳税需要对房地产进行评估,其支付的评估费用允许在计算土地增值税时予以扣除。

B.烟丝

C.卷烟

D.烤烟叶

E.雪茄烟

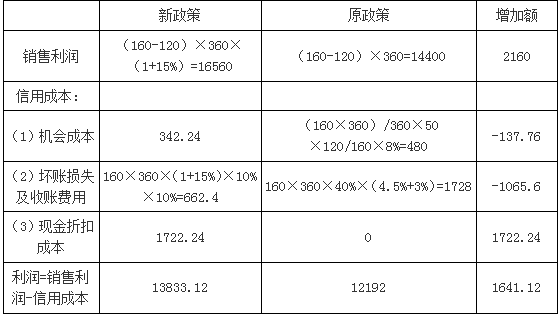

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(4)不考虑其他因素,甲公司实行新的信用政策能增加利润总额为( )万元。

B.1641.12

C.16160.64

D.16560

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-18

- 2020-01-29

- 2020-01-25

- 2020-06-26

- 2020-05-27

- 2021-06-18

- 2021-02-17

- 2021-01-12

- 2020-02-06

- 2021-07-09

- 2021-06-19

- 2020-01-11

- 2021-04-01

- 2020-03-23

- 2021-05-10

- 2019-12-11

- 2020-06-15

- 2020-09-29

- 2020-05-06

- 2020-06-05

- 2020-12-27

- 2020-01-13

- 2020-07-23

- 2019-12-31

- 2021-04-18

- 2020-11-30

- 2020-10-16

- 2021-08-24

- 2021-02-04

- 2020-06-04