2021年税务师职业资格考试《财务与会计》模拟试题(2021-11-20)

发布时间:2021-11-20

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列交易或事项会引起筹资活动现金流量发生变化的有()。【多选题】

A.出售其他债权投资收到现金

B.以投资性房地产对外投资

C.向投资者分配现金股利

D.从银行取得短期借款资金

E.处置固定资产收到现金

正确答案:C、D

答案解析:选项AE,都会引起投资活动现金流量发生变化,选项B,不涉及现金流量,不会影响筹资活动的现金流量。

2、大海公司坏账准备采用备抵法核算,按期末应收款项余额的5%计提坏账准备。2018年初“坏账准备”账户的贷方余额为3200元;2018年因乙公司宣告破产,应收11700元货款无法收回,全部确认为坏账;2018年应收款项借方全部发生额为224000元、贷方全部发生额为240000元。2019年收回已核销的乙公司的欠款3000元;2019年应收款项借方全部发生额为126000元、贷方全部发生额106000元。甲公司2019年末应计提坏账准备( )元。【单选题】

A.-3000

B.-2000

C.2000

D.3000

正确答案:B

答案解析:甲公司2019年末应计提坏账准备=(126000-106000)×5%-3000=-2000(元)本题用期初余额的推导思路如下:2018年应收账款期初余额=3200/5%=64000(元),2018年应收账款期末余额=64000+224000-240000=48000(元),2018年期末坏账准备余额为48000×5%=2400(元),由于本期发生坏账11700元,从期初余额3200-11700+A=2400来推,2018年计提坏账准备A=10900元,2019年应收账款期初余额=48000元,2019年末应收账款期末余额=48000+126000-106000= 68000(元),2019期末坏账准备余额=68000×5%=3400(元),从丁字账推理,坏账准备期初余额2400+本期收回3000+B=3400,推出B=-2000元。

3、甲公司作为上市公司,欲对目标公司乙公司实施收购行为,根据预测分析,得到并购重组后乙公司未来8年的增量自由现金流量的现值为1000万元,8年后以后每年的增量自由现金流量均为600万元,折现率为10%,乙公司的负债总额为2000万元,则乙公司的预计股权价值为( )万元。[已知:(p/f, 10%,8)=0.4632]【单选题】

A.1779.2

B.3779.2

C.1600

D.2779.2

正确答案:A

答案解析:未来8年的增量自由现金流量的现值=1000(万元)8年以后的增量自由现金流量的现值=600÷10%×(P/F,10%,8)=2779.2(万元)乙公司的预计总体价值=1000+2779.2=3779.2(万元)乙公司的预计股权价值=3779.2-2000=1779.2(万元)

4、A公司于2017年1月5日购入专利权支付价款225万元。该无形资产预计使用年限为7年,法律规定年限为5年。2018年12月31日,由于与该无形资产相关的经济因素发生不利变化,致使其发生减值,A公司估计可收回金额为90万元。假定无形资产按照直线法进行摊销,无形资产减值后原预计使用年限及摊销方法保持不变。则至2019年底,无形资产的累计摊销额为()万元。【单选题】

A.30

B.45

C.135

D.120

正确答案:D

答案解析:(1)2017年摊销额=225÷5=45(万元);(2)2018年摊销额=225÷5=45(万元);(3)无形资产账面价值=225-45×2=135(万元);可收回金额=90(万元);(4)2019年摊销额=90÷3=30(万元);(5)2017~2019年无形资产的累计摊销额=45+45+30=120(万元)。

5、某公司于2016年7月3日购入一项无形资产,初始入账价值为1200万元。该无形资产预计使用年限为10年,采用直线法摊销。该无形资产2017年12月31日预计可收回金额为986万元,2018年12月31日预计可收回金额为750万元。假定该公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限、摊销方法不变。2019年末无形资产的账面价值为()万元。【单选题】

A.650

B.750

C.870

D.986

正确答案:A

答案解析:2017年计提无形资产减值准备=(1200-1200÷10×1.5)-986=34(万元),2017年末的账面价值为986万元,2018年末计提减值准备前账面价值=986-986÷8.5=870(万元),2018年末应该计提减值准备=870-750=120(万元),2018年末的账面价值为750万元,2019年末的账面价值=750-750÷7.5=650(万元)。

6、现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含报酬率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含报酬率为18%。则下列说法正确的是( )。【单选题】

A.因为甲方案原始投资额较小,所以应该优先选择甲方案

B.因为乙方案净现值较大,所以应该优先选择乙方案

C.因为甲方案内含报酬率较大,所以应该优先选择甲方案

D.无法判断哪种方案较好

正确答案:C

答案解析:独立投资方案一般采用内含报酬率法进行比较决策。

7、大德公司2018年度因对甲公司长期股权投资应确认的投资收益是()万元。【客观案例题】

A.0

B.30

C.66

D.120

正确答案:B

答案解析:后续计量采用成本法核算,应确认投资收益=50×60%=30(万元)

8、下列指标中,属于评价企业资产质量状况基本指标的是( )。【单选题】

A.存货周转率

B.流动资产周转率

C.应收账款周转率

D.资产现金回收率

正确答案:C

答案解析:选项BD属于评价企业资产质量状况的修正指标。

9、在企业会计实务中,下列会计事项中能够引起资产总额增加的是( )。【单选题】

A.支付的在建工程人员工资

B.转让长期股权投资发生损失

C.成本法下被投资方经股东大会通过宣告发放现金股利,投资方确认投资收益

D.投资企业实际收到现金股利

正确答案:C

答案解析:选项A使银行存款和应付职工薪酬金额减少,资产总额减少;选项B增加的资产数额比长期股权投资账面价值少,资产总额减少;选项C是应收股利增加,投资收益增加,资产总额增加;选项D在资产内部之间发生变化,不影响资产总额发生变化。

10、下列事项中,引起实收资本或股本增加的有()。【多选题】

A.将资本公积转增资本

B.将盈余公积转增资本

C.投资者投入资本

D.实际发放股票股利

E.注销库存股

正确答案:A、B、C、D

答案解析:注销库存股,应按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额,借记“资本公积-股本溢价”科目,股本溢价不足冲减的,应借记“盈余公积”、“利润分配-未分配利润”科目。如果差额为贷方,贷记“资本公积-股本溢价”科目,所以引起股本减少。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.公司法人自被工商行政管理机关吊销营业执照之日起,民事权利能力中止

C.公司法人的设立始于工商行政管理机关签发企业法人营业执照之日

D.公司法人中的有限责任公司之“有限责任”是指公司以其资产对外承担有限责任

B.除非情况紧急,实施行政强制措施前须向行政机关负责人报告并经批准

C.情况紧急,需要当场实施行政强制措施的,行政执法人员应当在12小时内向行政机关负责人报告并补办批准手续

D.当事人不到场的,邀请见证人到场

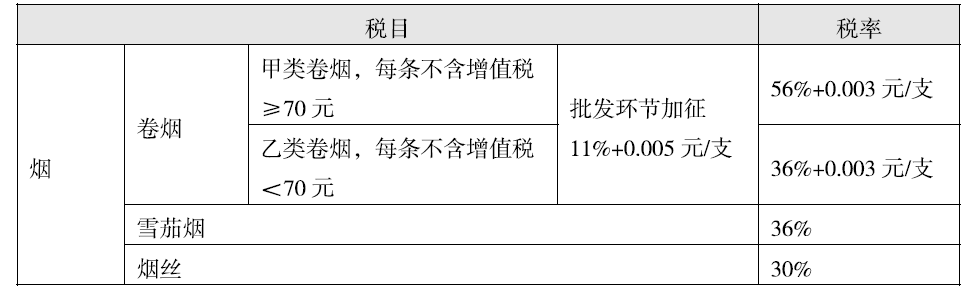

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴增值税()万元。

B.37.38

C.35.73

D.35.72

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-03

- 2020-12-01

- 2021-03-19

- 2020-08-21

- 2021-06-27

- 2021-08-04

- 2021-11-06

- 2020-02-01

- 2021-08-16

- 2020-07-30

- 2020-07-07

- 2020-06-16

- 2021-10-02

- 2021-11-05

- 2019-11-13

- 2021-06-04

- 2020-03-05

- 2020-08-08

- 2020-09-10

- 2020-10-13

- 2020-07-07

- 2021-11-15

- 2021-03-15

- 2021-08-07

- 2020-09-19

- 2020-03-30

- 2021-10-17

- 2020-03-11

- 2021-05-09

- 2021-10-02