2021年税务师职业资格考试《财务与会计》模拟试题(2021-08-07)

发布时间:2021-08-07

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列有关固定资产初始计量的表述中,不正确的有()。【多选题】

A.固定资产按照成本进行初始计量

B.在确定固定资产成本时,应考虑弃置费用

C.分期付款购买固定资产,实质上具有融资性质的,其成本以购买价款的终值为基础确定

D.投资者投入的固定资产的成本按照投资合同或协议约定的价值确认

E.以一笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的公允价值比例对总成本进行分配,确认各项固定资产成本

正确答案:C、D

答案解析:选项C,分期付款购买固定资产,实质上具有融资性质的,其成本以购买价款的现值为基础确定;选项D,投资者投入的固定资产的成本按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

2、下列有关财务管理环节的说法中,错误的是( )。【单选题】

A.利用直观材料,依靠个人的主观判断和综合分析能力,对事物未来的状况和趋势作出预测的方法是定性预测法

B.财务计划是财务战略的具体化,是财务预算的分解和落实

C.财务控制的方法通常有前馈控制、过程控制、反馈控制几种

D.财务决策是财务管理的核心,决策成功与否直接关系到企业的兴衰成败

正确答案:B

答案解析:财务预算是根据财务战略、财务计划和各种预测信息,确定预算期内各种预算指标的过程。它是财务战略的具体化,是财务计划的分解和落实,选项B的说法不正确。

3、现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含报酬率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含报酬率为18%。则下列说法正确的是( )。【单选题】

A.因为甲方案原始投资额较小,所以应该优先选择甲方案

B.因为乙方案净现值较大,所以应该优先选择乙方案

C.因为甲方案内含报酬率较大,所以应该优先选择甲方案

D.无法判断哪种方案较好

正确答案:C

答案解析:独立投资方案一般采用内含报酬率法进行比较决策。

4、2019年1月1日阳光公司赊销商品一批,并于当日发出商品。1月1日已经满足收入确认条件,款项于2月3日收到。阳光公司在1月1日确认了收入并结转成本。上述处理所遵循的会计核算基础或会计信息质量要求是( )。【单选题】

A.相关性

B.收付实现制

C.权责发生制

D.实质重于形式

正确答案:C

答案解析:权责发生制要求,凡是当期已经实现的收入和已经或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用。

5、甲公司为乙公司的母公司,双方适用的所得税税率均为25%,适用的增值税税率均为13%。2019年,甲乙公司之间的内部交易如下:2019年5月1日,甲公司向乙公司出售200件存货,售价为每件10元,成本为每件8元,货款至年底尚未支付。至2019年年末,乙公司向外出售上述存货的40%,则下列关于甲公司2019年末合并报表工作底稿的会计处理中,表述正确的有()。【多选题】

A.合并报表工作底稿中应确认递延所得税资产60万元

B.合并报表工作底稿中应抵消存货160万元

C.合并资产负债表中该项存货的列示金额为1200万元

D.合并报表中应抵消应付账款2260万元

E.合并报表中应抵消应收账款1872万元

正确答案:A、D

答案解析:选项A,合并报表中应确认递延所得税资产=200×(10-8)×(1-40%)×25%=60(万元);选项B,合并报表中应抵消的存货=200×(10-8)×(1-40%)=240(万元);选项C,合并报表中存货的列示金额=200×8×(1-40%)=960(万元);合并报表中应抵消应付账款与应收账款=200×10×(1+13%)=2260(万元),选项D正确,选项E错误。

6、甲公司息税前利润为200万元,资本总额账面价值1000万元。假设无风险报酬率为4%,证券市场平均报酬率为8%,所得税税率为25%。债务市场价值为200万元时,税前债务利息率为6%,权益资本成本率为10.2%,则甲公司的公司价值为( )万元。【单选题】

A.1382

B.1482

C.400

D.1582

正确答案:D

答案解析:S=[(ebit-i)×(1-t)]÷=[(200-200×6%)×(1-25%)]÷10.2%=1382(万元);V=B+S=1382+200=1582(万元)

7、某上市公司2018年财务会计报告批准报出日为2019年4月10日。公司在2019年1月1日至4月10日发生的下列事项中,属于资产负债表日后调整事项的有()。【多选题】

A.公司在一起历时半年的诉讼中败诉,支付赔偿金50万元,公司在上年末已确认预计负债30万元

B.因遭受水灾上年购入的存货发生毁损100万元

C.2019年2月10日董事会制订2013年度利润分配方案中涉及盈余公积的提取

D.公司支付2018年度财务报告审计费40万元

E.2019年1月10日收到某企业退回的产品,该产品已登记为2018年度销售收入并结转了相关成本

正确答案:A、C、E

答案解析:选项B,属于非调整事项;选项D,不属于资产负债表日后事项,而属于2019年度的正常业务。

8、某企业在生产经营的淡季,需占用300万元的流动资产和500万元的长期资产;在生产经营的高峰期,会额外占用200万元的季节性存货需求。如果在生产经营的高峰期,需要借入100万元的短期借款,则下列说法中正确的有( )。【多选题】

A.自发性流动负债+长期负债+权益资本=900万元

B.永久性流动资产为300万元

C.波动性流动资产为200万元

D.属于保守型融资策略

E.属于激进型融资策略

正确答案:A、B、C、D

答案解析:在生产经营的高峰期,流动资产+长期资产=长期来源+短期来源,即:永久性流动资产+波动性流动资产+长期资产=自发性流动负债+长期负债+权益资本+临时性流动负债,所以有:300+200+500=自发性流动负债+长期负债+权益资本+100,即自发性流动负债+长期负债+权益资本=300+200+500-100=900(万元),选项A正确;由于在生产经营的淡季,需占用300万元的流动资产,所以永久性流动资产为300万元,即选项B正确;由于在生产经营的高峰期,会额外占用200万元的季节性存货需求,所以波动性流动资产为200万元,选项C正确;由于短期来源为100万元,小于波动性流动资产,所以属于保守型融资策略,即选项D正确,选项E错误。

9、下列关于控制的说法中,不正确的是()。【单选题】

A.控制是指投资方拥有被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额

B.投资方在判断其是否控制被投资方时,应考虑所有的事实和情况,当且仅当投资方同时具备控制定义中包含的三个要素时,投资方才控制被投资方

C.如果事实和情况表明控制三要素中的一个或多个发生变化,则投资方要重新判断其是否控制被投资方

D.投资方在判断其是否控制被投资方时,应考虑所有的事实和情况,当投资方具备控制定义中包含的三个要素之一时,投资方即可控制被投资方

正确答案:D

答案解析:必须同时具备控制定义中的三个要素才能说明投资方控制被投资方,而不是具备三个要素之一。

10、下列金融资产应当以摊余成本进行后续计量的有()。【多选题】

A.交易性金融资产

B.债权投资

C.其他债权投资

D.其他权益工具投资

E.贷款和应收款项

正确答案:B、E

答案解析:选项ACD应该是以公允价值进行后续计量。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.个人取得的资深院士津贴

C.保险赔款

D.军人的转业费.复员费

E.个人购买体育彩票一次中奖收入20000元

B.参照公务员管理的人员

C.城镇非从业居民

D.企业职工

(1)2018年5月16日,甲公司与乙公司的股东丙公司签订股权转让协议。该股权转让协议规定:甲公司以5400万元收购丙公司持有的乙公司2000万股普通股,占乙公司全部股份的20%。收购价款于协议生效后以银行存款支付。该股权转让协议生效日期为2018年6月30日。该股权转让协议于2018年6月15日分别经各公司临时股东大会审议通过,并依法报经有关部门批准。

(2)2018年7月1日,甲公司以银行存款5400万元支付股权转让款,另支付相关税费20万元,并办妥股权转让手续,从而对乙公司的财务和经营决策具有重大影响,采用权益法核算。

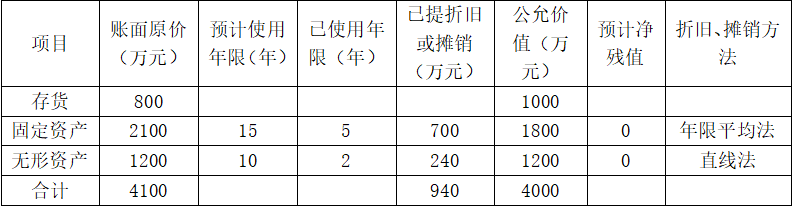

(3)2018年7月1日,乙公司可辨认净资产公允价值为30000万元。除下表所列项目外,乙公司其他可辨认资产、负债的公允价值与账面价值相等。

上述资产均未计提资产减值准备,其中固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2018年下半年对外出售60%,2019年将剩余的40%全部对外出售。

(4)2018年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元;无其他所有者权益变动。

(5)2019年3月10日,乙公司股东大会通过决议,宣告分派2018年度现金股利1000万元。

(6)2019年3月25日,甲公司收到乙公司分派的2018年度现金股利。

(7)2019年12月31日,乙公司因持有的其他债权投资公允价值上升而确认其他综合收益100万元,因接受股东捐赠确认资本公积80万元;2019年度,乙公司发生亏损800万元;无其他所有者权益变动。

(8)2019年12月31日,甲公司判断对乙公司的长期股权投资发生减值迹象,经测试,该项投资的预计可收回金额为5535万元。

(9)2020年1月6日,甲公司将持有乙公司股份中1000万股转让给其他企业,收到转让价款2852万元存入银行,另支付相关税费2万元。由于处置部分股份后甲公司对乙公司的持股比例已经降至10%,对乙公司不再具有重大影响,剩余部分投资划分为交易性金融资产,其公允价值为2852万元。

(10)其他资料如下:

①甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税等相关税费的影响。

②除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。

③在持有股权期间甲公司与乙公司未发生内部交易。

④不考虑其他因素。

要求:根据上述资料,回答下列问题。

关于2018年7月1日甲公司对乙公司长期股权投资,下列会计处理中正确的有( )。

B.长期股权投资初始投资成本为6000万元

C.应确认营业外收入580万元

D.应确认商誉580万元

借:长期股权投资——投资成本5420

贷:银行存款5420

借:长期股权投资——投资成本580

贷:营业外收入580

李某的行为应当认定为( )。

B.非法出售增值税专用发票罪

C.购买伪造的增值税专用发票罪

D.出售伪造的增值税专用发票罪

E.出售非法制造的发票罪

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-07

- 2020-06-25

- 2021-01-29

- 2021-07-10

- 2021-08-22

- 2020-11-10

- 2020-07-05

- 2021-05-16

- 2020-01-20

- 2020-08-20

- 2020-08-03

- 2020-09-22

- 2021-05-23

- 2021-05-16

- 2020-08-17

- 2020-09-04

- 2021-03-09

- 2021-04-11

- 2020-05-09

- 2021-07-13

- 2020-03-07

- 2020-02-19

- 2020-06-12

- 2020-12-16

- 2020-11-08

- 2020-07-12

- 2020-02-25

- 2020-05-17

- 2020-05-23

- 2021-01-22