网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

“食飘香”食品厂是一家主营副食的企业,2018年发生具体事项如下:

(1)“食飘香”食品厂将自己注册的“食飘香”食品的注册商标使用权通过许可使用合同转让给甲公司使用,使用期限为5年。双方约定甲公司每年按使用该商标新增利润的25%支付给“食飘香”食品厂作为商标使用费。具体评估资料如下:

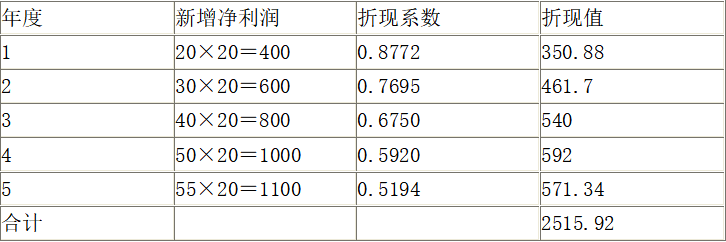

①预测使用期限内新增利润总额取决于每箱食品可新增利润和预计生产箱数。根据评估专家预测:预计每箱食品新增利润20元,第一年生产20万箱,第二年将生产30万箱,第三年将生产40万箱,第四年将生产50万箱,第五年将生产55万箱。

②分成率:按许可合同确定的新增利润的25%分成。

③假设确定折现率为14%。

(2)“食飘香”食品厂拟购买一项专利技术,预测购入该专利技术后每年收益额为300万元,食品厂净资产总额为850万元,该厂所在行业的平均收益率为20%。

<1>、根据资料(1)确定每年的新增利润。

<2>、评估“食飘香”注册商标的使用权价值。

<3>、计算食品厂购买的专利技术带来的增量收益。

<4>、简要说明增量收益法的操作步骤。

<5>、增量收益法的主要适用范围有哪些

(1)“食飘香”食品厂将自己注册的“食飘香”食品的注册商标使用权通过许可使用合同转让给甲公司使用,使用期限为5年。双方约定甲公司每年按使用该商标新增利润的25%支付给“食飘香”食品厂作为商标使用费。具体评估资料如下:

①预测使用期限内新增利润总额取决于每箱食品可新增利润和预计生产箱数。根据评估专家预测:预计每箱食品新增利润20元,第一年生产20万箱,第二年将生产30万箱,第三年将生产40万箱,第四年将生产50万箱,第五年将生产55万箱。

②分成率:按许可合同确定的新增利润的25%分成。

③假设确定折现率为14%。

(2)“食飘香”食品厂拟购买一项专利技术,预测购入该专利技术后每年收益额为300万元,食品厂净资产总额为850万元,该厂所在行业的平均收益率为20%。

<1>、根据资料(1)确定每年的新增利润。

<2>、评估“食飘香”注册商标的使用权价值。

<3>、计算食品厂购买的专利技术带来的增量收益。

<4>、简要说明增量收益法的操作步骤。

<5>、增量收益法的主要适用范围有哪些

参考答案

参考解析

解析:<1>、各年新增利润折现值计算:

<2>、该注册商标使用权的价值=2515.92×25%=628.98(万元)

<3>、该专利权带来的增量收益=300-850×20%=130(万元)

<4>、增量收益法的主要操作步骤:确定增量收益;确定收益期限;确定折现率或资本化率。

<5>、增量收益法多用于评估两种无形资产的价值:可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。

<2>、该注册商标使用权的价值=2515.92×25%=628.98(万元)

<3>、该专利权带来的增量收益=300-850×20%=130(万元)

<4>、增量收益法的主要操作步骤:确定增量收益;确定收益期限;确定折现率或资本化率。

<5>、增量收益法多用于评估两种无形资产的价值:可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。

更多 ““食飘香”食品厂是一家主营副食的企业,2018年发生具体事项如下: (1)“食飘香”食品厂将自己注册的“食飘香”食品的注册商标使用权通过许可使用合同转让给甲公司使用,使用期限为5年。双方约定甲公司每年按使用该商标新增利润的25%支付给“食飘香”食品厂作为商标使用费。具体评估资料如下: ①预测使用期限内新增利润总额取决于每箱食品可新增利润和预计生产箱数。根据评估专家预测:预计每箱食品新增利润20元,第一年生产20万箱,第二年将生产30万箱,第三年将生产40万箱,第四年将生产50万箱,第五年将生产55万箱。 ②分成率:按许可合同确定的新增利润的25%分成。 ③假设确定折现率为14%。 (2)“食飘香”食品厂拟购买一项专利技术,预测购入该专利技术后每年收益额为300万元,食品厂净资产总额为850万元,该厂所在行业的平均收益率为20%。 、根据资料(1)确定每年的新增利润。 、评估“食飘香”注册商标的使用权价值。 、计算食品厂购买的专利技术带来的增量收益。 、简要说明增量收益法的操作步骤。 、增量收益法的主要适用范围有哪些” 相关考题

考题

下列关于外贸企业佣金的会计处理中正确的有()。

A.明佣,发生时“主营业务收入”按扣除佣金的应收金额记入B.暗佣,发生时冲减“主营业务收入”C.累计佣金能直接认定到具体出口商品的,应冲减“主营业务收入”账户D.累计佣金不易认定到具体出口商品的,应列入"营业费用"账户

考题

下列企业发生的事项中,通过“主营业务成本”核算的有()。

A.工业企业销售产品结转的产品成本B.安装公司提供安装服务发生的支出C.租赁公司出租固定资产发生的折旧D.工业企业出租固定资产发生的折旧

考题

某食品厂为增值税一般纳税人,2018年10月将以前月份外购的副食品用于集体福利,该批外购副食品在购进时已经抵扣了进项税额,账面成本为10000元(其中含运费2000元)。已知副食品的增值税税率为16%,运费的增值税税率为10%,则该食品厂2018年10月应转出进项税额为多少元?

考题

甲向乙借款4万元作为出资与他人合伙设立了一家食品厂(普通合伙企业)。借款到期后,乙要求甲偿还借款,甲个人财产不足以清偿。根据合伙企业法律制度的规定,下列有关偿还借款的方式中,正确的是( )。A.如果乙同时欠甲到期债务4万元,乙直接通知甲抵销

B.如果乙同时欠该食品厂4万元,乙直接通知甲抵销

C.如果甲是该食品厂的事务执行人,甲直接通知乙该笔债务转由食品厂承担

D.如果甲是该食品厂的事务执行人,甲直接决定以食品厂的财产设定担保以延期清偿该笔债务

考题

企业利润表中,主营业务利润是根据主营业务收入减去()得出的A、企业全部经营活动的相关费用、税金后B、为取得主营业务收入而发生的相关费用后C、企业全部经营和投资活动而发生的相关费用后D、为取得主营业务收入而发生的相关费用、税金后

考题

餐饮公司与副食品公司签订大米买卖合同。因餐饮公司拒绝支付货款,副食品公司诉至法院要求餐饮公司支付拖欠的货款20万元。本案诉讼中,餐饮公司提出下列两项请求:第一、因大米存在质量问题,要求副食品公司赔偿因此而造成的损失13万元;第二、由于大米是食品厂提供给副食品公司的,食品厂应赔偿给自己造成的经营损失4万元。关于这两项请求的表述正确的是()。A、两项请求均构成反诉B、请求一构成反诉,请求二不构成反诉C、请求一不构成反诉,请求二构成反诉D、两项请求均不构成反诉

考题

中小企业客户授信的基本准入中对企业经营年限有具体规定,但下列哪些情况可视为企业在持续经营()。A、企业业主持续经营该类行业的,可视为企业持续经营B、新建企业是承接原有企业业务的,可视为企业持续经营C、企业仅变更名称、增加注册资本、增加股东等,主营业务未发生改变,可视为企业持续经营D、企业没有变更名称、增加注册资本、增加股东等,仅主营业务发生改变,可视为企业持续经营

考题

单选题下列各项中,关于或有事项的说法正确的是( )。A

或有事项的现存状况是过去及将来的事项所引起的客观存在B

或有事项的结果预计将会发生,但发生的具体时间或金额具有不确定性C

或有事项只能对企业产生不利影响D

所有具有不确定性的事项均属于或有事项

考题

多选题甲向乙借款4万元作为出资与他人合伙设立了一家食品厂,企业性质为普通合伙企业。借款到期后,乙要求甲偿还借款,甲个人财产不足以清偿。下列有关偿还借款的方式中,正确的有()。A甲用从食品厂分取的收益偿还借款B甲自行将自己在食品厂的财产份额转让给乙,以抵偿借款C甲自行将自己在食品厂的财产份额出质取得贷款,用于偿还借款D乙请求人民法院强制执行甲在食品厂的财产份额用于清偿借款

考题

问答题计算题: 张某在市区内开办了一家餐馆和一个副食加工店,均为个人独资。2007年初,自行核算餐馆2006年度销售收入为400000元,支出合计360000,副食加工店2006年度销售收入为800000元,支出合计650000元。后经聘请的会计师事务所审计,餐馆核算无误,发现副食加工店下列各项未按税法规定处理: (1)将加工的零售价为52000元的副食品用于儿子婚宴;成本已列入支出总额,未确认收入; (2)6月份购置一台税控收款机,取得普通发票注明价款3510元。当月开始使用,但未做任何账务处理; (3)支出总额中列支广告费用20000元,业务宣传费10000元; (4)支出总额中列支了张某的工资费用40000元。 其他相关资料:①副食加工店为增值税小规模纳税人;②税控收款机经税务机关核准的使用年限为3年,无残值。 要求: 根据上述资料,按下列序号问题,每问需计算出合计数: (1)计算2006年副食加工店应补缴的增值税; (2)计算2006年副食加工店应补缴的城市维护建设税和教育费附加; (3)计算2006年副食加工店应调整的收入; (4)计算2006年副食加工店购置税控收款机应调整的税前扣除额; (5)计算2006年副食加工店广告费用和业务宣传费用应调整的扣除额; (6)计算2006年副食加工店张某工资应调整的税前扣除额(不考虑工资附加三费); (7)计算2006年副食加工店缴纳个人所得税的应纳税所得额; (8)计算2006年餐馆和副食加工店经营所得应缴纳的个人所得税。

考题

单选题某食品厂为增值税一般纳税人,2018 年 6月将以前月份外购的副食品用于集体福利, 该批外购副食品在购进时已经抵扣了进项税额,账面成本为 10000 元(其中含运费 2000 元)。已知副食品的增值税税率为 13%,运费的增值税税率为 9%,则该食品厂 2018 年 6月应转出进项税额为( )元。A

1017.09B

1220C

1452.99D

1700

考题

单选题企业利润表中,主营业务利润是根据主营业务收入减去()得出的。A

企业全部经营活动的相关费用、税金后B

为取得主营业务收入而发生的相关费用后C

企业全部经营和投资活动而发生的相关费用后D

为取得主营业务收入而发生的相关费用、税金后

考题

问答题甲县食品厂生产的“红梅”牌火腿肠在周边地区颇受欢迎,销量很好,但“红梅”商标一直未申请注册。乙县食品厂生产的火腿肠使用的也是未注册的“虹梅”商标。2003年 6月,某市副食品商场与乙县食品厂签订了购买1000根火腿肠的合同,火腿肠上注明了生产厂家和地址,但货物上架后,购买者极少。副食品商场于是找乙县食品厂提出退货还款,认为乙县食品厂假冒他人商标,以欺诈方式签订合同,故合同无效。 问:(1)乙县食品厂使用“虹梅”牌商标是否构成对甲县食品厂的商标侵权? (2)副食品商场能否以欺诈确认合同无效?

考题

问答题某县百货商店和副食品公司签订一购销合同,合同约定由副食品公司供给商店10吨优质大米,商店支付货款2万元,双方如有违约,支付对方违约金2000元。副食品公司从某食品厂购进大米10吨,将大米运至百货商店。商店收货后不久,以大米质量不好为由拒绝支付货款并要求退货。副食品公司认为大米质量很好,属优质大米。双方无法达成一致,副食品公司向法院起诉,要求百货商店付款并支付违约金。法院审理过程中,将食品厂列为无独立请求权第三人。情形一:审理中,百货商店向法院提出,由于食品厂供应大米质量不合格对商店经营造成损失,请求食品厂赔偿损失。情形二:开庭审理结束后,百货商店以副食品公司未正当履行合同对其经营造成损失为由,请求副食品公司赔偿损失并支付违约金。情形三:审理中,百货商店提出1年前曾借款3万元给副食品公司,1个月前还款期限已到,请求副食品公司偿还借款。 副食品公司提起的诉讼,属哪一类诉讼? 分析以上三种情形下百货商店提出的请求是否构成反诉?请说明理由。

考题

多选题甲公司是一家集团企业,主营业务为煤化工。其他业务为酒店经营和旅游。管理层根据环境分析的结果做出如下决策。其中不属于公司层面战略决策的有( )。A出资收购一家煤矿B突出旅游业务优质低价特色C将旗下酒店业务剥离D加大煤化工技术研发投入

考题

单选题中国饮食结构特色是()。A

以食鱼为主B

主副食搭配C

以食菜D

以肉食为主

热门标签

最新试卷