网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

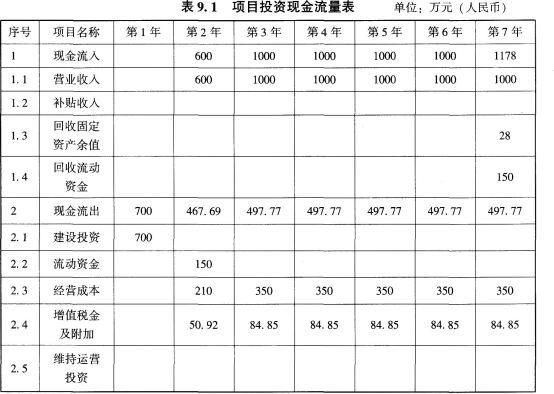

2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递增3%。

拟建项目有关数据资料如下:

(1)项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

(2)运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

(3)在运营期间,正常年份每年的营业收入为1000万元,增值税率为12%,总成本费用为500万元,经营成本为350万元(含进项税额30万元),所得税率为25%,行业基准投资回收期为6年,增值税附加税率为10%。

(4)投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

(5)为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入表9.1中,并计算项目投资财务净现值(所得税后)。

3.假设i=10%,列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)

拟建项目有关数据资料如下:

(1)项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

(2)运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

(3)在运营期间,正常年份每年的营业收入为1000万元,增值税率为12%,总成本费用为500万元,经营成本为350万元(含进项税额30万元),所得税率为25%,行业基准投资回收期为6年,增值税附加税率为10%。

(4)投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

(5)为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入表9.1中,并计算项目投资财务净现值(所得税后)。

3.假设i=10%,列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)

参考答案

参考解析

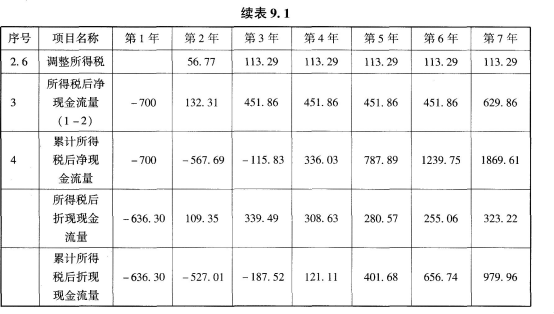

解析:问题1:

问题2:

假设:运营期=固定资产使用年限=6年

固定资产余值=残值=700×4%=28(万元)

折旧费=700×(1-4%)/6=112(万元)

计算第2年息税前利润=600-50.92-210-112=227.08(万元)

调整所得税=227.08×25%=56.77(万元)

计算第3年息税前利润=1000-84.85-350-112=453.15(万元)

调整所得税=453.15×25%=113.29(万元)

净现值为979.96万元。

问题3:

计算指标:项目投资回收期(年)(所得税后)=3+115.83/451.86=3.26(年)投资回收期3.26小于行业基准投资回收期6年,净现值979.96万元大于0,该项目可行。

问题2:

假设:运营期=固定资产使用年限=6年

固定资产余值=残值=700×4%=28(万元)

折旧费=700×(1-4%)/6=112(万元)

计算第2年息税前利润=600-50.92-210-112=227.08(万元)

调整所得税=227.08×25%=56.77(万元)

计算第3年息税前利润=1000-84.85-350-112=453.15(万元)

调整所得税=453.15×25%=113.29(万元)

净现值为979.96万元。

问题3:

计算指标:项目投资回收期(年)(所得税后)=3+115.83/451.86=3.26(年)投资回收期3.26小于行业基准投资回收期6年,净现值979.96万元大于0,该项目可行。

更多 “2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递增3%。 拟建项目有关数据资料如下: (1)项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。 (2)运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。 (3)在运营期间,正常年份每年的营业收入为1000万元,增值税率为12%,总成本费用为500万元,经营成本为350万元(含进项税额30万元),所得税率为25%,行业基准投资回收期为6年,增值税附加税率为10%。 (4)投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。 (5)为简化起见,将“调整所得税”列为“现金流出”的内容。 问题: 1.试用生产能力指数法列式计算拟建项目的静态投资额。 2.编制融资前该项目的投资现金流量表,将数据填入表9.1中,并计算项目投资财务净现值(所得税后)。 3.假设i=10%,列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。 (计算结果及表中数据均保留两位小数)” 相关考题

考题

《工程造价案例分析》试题及答案试题一(20分)2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递增3%.拟建项目有关数据资料如下:1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。5.为简化起见,将“调整所得税”列为“现金流出”的内容。问题:1.试用生产能力指数法列式计算拟建项目的静态投资额。2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。(计算结果及表中数据均保留两位小数)

考题

已知某工业投资项目相关资料如下:项目原始投资600万元,固定资产投资540万元(建设起点投入440万元,第1年末投入100万元),流动资金投资60万元(在第3年年初投入40万元、第4年年初投入20万元)。全部资金的来源均为自有资金。该项目建设期2年,试产期1年,运营期10年。固定资产按直线法计提折旧,期满有40万元的净残值;流动资金投资于项目终结点一次收回。预计项目投产后,第一年的相关营业收入(不含增值税)为200万元,经营成本为80万元,以后每年的相关营业收入(不含增值税)和经营成本分别为300万元和120万元。营业税金及附加占含税营业收入的5%,增值税税率为17%,所得税率为20%。行业基准折现率为14%。要求:(1)计算该项目的下列指标:①达产期和计算期②固定资产年折旧③项目总投资④运营期各年不包括财务费用的总成本费用⑤运营期各年营业税金及附加⑥运营期各年息税前利润⑦计算期各年税后净现金流量(结果保留整数);(2)计算该项目的净现值并判断是否值得投资。

考题

某企业拟建一个市场急需产品的工业项目。建设期1 年,运营期6 年。项目建成当年投产。当地政府决定扶持该产品生产的补贴收入100 万元。其他基本数据如下:

1.建设投资1000 万元。预计全部形成固定资产(包含可抵扣固定资产进项税额100 万元),固定资产使用年限10 年,按直线法折旧,期末残值率4%,固定资产余值在项目运营期末收回。投产当年又投资人资本金200 万元作为运营期的流动资金。

2.正常年份年营业收入为800 万元(其中销项税额100 万元),经营成本300 万元(其中进项税额50 万元),税金附加按应纳增值税的10%计算,所得税率为25%,行业基准收益率10%,基准投资回收期6 年。

企业投资者期望的最低可接受所得税后收益率为15%。

3.投产第1 年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其进项

税额为正常年份的80%。以后各年均达到设计生产能力。

4.运营的第4 年,预计需花费30 万元(无可抵扣进项税额)更新新型自动控制设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

问题:

1.编制拟建项目投资现金流量表。

2.计算项目的静态投资回收期。

3.计算项目的财务净现值。

4.从财务角度分析拟建项目的可行性。

考题

背景资料:

某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:

1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。

2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。

4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。

5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。

6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。

7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。

、补充完成总成本费用表。

表1-4 某项目总成本费用估算表 单位:万元

、补充完成拟建项目投资现金流量表。

拟建项目投资现金流量表1-5。

表1-5 项目投资现金流量表

、计算项目的静态投资回收期并分析拟建项目的可行性。

、计算项目的财务净现值并分析拟建项目的可行性。

考题

某拟建设项目建设期2年,运营期8年。项目基本数据如下:

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

6.项目的资金投入、收益、成本等基础数据,见表1-18。

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

(保留两位小数)

考题

某企业拟新建一化工产品生产项目,其中设备从某国进口,重量700 吨,装运港船上交货价为420 万美元,国际运费标准为550 美元/吨,国际运输保险费率为3‰,银行财务费率为5‰,外贸手续费率为1.5%,关税税率为22%,进口环节增值税的税率为17%,银行外汇牌价为1 美元=6.7 元人民币,该设备国内运杂费率为3.5%。项目的建筑工程费用为2500 万元,安装工程费用为1700 万元,工程建设其他费用为工程费用的20%,基本预备费费率为工程费用和工程建设其他费用之和的5%,建设期价差预备费为静态投资的3%。

项目建设期1 年,运营期6 年,项目建设投资全部为自有资金投入,预计全部形成固定资产,其中包含13%可抵扣的固定资产进项税额。固定资产可使用年限为8 年,按直线法折旧,残值率为4%,固定资产余值在项目运营期末收回。运营期第1 年投入流动资金1350 万元,全部为自有资金,流动资金在计算期末全部收回。

项目运营期第1 年即达到设计生产能力,在运营期间,每年的含税营业收入为7500 万元,其中销项税额为900 万元,经营成本为2800 万元,其中进项税额170 万元,增值税附加税率按应纳增值税的12%计算,所得税率为25%,行业基准投资回收期为5 年,企业投资者可接受

的最低税后收益率为10%。

问题:

1.列式计算该项目的设备购置费。

2.列式计算该项目的建设投资。

3.列式计算该项目的固定资产原值、年折旧费和余值。

4.列式计算项目运营期各年的调整所得税。

考题

某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。

考题

某业主拟建一年产60 万吨产品的工业项目。已建类似年产40 万吨产品项目的设备购置费用为1000 万元,建筑工程费、安装工程费占设备购置费的比例分别为0.6 和0.3。由于时间、地点因素引起的综合调整系数为1.4。拟建项目工程建设其他费用500 万元。基本预备

费率10%。

拟建项目有关数据资料如下:

1.项目建设期为1 年,运营期为5 年,建设投资全部形成固定资产包含500 万可抵扣进项税。残值率为5%,折旧年限8 年,固定资产余值在项目运营期末收回。

2.运营期第1 年投入流动资金600 万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60 元/吨,增值税率16%。在运营期间,正常年份每年的经营成本(不含进项税额)为1000 万元,单位产品进项税额为4 元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1 年生产能力、经营成本为设计能力的80%,以后各年均达到设计生产能力。

问题:

1.试计算拟建项目的建设投资。

2.列式计算每年固定资产折旧费及期末余值。

3.列式计算每年应交纳的增值税和增值税附加。

4.列式计算运营期第1 年的调整所得税。

5.列式计算运营期第1 年的净现金流量。

(计算结果保留两位小数)

考题

【背景资料】

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

考题

2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递增3%.

拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。(计算结果及表中数据均保留两位小数)

考题

试题一【背景材料】某业主拟建一年产50 万吨产品的工业项目。已建类似年产25 万吨产品项目的工程费用为2500 万元,生产能力指数为0.8,由于时间、地点因素引起的综合调整系数为1.3。工程建设其他费用300 万元。基本预备费率10%。

拟建项目有关数据资料如下:

1.项目建设期为1 年,运营期为6 年,项目建设投资包含500 万可抵扣进项税。残值

率为4%,折旧年限10 年,固定资产余值在项目运营期末收回。

2.运营期第1 年投入流动资金500 万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60 元/吨,增值税率17%。在运营期间,正常年份每年的经营成本(不含进项税额)为800 万元,单位产品进项税额为4 元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1 年生产能力达到设计生产能力的60%,经营成本为正常年份的75%,以后各

年均达到设计生产能力。

问题:

1.试计算拟建项目的建设投资。

2.列式计算每年固定资产折旧费。

3.列式计算每年应交纳的增值税和增值税附加。

4.列式计算计算期第2 年的调整所得税。

5.列式计算计算期第2 年的净现金流量。

(计算结果保留两位小数)

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数。)

考题

【背景材料】某业主拟建一年产50万吨产品的工业项目。已建类似年产25万吨产品项目的工程费用为2500万元,生产能力指数为0.8,由于时间、地点因素引起的综合调整系数为1.3。工程建设其他费用300万元。基本预备费率10%。

拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年,项目建设投资包含500万可抵扣进项税。残值率为4%,折旧年限10年,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金500万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60元/吨,增值税率17%。在运营期间,正常年份每年的经营成本(不含进项税额)为800万元,单位产品进项税额为4元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1年生产能力达到设计生产能力的60%,经营成本为正常年份的75%,以后各年均达到设计生产能力。

问题:

1.试计算拟建项目的建设投资。

2.列式计算每年固定资产折旧费、回收固定资产余值。

3.列式计算每年应交纳的增值税和增值税附加。

4.列式计算计算期第2年、第7年的调整所得税。

5.列式计算计算期第2年、第7年的净现金流量。

(计算结果保留两位小数)

考题

背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

考题

背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

考题

某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下:

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

、计算固定资产折旧费和期末固定资产余值。

考题

某拟建项目建设期2年,运营期6年。建设投资总额3540万元,第一年投入1200万元为自有资金,第二年投入2340万元(其中贷款金额为2000万元)。建设投资预计形成无形资产540万元,其余形成固定资产。固定资产使用年限10年,残值率为4%。固定资产余值在项目运营期末收回。无形资产在运营期6年中,均匀摊入成本。

建设期投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。借款利率为6%(按季度计息)。

、计算该项目的建设期贷款利息。

、计算该项目回收的固定资产余值。

、分别计算运营期前4年的还款本金和利息。

考题

拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年,项目建设投资为7480万元,包含500万可抵扣进项税,全部为自有资金,均形成固定资产。残值率为4%,折旧年限10年,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金500万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60元/吨,增值税率17%。在运营期间,正常年份每年的经营成本(不含进项税额)为800万元,单位产品进项税额为4元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1年生产能力达到设计生产能力的60%,经营成本为正常年份的75%,以后各年均达到设计生产能力。

、列式计算每年固定资产折旧费、回收固定资产余值。

、列式计算每年应交纳的增值税和增值税附加。

、列式计算计算期第2年的调整所得税。

、列式计算运营期最后1年的净现金流量。

计算结果保留两位小数。

考题

项目计算期为10年,其中建设期2年,生产运营期8年。第3年投产,第4年开始达到设计生产能力。

1.项目建设投资8700万元。预计投资全部形成固定资产。

2.建设期第1年贷款2000万元,第2年贷款3000万元,建设期利息273.6万元;建设期只计息不还款,运营期等额还本、利息照付;建设期贷款利率为6%,流动资金100万全部贷款,利率为5%。

3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。

4.运营期第一年经营成本3500万元,经营成本中的70%为可变成本支出,其它均为固定成本。

(计算结果保留两位小数)

、计算建设期利息。

、计算运营期各年折旧费。

、计算运营期第1年总成本费用。

、计算运营期第1年的固定成本、可变成本。

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目建设期贷款利息;

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求;

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目运营期第一年偿还的贷款本金和利息;

考题

某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产。当地政府决定扶持该产品生产的启动经费100万元。其他基本数据如下:1.建设投资1000万元。预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。投产当年又投入资本金200万元作为运营期的流动资金。2.正常年份年营业收入为800万元,经营成本300万元产品营业税及附加税率为6%,所得税率为33%,行业基准收益率10%,基准投资回收期6年。3.投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的800名计算。以后各年均达到设计生产能力。4.运营的第3年预计需更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。从财务角度分析拟建项目的可行性。

考题

问答题某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

考题

问答题某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数)

考题

问答题某企业拟投资建设一个生产市场急需产品的工业项目。该项目建设期1年,运营期6年。项目投产第一年可获得当地政府扶持该产品生产的补贴收入100万元。项目建设的其他基本数据如下: 1.项目建设投资估算1000万元,预计全部形成固定资产(包含可抵扣固定资产进项税额80万),固定资产使用年限10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。投产当年需要投入运营期流动资金200万元: 2.正常年份年营业收入为678万元(其中销项税额为78万),经营成本为350万元(其中进项税额为25万);税金附加按应纳增值税的10%计算,所得税税率为25%;行业所得税后基准收益率为10%,基准投资回收期为6年,企业投资者可接受的最低所得税后收益率为15%: 3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其所含进项税额均为正常年份的80%;以后各年均达到设计生产能力; 4.运营第4年,需要花费50万元(无可抵扣进项税额)更新新型自动控制设备配件,维持以后的正常运营,该维持运营投资按当期费用计入年度总成本。 【问题】 1.编制拟建项目投资现金流量表: 2.计算项目的静态投资回收期;

热门标签

最新试卷