网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

参考答案

参考解析

解析:本案例主要是考核总成本费用估算表、借款还本付息计划表和资本金现金流量表的财务评价及相关知识要点,不但要求掌握上述财务报表的具体内容,还要熟悉以下知识要点。

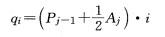

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j -1年末累计贷款本金与利息之和;

A,——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第一年建设期贷款利息=1/2 X 500 X 6 % = 15 (万元)

第二年建设期贷款利息= (500+15) X6% + 1/2X500X6% = 45.9(万元)

合计:

建设期贷款利息=15+45.9=60.9(万元)

固定资产年折旧费=(2000+60.9 — 100)/8 = 245.11(万元)

计算期第8年的固定资产余值=245.11X2+100=590.22(万元)

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j -1年末累计贷款本金与利息之和;

A,——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第一年建设期贷款利息=1/2 X 500 X 6 % = 15 (万元)

第二年建设期贷款利息= (500+15) X6% + 1/2X500X6% = 45.9(万元)

合计:

建设期贷款利息=15+45.9=60.9(万元)

固定资产年折旧费=(2000+60.9 — 100)/8 = 245.11(万元)

计算期第8年的固定资产余值=245.11X2+100=590.22(万元)

更多 “某拟建工业生产项目的有关基础数据如下: 1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。 2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。 3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。 4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。 5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。 6.企业所得税率为25%,营业税及附加税率为6%。 列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。” 相关考题

考题

已知某分项工程有关数据如下,则该分项工程投资局部偏差为( )万元。拟完工程量已完工程量计划单价实际单价500000m2550000 m220元/ m218元/ m2A. 100 B. -100 C. 110 D. -110

考题

某拟建项目的生产能力比已建的同类项目的生产能力增加3倍。按生产能力指数法计算,拟建项目的投资额将增加()倍。(已知n=0.6,cf=1.1)A.1.13B.1.53C.2.13D.2.53

考题

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )A.8.4B.8.6C.7.4D.7.6

考题

项目建议书阶段投资估算中的比例估算法主要应用于( )。A.设计深度不足,拟建建设项目与类似建设项目的主要生产工艺设备投资比重较大,行业内相关系数等基础资料完备情况

B.编制拟建建设项目的各个单项工程费用和拟建建设项目的工程费用投资估算

C.设计深度不足,拟建建设项目与已建成类似建设项目的规模不同,设计定型并系列化,行业内相关指数和系数等基础资料完备的情况

D.设计深度不足,拟建建设项目与类似建设项目的主体工程费或主要生产工艺设备投资比重较大,行业内相关系数等基础资料完备的情况

考题

项目总评估的必要性包括()。A、项目总评估是综合各分项评估结论,全面评价拟建项目的要求B、项目总评估是统一协调各个分项评估结论,全面客观地评价拟建项目的要求C、项目总评估是进行方案优选的要求D、项目总评估是对分项评估进行拾遗补漏、补充完善的要求

考题

GB1000-88《中国成人人体尺寸》,标准中共提供了()类47项人体尺寸基础数据,标准中列出的数据代表从事工业生产的法定中国成年人人体尺寸,并按男女分开列表。A、6B、7C、8D、9

考题

单选题GB1000-88《中国成人人体尺寸》,标准中共提供了()类47项人体尺寸基础数据,标准中列出的数据代表从事工业生产的法定中国成年人人体尺寸,并按男女分开列表。A

6B

7C

8D

9

考题

不定项题环境影响的程度和显著性的相关因素包括( )。A拟建项目的“活动”特征B相关环境要素的承载能力C拟建项目的“活动”强度D各项环境要素指标本底值

热门标签

最新试卷