网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

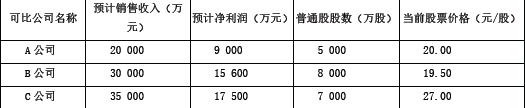

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000 万股,预计2012年的销售收入为18 000 万元,净利润为9 360 万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

要求:

(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

参考答案

参考解析

解析:(1)计算三个可比公司的收入乘数、甲公司的股权价值:

A 公司的收入乘数=20/(20000/5000)=5;

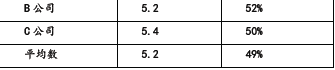

B 公司的收入乘数=19.5/(30000/8000)=5.2;

C 公司的收入乘数=27/(35000/7000)=5.4;

修正平均收入乘数=5.2/(49%×100)=0.1061;

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(万元);

甲公司股权价值=24.83×4000=99320(万元)。

[或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)]

(2)收入乘数估价模型的优点和局限性、适用范围。

优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

收入乘数估计方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

A 公司的收入乘数=20/(20000/5000)=5;

B 公司的收入乘数=19.5/(30000/8000)=5.2;

C 公司的收入乘数=27/(35000/7000)=5.4;

修正平均收入乘数=5.2/(49%×100)=0.1061;

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(万元);

甲公司股权价值=24.83×4000=99320(万元)。

[或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)]

(2)收入乘数估价模型的优点和局限性、适用范围。

优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

收入乘数估计方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

更多 “甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000 万股,预计2012年的销售收入为18 000 万元,净利润为9 360 万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下: 要求: (1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。 (2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?” 相关考题

考题

甲公司为一家上市公司,最近五年该企业的净利润分别为2 000万元、2 400万元、3 000万元、3 100万元、2 800万元。如果采用相对价值模型评估该企业的价值,最适宜的模型是( )。A、市盈率模型B、市净率模型C、市销率模型D、股利现金流量折现模型

考题

甲公司发行1000万股普通股(每股面值1元,市价5元)作为合并对价对乙公司进行控股合并,取得乙企业80%的股权,涉及合并方均受同一母公司最终控制,合并日乙企业账面资产总额为5 000万元,账面负债总额为2 000万元,甲公司长期股权投资的入账价值为( )。A、2400万元B、3000万元C、5000万元D、2000万元

考题

2010年7月17日,甲公司发行1 000万份普通股(每股面值为1元,市价为5元)取得其母公司控制的乙公司60%的股权,并于当日起能够对乙公司实施控制。合并日,乙公司所有者权益账面价值为9 000万元,公允价值9 400万元。假定合并前双方采用的会计政策及会计期间均相同,不考虑其他因素,甲公司应确认的资本公积为( )万元。A.4 400B.4 000C.0D.4 640

考题

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:

(1)甲公司2013 年度实现净利润3 000 万元,年初股东权益总额为20 000 万元,年末股东权益总额为21 800 万元,2013 年股东权益的增加全部源于利润留存。公司没有优先股,2013 年年末普通股股数为10 000 万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014 年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3 家上市公司作为可比公司,并收集了以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

考题

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2020年的营业收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率(市价/收入比率)估值模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

(2)分析市销率估值模型的优点和局限性,该种估值方法主要适用于哪类企业?

考题

(2012年)甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2012年的销售收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

2)分析市销率估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

考题

(2014)甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估:

(1)甲公司2013年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求:(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

要求:(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

要求:(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

考题

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:

(1)甲公司2013年度实现净利润3 000万元,年初股东权益总额为20 000万元,年末股东权益总额为21 800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10 000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求一:使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

要求二:使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

要求三:判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因

考题

(2012年)甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000

万股,预计2012 年的销售收入为18 000 万元,净利润为9 360 万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

考题

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:

(1)甲公司2013年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值;

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值;

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

考题

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估。有关资料如下:

(1)甲公司2019年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2019年股东权益的增加全部源于利润留存,公司没有优先股,2019年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票,预计甲公司2020年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集的以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

考题

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为6000万股,预计2019年的营业收入为24000万元,净利润为12000万元。公司拟采用相对价值评估模型中的市销率估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

可比公司名称 预计营业收入(万元) 预计净利润(万元) 普通股股数(万股) 当前股票价格(元/股)

A公司 21000 9450 5000 21.00

B公司 30000 15300 6000 26.00

C公司 32000 16000 8000 24.00

要求:

?、计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

?、分析市销率估价模型的优点和局限性,说明该种估价方法主要适用于哪类企业。

考题

(2010年)甲公司以定向增发股票的方式购买同一集团内另一企业持有的A公司80%股权。为取得该股权,甲公司增发2 000万股普通股,每股面值为1元,每股公允价值为5元;支付审计评估等费用100万,为发行股票另支付承销商佣金50万元。取得该股权时,A公司可辨认净资产账面价值为9 000万元,公允价值为12 000万元。假定甲公司和A公司采用的会计政策、会计期间相同,甲公司取得该股权时应确认的资本公积为( )万元。A. 5 150

B. 5 200

C. 7 550

D. 7 600

考题

甲公司是上市公司,2×18年2月1日,甲公司临时股东大会审议通过向W公司非公开发行股份,购买W公司持有的乙公司的100%股权。甲公司此次非公开发行前的股份为2 000万股,向W公司发行股份数量为6 000万股,非公开发行完成后,W公司能够控制甲公司。2×18年9月30日,非公开发行经监管部门核准并办理完成股份登记等手续,乙公司经评估确认的发行在外股份的公允价值总额为24 000万元,甲公司按有关规定确定的股票价格为每股4元。则反向购买的合并成本为( )万元。A.24 000

B.6 000

C.8 000

D.0

考题

某股权持有人拟转让某有限责任公司股权,该公司的年净利润1.29亿,销售收入82.23亿,净资产28.27亿。资产评估师拟采用市场法确定股权价值,并选择三个上市公司作为市场参照物,计算得到三个上市公司市盈率的平均值,用该平均值乘以被评估企业的净利润作为被评估企业的评估值。三个上市公司的数据如下:

试问:

(1)按所选择的市场参照物不同,企业价值评估的市场法分哪几种?

(2)常用的价值比率有哪些?其含义是什么?

(3)试分析该案例存在的问题。

考题

甲公司是上市公司,2×18年2月1日,甲公司临时股东大会审议通过向W公司非公开发行股份,购买W公司持有的乙公司的100%股权。甲公司此次非公开发行前的股份为2 000万股,向W公司发行股份数量为6 000万股,非公开发行完成后,W公司能够控制甲公司。2×18年9月30日,非公开发行经监管部门核准并办理完成股份登记等手续,乙公司经评估确认的发行在外股份的公允价值总额为24 000万元,甲公司按有关规定确定的股票价格为每股4元。则反向购买的合并成本为( )万元。

A.24000

B.6000

C.8000

D.0

考题

甲公司持有乙公司100%股权,因混合所有制改革,拟转让所持乙公司9%的股权,根据相关规定,委托资产评估机构对拟转让股权价值进行评估。评估基准日为2016年12月31日。

乙公司属通用设备制造行业,主要从事通用机械设备的生产制造。评估基准日乙公司资产总额230000万元,净资产81000万元,2016年度营业收入200000万元,净利润12000万元。

资产评估专业人员选择上市公司比较法对乙公司拟转让的9%的股权价值进行评估。初步筛选出在资产规模、业务收入规模比较接近的同行业5家公司,相关数据见表1。

表1 初步筛选5家公司数据

根据乙公司所在行业特点,经分析选择P/E作为价值比率。5家公司在盈利能力、成长能力、营运能力方面与乙公司存在一定差异,经指标差异对比得出“价值比率调整指标评分汇总表”(表2)。

表2 5家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为32%,控制权溢价率15%。

<1> 、根据营业收入、资产总额,选择与乙公司差异最小的3家可比公司,并简要说明理由。

<2> 、分别计算3家可比公司的价值比率P/E。

<3> 、根据3家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

<4> 、分别计算3家可比公司调整后P/E。

<5> 、根据3家可比公司等权重方式,计算乙公司P/E。

<6> 、根据乙公司对应财务数据和折扣因素,计算乙公司9%股权价值。

考题

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东全部权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下表所示:

H公司股权结构表

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司。评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表单位:人民币

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位数,价值比率和最终评估值经四舍五入保留小数点后两位数。

<1> 、请根据以上资料测算H公司股东全部权益价值。

考题

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下:甲公司持股比例为51%,乙公司持股比例为34%,丙公司持股比例为15%;

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司,评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位,价值比率和最终评估值保留两位小数。

要求:根据以上资料测算H公司股东全部权益价值。

考题

乙公司属汽车制造行业,主要从事汽车的生产制造,为非上市公司。甲公司拟转让所持乙公司25%的股权,委托资产评估机构对拟转让股权价值进行评估。评估基准日为2017年12月31日。截至评估基准日乙公司资产总额360000万元,净资产125000万元,2017年度营业收入280000万元,净利润16800万元。资产评估专业人员选择上市公司比较法对乙公司拟转让的25%股权价值进行评估。初步筛选出在资产规模、业务收入规模比较接近的同行业5家公司,相关数据见下表。

表1 初步筛选5家公司数据

根据乙公司所在行业特点,经分析选择P/E作为价值比率。5家公司在盈利能力、成长能力、营运能力指标方面与乙公司存在一定差异。各项指标均以乙公司为标准分100分进行对比调整,低于乙公司相应指标的调整系数小于100,高于乙公司相应指标的则调整系数大于100。经指标差异对比得出下表。

表2 5家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为33%,控制权溢价率为18%。

(1)根据营业收入、资产总额,选择与乙公司差异最小的3家可比公司,并简要说明理由。

(2)分别计算3家可比公司的价值比率P/E。

(3)根据3家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

(4)分别计算3家可比公司调整后P/E。

(5)按照3家可比公司等权重方式,计算乙公司P/E。

(6)根据乙公司对应财务数据和折扣因素,计算乙公司25%股权价值。

考题

乙公司属汽车制造行业,主要从事汽车的生产制造,为非上市公司。甲公司拟转让所持乙公司25%的股权,委托资产评估机构对拟转让股权价值进行评估。评估基准日为2017年12月31日。截至评估基准日乙公司资产总额360 000万元,净资产125 000万元,2017年度营业收入280 000万元,净利润16 800万元。

资产评估专业人员选择上市公司比较法对乙公司拟转让的25%股权价值进行评估。初步筛选出在资产规模、业务收入规模比较接近的同行业5家公司,相关数据见下表。

表1 初步筛选5家公司数据

根据乙公司所在行业特点,经分析选择P/E作为价值比率。5家公司在盈利能力、成长能力、营运能力指标方面与乙公司存在一定差异。各项指标均以乙公司为标准分100分进行对比调整,低于乙公司相应指标的调整系数小于100,高于乙公司相应指标的则调整系数大于100。经指标差异对比得出下表。表2 5家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为33%,控制权溢价率为18%。

要求:

(1)根据营业收入、资产总额,选择与乙公司差异最小的3家可比公司,并简要说明理由。

(2)分别计算3家可比公司的价值比率P/E。

(3)根据3家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

(4)分别计算3家可比公司调整后P/E。

(5)按照3家可比公司等权重方式,计算乙公司P/E。

(6)根据乙公司对应财务数据和折扣因素,计算乙公司25%股权价值。

考题

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:分析市盈率估值模型的优点、局限性和适用范围。

考题

单选题甲公司为一家上市公司,最近五年该企业的净利润分别为2000万元、2400万元、3000万元、3100万元、2800万元。据有关机构计算,该企业过去5年市场收益率的标准差为2.1389,股票收益率的标准差为2.8358,二者的相关系数为0.8。如果采用相对价值模型评估该企业的价值,则适宜的模型是( )。A

市盈率模型B

市净率模型C

市销率模型D

净利乘数模型

考题

单选题某公司年销售收入为5000万元,净利润为300万元,在评估基准日资本*市场上同类上市公司平均市盈率为10,市净率为2。根据上述数据测算,评估基准日该公司的评估价值为()万元。A

600B

3000C

10000D

5000

考题

单选题甲公司为一家上市公司,最近五年该企业的净利润分别为2000万元、2400万元、3000万元、3100万元、2800万元。据有关机构计算,该企业过去5年市场收益率的标准差为2.1389,股票收益率的标准差为2.8358,二者的相关系数为0.8。如果采用相对价值模型评估该企业的价值,则适宜的模型是( )。A

市盈率模型B

市净率模型C

收入乘数模型D

净利乘数模型

考题

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。

考题

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用市盈率模型下的股价平均法计算甲公司的每股股权价值。

热门标签

最新试卷