网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

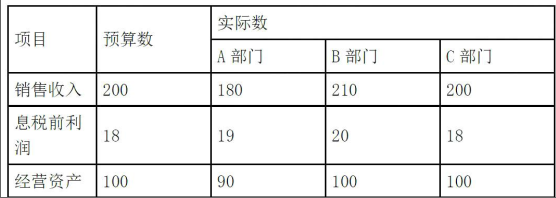

ABC公司有三个业务类似的投资中心,使用相同的预算进行控制,其2014年的有关资料如下(单位:万元):

在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为C部门全面完成预算,业绩最佳;有人认为B部门销售收入和息税前利润均超过预算,并且利润最大,应是最好的;还有人认为A部门利润超过预算并节省了资金,是最好的。假设该公司要求的最低投资收益率是16%。

(1)分别计算出三个部门的投资收益率和剩余收益,并对三个部门的业绩进行分析评价并排出优先次序。

在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为C部门全面完成预算,业绩最佳;有人认为B部门销售收入和息税前利润均超过预算,并且利润最大,应是最好的;还有人认为A部门利润超过预算并节省了资金,是最好的。假设该公司要求的最低投资收益率是16%。

(1)分别计算出三个部门的投资收益率和剩余收益,并对三个部门的业绩进行分析评价并排出优先次序。

参考答案

参考解析

解析:(1)投资收益率=息税前利润/平均经营资产

A部门=19/90=21.11% (0.5分)

B部门=20/100=20% (0.5分)

C部门=18/100=18%(0.5分)

(2)剩余收益=息税前利润-平均经营资产×最低投资收益率

A部门=19-90×16%=4.6(万元)(0.5分)

B部门=20-100×16%=4(万元)(0.5分)

C部门=18-100×16%=2(万元)(0.5分)

因此,可以认为A部门最好,B部门次之,C部门最差。(2分)

A部门=19/90=21.11% (0.5分)

B部门=20/100=20% (0.5分)

C部门=18/100=18%(0.5分)

(2)剩余收益=息税前利润-平均经营资产×最低投资收益率

A部门=19-90×16%=4.6(万元)(0.5分)

B部门=20-100×16%=4(万元)(0.5分)

C部门=18-100×16%=2(万元)(0.5分)

因此,可以认为A部门最好,B部门次之,C部门最差。(2分)

更多 “ABC公司有三个业务类似的投资中心,使用相同的预算进行控制,其2014年的有关资料如下(单位:万元): 在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为C部门全面完成预算,业绩最佳;有人认为B部门销售收入和息税前利润均超过预算,并且利润最大,应是最好的;还有人认为A部门利润超过预算并节省了资金,是最好的。假设该公司要求的最低投资收益率是16%。 (1)分别计算出三个部门的投资收益率和剩余收益,并对三个部门的业绩进行分析评价并排出优先次序。” 相关考题

考题

资料一:假定A,B,C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A,B,C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(通公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证:C公司以货币资金300万元投资,已存入ABC公司的开户银行。 资料二:假定D公司有意投资ABC公司,经与A,B,C三方协商,将ABC公司变更为ABCD公司,注册资本增加到l 200万元,A,B,C,D公司四方各占四分之一股权。D公司需以货币资金出资400万元,可取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存人ABCD公司的开户银行,并办理了变更登记手续。 要求: (1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录。 (2)根据资料一,编制ABC公司实际收到8公司投资的有关会计分录。 (3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录。 (4)根据资料二,编制实际收到D公司投资的有关会计分录。 (5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。 (单位:元)

考题

已知:ABC公司是一个基金公司,相关资料如下:资料一:2006年1月1日,ABC公司的基金资产总额(市场价值)为27000万元,其负债总额(市场价值)为3000万元,基金份数为8000万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。资料二:2006年12月31日,ABC公司按收盘价计算的资产总额为26789万元,其负债总额为345万元,已售出10000万份基金单位。资料三:假定2006年12月31日,某投资者持有该基金2万份,到2007年12月31日,该基金投资者持有的份数不变,预计此时基金单位净值为3.05元。要求:(1)根据资料一计算2006年1月1日ABC公司的下列指标:①基金净资产价值总额;②基金单位净值;③基金认购价;④基金赎回价。(2)根据资料二计算2006年12月31日的ABC公司基金单位净值。(3)根据资料三计算2007年该投资者的预计基金收益率。

考题

已知某集团公司下设三个投资中心,有关资料如下:指标 集团公司 A投资中心 B投资中心 c投资中心 净利润(万元) 34650 10400 15800 8450 净资产平均占用额(万元) 315000 94500 145000 75500 规定的最低投资报酬率 10%要求:(1)计算该集团公司和各投资中心的投资利润率,并据此评价各投资中心的业绩。(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。(3)综合评价各投资中心的业绩。

考题

根据资料二,编制实际收到D公司投资的有关会计分录。借:________贷:________资料一:假定A.B.C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A.B.C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(通公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证:C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司有意投资ABC公司,经与A.B.C三方协商,将ABC公司变更为ABCD公司,注册资本增加到1200万元,A.B.C.D公司四方各占四分之一股权。D公司需以货币资金出资400万元,可取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。要求:根据上述资料,回答下列问题。

考题

ABC公司是一个基金公司,相关资料如下:资料一:2007年1月1日,ABC公司的基金资产账面价值总额为20 000万元,市场价值总额为32 000万元,其负债的市场价值和账面价值总额均为3 000万元,基金份数为5 800万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。资料二:2007年12月31日,ABC公司按收盘价计算的资产总额为46 000万元,其负债市场价值总额为500万元,已售出10 000万份基金单位。资料三:假定2007年12月31日,某投资者持有该基金2万份,到2008年12月31日,该基金投资者持有的份数不变,预计此时基金单位净值为5.005元。要求:(1)根据资料一计算2007年1月1日ABC公司的下列指标:①基金净资产价值总额 ②基金单位净值 ③基金认购价 ④基金赎回价;(2)根据资料二计算2007年12月31日的ABC公司基金单位净值;(3)根据资料三计算2008年该投资者的预计基金收益率。

考题

ABC公司有三个业务类似的投资中心,使用相同的预算进行控制,其2007年的有关资料如下:单位:万元实际数 项目 预算数 A部门 B部门 C部门 销售收入 200 180 210 200 息税前利润 18 19 20 18 资产平均总额 100 90 100 100在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为c部门全面完成预算。业绩最佳;有人认为B部门销售收入和息税前利润均超过预算,并且息税前利润最大,应是最好的;还有人认为A部门息税前利润超过预算并节省了资金,是最好的。假设该公司规定的总资产息税前利润率是16%,请计算三个部门的投资报酬率和剩余收益指标,并对其业绩进行分析评价并排出优先次序。

考题

资料一:假定A、B、C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证; C公司以货币资金300万元投资,已存人ABC公司的开户银行。 资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200万元,A、B,C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。要求: (1)根据资料一,分别就ABC公司实际收到A公司、B公司、C公司投资时编制有关会计分录。 (2)根据资料二,编制实际收到D公司投资时的会计分录。

考题

某企业现有ABCDEF六个投资项目,有关资料如下表:单位万元

要求:

(1)计算各投资项目的现值指数

(2)若该公司投资总额不受限制,选择该公司最优的投资组合

(3)若该公司的投资总额为 2000 万元,选择该公司最优的投资组合

考题

甲公司有关投资业务如下:

资料一:甲公司于2019年1月1日购入乙公司20%的股份,并自取得投资之日起派一名董事参与乙公司的财务和生产经营决策。取得投资日,乙公司可辨认净资产账面价值为6 000万元,可辨认净资产公允价值为6 920万元,除下列项目外,其账面其他资产、负债的公允价值与账面价值相同:

单位:万元

上述固定资产和无形资产属于乙公司的管理用资产,甲公司和乙公司均采用直线法计提折旧。至年末在甲公司取得投资时的乙公司账面存货有80%已对外出售。

资料二:假定乙公司于2019年实现净利润1 225万元,甲公司与乙公司的会计年度及采用的会计政策相同,甲、乙公司间未发生任何内部交易。不考虑所得税影响。

根据上述资料,甲公司会计处理?

考题

资料一:假定A,B,C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A,B,C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认(同公允价值),并已向ABC公司移交了专利证书等有关凭证;C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司和E公司有意投资ABC公司,经与A,B,C三公司协商,将ABC公司变更为ABCDE公司,注册资本增加到1500万元,A,B,C,D,E五方各占五分之一股权。D公司需以货币资金出资400万元,以取得20%的股份;E公司以价值400万元的一项土地使用权出资,其价值已被投资各方确认,取得20%的股份。协议签订后,修改了原公司章程,有关出资及变更登记手续办理完毕。假定此题不考虑增值税,单位用万元表示。

要求:

(1)根据资料一,就ABC公司实际收到A公司投资时编制有关会计分录。

(2)根据资料一,就ABC公司实际收到B公司投资时编制有关会计分录。

(3)根据资料一,就ABC公司实际收到C公司投资时编制有关会计分录。

(4)根据资料二,编制实际收到D公司投资时的会计分录。

(5)根据资料二,编制实际收到E公司投资时的会计分录。

考题

资料一:假定A、B、C三公司共同投资组成ABC有限公司(以下简称ABC公司),其章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证,C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录;(2)根据资料一,编制ABC公司实际收到B公司投资的有关会计分录;(3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录;(4)根据资料二,编制实际收到D公司投资的有关会计分录;(5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。(单位:元)

考题

问答题戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。戊公司有关资料如下:资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元,假设戊公司投资的必要报酬率为10%。资料三:2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如下表所示。戊公司资产负债表相关数据单位:万元资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即目标资本结构。资料五:2016年3月,戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。①计算接受投资机会前Y投资中心的剩余收益;②计算接受投资机会后Y投资中心的剩余收益;③判断Y投资中心是否应接受新投资机会,为什么?

考题

问答题ABC公司下设A、B两个投资中心,没有持有金融资产,A投资中心的平均经营资产为700万元,平均经营负债为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%.剩余收益为105万元,平均经营负债为320万元;ABC公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税前加权资本成本为10%。ABC公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。若B投资中心接受追加投资,计算其部门投资报酬率。

考题

问答题计算分析题:ABC公司下设A、B两个投资中心,A投资中心的总资产为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%,剩余收益为105万元;ABC公司对A中心要求的平均必要部门投资报酬率为15%,对B中心要求的平均必要部门投资报酬率为20%。ABC公司决定追加投资400万元,若投向A投资中心,每年可增加营业利润80万元;若投向B投资中心,每年可增加营业利润60万元,假设没有需要调整的项目。要求:(1)计算追加投资前A投资中心的剩余收益。(2)计算追加投资前B投资中心的总资产。(3)若A投资中心接受追加投资,计算其剩余收益。(4)若B投资中心接受追加投资,计算其部门投资报酬率。

考题

问答题ABC公司下设A、B两个投资中心,没有持有金融资产,A投资中心的平均经营资产为700万元,平均经营负债为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%.剩余收益为105万元,平均经营负债为320万元;ABC公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税前加权资本成本为10%。ABC公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。若A投资中心接受追加投资,计算其剩余收益。

考题

问答题戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。戊公司有关资料如下:资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元,假设戊公司投资的必要报酬率为10%。资料三:2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如下表所示。戊公司资产负债表相关数据单位:万元资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即目标资本结构。资料五:2016年3月,戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。计算市盈率和市净率。

考题

问答题戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所创业板上市交易。戊公司有关资料如下:资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1000万元的投资机会,预计每年增加利润90万元,假设戊公司投资的必要报酬率为10%。资料三:2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如下表所示。戊公司资产负债表相关数据单位:万元资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即目标资本结构。资料五:2016年3月,戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

考题

问答题ABC公司下设A、B两个投资中心,A投资中心的平均净经营资产为700万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%,剩余收益为105万元;ABC公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前投资报酬率为10%。ABC公司决定追加投资400万元,全部为权益资金,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。 要求: (1)计算追加投资前A投资中心的剩余收益。 (2)计算追加投资前B投资中心的平均净经营资产。 (3)若A投资中心接受追加投资,计算其剩余收益和经济增加值。 (4)若B投资中心接受追加投资,计算其部门投资报酬率和经济增加值。

热门标签

最新试卷