2020年证券投资分析考试《发布证券研究报告业务》章节练习(2020-08-05)

发布时间:2020-08-05

2020年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理第十章 衍生产品5道练习题,附答案解析,供您备考练习。

1、当前股票价格为6400港币,该股票看涨期权的执行价格为6750港币,则该期权的内涵价值为()港币。【选择题】

A.0

B.-350

C.120

D. 230

正确答案:A

答案解析:选项A正确:当看涨期权的执行价格高于当时的标的物价格时,该期权为虚值期权,其内涵价值为0。题中,由于股票看涨期权标的资产价格6400港币 <执行价格6750港币,因而期权的内涵价值为0。

2、下列关于跨期套利的说法,不正确的是()。【选择题】

A.利用同一交易所的同种商品但不同交割月份的期货合约的价差进行交易

B.可以分为牛市套利、熊市套利、蝶式套利三种

C.牛市套利对于不可储存的商品并且是在不同的作物年度最有效

D.若不同交割月份的商品期货价格间的相关性很低或根本不相关,进行牛市套利是没有意义的

正确答案:C

答案解析:选项C符合题意:一般来说,牛市套利对可储存且作物年度相同的商品较为有效。对于不可储存的商品,不同交割月份的商品期货价格间的相关性很低或不相关,则不适合进行牛市套利。

3、与可转换证券相关的价值有()。Ⅰ.实标价值Ⅱ.理论价值Ⅲ.失衡价值Ⅳ.转换价值【组合型选择题】

A.Ⅰ、 Ⅱ

B.Ⅰ、Ⅲ

C.Ⅱ 、Ⅲ

D.Ⅱ 、Ⅳ

正确答案:D

答案解析:选项D符合题意:可转换证券的价值有投资价值、转换价值(Ⅳ项正确)、理论价值(Ⅱ项正确)及市场价值之分。

4、下面对期权价格影响因素描述正确的是()。Ⅰ.执行价格与标的物市场价格的相对差额决定了内涵价值和时间价值的大小Ⅱ.其他条件不变的情况下,标的物价格的波动越大,期权价格就越高 Ⅲ.其他条件不变的情况下,期权有效期越长,时间价值就越大Ⅳ.当利率提高时,期权的时间价值就会减少【组合型选择题】

A.Ⅱ、Ⅲ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ 、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C符合题意:期权有效期越长,时间价值并不一定越大。欧式期权的时间价值并不随着有效期的增加而必然增加。(Ⅲ项错误)

5、根据产品形态,金融衍生工具可分为()。Ⅰ.交易所交易的衍生工具Ⅱ.独立衍生工具Ⅲ.信用衍生工具Ⅳ.嵌入式衍生工具 【组合型选择题】

A.Ⅱ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B符合题意:根据产品形态,金融衍生工具可分为独立衍生工具和嵌入式衍生工具。(Ⅱ、Ⅳ两项正确)

下面小编为大家准备了 证券分析师 的相关考题,供大家学习参考。

Ⅰ.黄金储备

Ⅱ.外汇储备

Ⅲ.特别提款权

Ⅳ.在国际货币基金组织的储备头寸

B.Ⅰ.Ⅲ

C.Ⅱ.Ⅲ

D.Ⅲ.Ⅳ

B.第二个波谷点

C.第二个波峰点

D.第三个波峰点

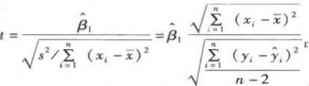

Ⅰ.t值的正负取决于回归系数β0

Ⅱ.样本点的x值区间越窄,t值越小

Ⅲ.t值变小,回归系数估计的可靠性就降低

Ⅳ.t值的正负取决于回归系数β1

B:Ⅰ.Ⅲ.Ⅳ

C:Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ

①t值的正负取决于回归系数β1 ,如果X和Y的关系相反,回归系数β1和t将是负数。在检验回归系数β1的显著性时,t的正负并不重要,关注t的绝对值;

②

中的s项会确保t值随着偏差平方和的増加而减小;

③样本点的x值区间越窄,t值越小。甶于t值变小,所以回归系数估计的可靠性就降低。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-14

- 2019-12-22

- 2020-12-11

- 2021-05-07

- 2021-07-28

- 2021-08-12

- 2021-01-02

- 2021-02-23

- 2020-09-27

- 2020-10-05

- 2021-01-27

- 2021-06-14

- 2020-12-31

- 2020-03-24

- 2021-05-01

- 2021-08-16

- 2021-05-24

- 2020-12-30

- 2019-12-01

- 2019-12-17

- 2021-04-18

- 2020-05-16

- 2021-05-14

- 2020-07-20

- 2020-12-14

- 2021-02-02

- 2020-10-25

- 2020-08-19

- 2020-01-14

- 2020-04-03