2020年证券投资分析考试《发布证券研究报告业务》模拟试题(2020-11-18)

发布时间:2020-11-18

2020年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、资本市场线(CML)是以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场组合的标准差 Ⅳ.风险资产之间的协方差【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、 Ⅲ 、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ 、Ⅳ

正确答案:A

答案解析:选项A符合题意:资本市场线(CML)方程如下:。其中,E(Rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(Rm)为市场组合m的期望收益率;为市场组合M的标准差;Rf为无风险证券收益率。

2、以下关于美式期权和欧式期权的说法,正确的是()。Ⅰ.美式期权的买方只能在合约到期日行权 Ⅱ.美式期权的买方在规定的有效期限内的任何交易日都可以行权 Ⅲ.欧式期权的买方在规定的有效期限内的任何交易日都可以行权 Ⅳ.欧式期权的买方只能在合约到期日行权【组合型选择题】

A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅲ

正确答案:B

答案解析:选项B符合题意:美式期权是指期权买方在期权到期日前(含到期日)的任何交易日都可以行使权利的期权(Ⅱ项正确)。欧式期权是指期权买方只能在期权到期日行使权利的期权(Ⅳ项正确)。无论是欧式期权还是美式期权,在期权到期日之后买卖双方权利义务均消除。

3、下列关于资产负债率的说法正确的是()。Ⅰ.反映在总资产中有多大比例是通过借债来筹资的 Ⅱ.衡量公司利用债权人资金进行经营活动能力的指标Ⅲ.负债总额与资产总额的比值 Ⅳ.评价公司负债水平的综合指标【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C符合题意:资产负债率是指公司年末的负债总额同资产总额的比率(Ⅲ项正确),表示公司总资产中有多少是通过负债筹集的(Ⅰ项正确)。资产负债率是评价公司负债水平的综合指标(Ⅳ项正确),同时也是一项衡量公司利用债权人资金进行经营活动能力的指标(Ⅱ项正确),反映债权人发放贷款的安全程度。如果资产负债率达到100%或超过100%,说明公司已经没有净资产或资不抵债。

4、若多元线性回归模型存在自相关问题,可能产生的不利影响是()。Ⅰ.模型参数估计量失去有效性 Ⅱ.参数的OLS估计量的方差变大 Ⅲ.参数估计量的经济含义不合理 Ⅳ.运用回归模型进行预测会失效【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

正确答案:D

答案解析:选项D符合题意:回归模型存在自相关问题带来的后果有:(1)不影响参数估计量的线性和无偏性,但是参数估计量失去有效性;(Ⅰ项正确)(2)变量的显著性检验失去意义,在关于变量的显著性检验中,当存在序列相关时,参数的OLS估计量的方差增大,标准差也增大,因此实际的统计量变小,从而接受原假设βi=0的可能性增大,检验就失去意义,采用其他检验也是如此;(Ⅱ项正确)(3)模型的预测失效。(Ⅳ项正确)

5、下列关于技术分析的说法正确的是()。Ⅰ.技术分析的缺点是考虑对象的范围相对较窄,对长远的市场趋势难以进行有效的判断 Ⅱ.掌握了技术分析的四个基本要素(量、价、时、空)就可以准确地预测市场行情Ⅲ.技术分析相对于基本分析更适用于短期的行情预测,要进行周期较长的分析则必须参考基本分析 Ⅳ.技术分析存在盲区与误区,同时我们应该正视各种技术分析方法的缺憾,知道如何规避和补遗【组合型选择题】

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B符合题意:技术分析的缺点是考虑对象的范围相对较窄,对长远的市场趋势难以进行有效的判断(Ⅰ项正确)。基本分析主要适用于周期相对比较长的市场预测、以及预测精确度要求不高的领域。技术分析相对于基本分析更适用于短期的行情预测,要进行周期较长的分析则必须参考基本分析(Ⅲ项正确),这是应用技术分析最应该注意的问题。应用技术分析研判走势应该注意规避技术分析的盲区与误区(Ⅳ项正确)。四大要素同步描绘技术形态和技术指标还很复杂,因此,单一或单纯的技术形态和技术指标就不可避免的存在先天缺憾性(Ⅱ项错误)。

6、某市决定从2011年8月1日起,把辖区内一著名风景区门票价格从32元提髙到40元。已知该风景区2011年8月的游客为88000人次,与2010年8月相比减少了 12%,则以弧弹性公式计算的该风景区旅游的需求价格弹性系数是()。【选择题】

A. 0.48

B.0.57

C.1.1

D.2.08

正确答案:B

答案解析:选项B正确:需求价格弹性=需求量变化的百分比/价格变化的百分比。由题意可知,2011年8月旅游人数为88000人,与2010年8月相比减少了12%,则2010年8月的游客为88000/ (1 -12% ) =100000人。将题干数值代入弧弹性计算公式:可得需求价格弹性为:(100000-88000)/[(100000+88000)/2]/(40-32)/[(40+32)/2]=0.57。

7、某投资者在3月份以5美元/盎司的权利金买入1份执行价格为800美元/盎司的8月份黄金看涨期权。又以6美元/盎司的权利金卖出1份执行价格为800美元/盎司的8月份黄金看跌期权,再以市场价格801美元/盎司卖出1份8月份黄金期货合约。则该投资者的最大获利是()美元/盎司。【选择题】

A.2

B.402

C.1

D.400

正确答案:A

答案解析:选项A正确:(1)权利金合计收入:6-5=1(美元/盎司);(2)不管黄金期货的市场价格如何变化,该投资者总会在期权市场上以800美元/盎司的价格买进,并在期货市场上以801美元/盎司的价格卖出,合计盈利1美元/盎司;(注意:可以自己分两种情况进行分析:黄金期货价格大于等于800时,黄金期货价格小于800时) 综上,投资者的最大获利是2美元/盎司。

8、在计算GDP时,区分国内生产和国外生产一般以“常住居民”为标准,“常住居民”指的是()。【选择题】

A.居住在本国的公民或暂居外国的本国公民

B.居住在本国的公民和外国居民

C.居住在本国的公民、暂居外国的本国公民和长期居住在本国但未加入本国国籍的居民

D.住在本国的公民

正确答案:C

答案解析:选项C正确:国内生产总值(GDP)是指一个国家或地区所有常住居民在一定时期内(一般按年统计)生产活动的最终成果。这里的常住居民是指居住在本国的公民、暂居外国的本国公民和长期居住在本国但未加入本国国籍的居民。

9、股权分置改革将对证券市场产生深刻、积极的影响是()。Ⅰ.不同股东之间的利益行为趋于一致 Ⅱ.上市公司重组并购行为增多 Ⅲ.有利于建立和完善上市公司管理引导激励和约束机制 Ⅳ.使上市公司整体目标趋于一致,长期激励成为战略规划的重要内容【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅰ、Ⅱ

正确答案:A

答案解析:选项A符合题意:股权分置改革的完成,表明国有资产管理体制改革、历史遗留的制度性缺陷、被扭曲的证券市场定价机制、公司治理缺乏共同利益基础等一系列问题逐步得到解决,也是推进我国资本市场国际化进程的一个重要步骤,对沪深证券市场产生以下深刻、积极的影响:(1)不同股东之间的利益行为和上市公司整体目标在股改后趋于一致;(Ⅰ、Ⅳ两项正确)(2)有利于上市公司定价机制的统一,优化市场的资源配置功能和价值发现功能;(3)有利于建立和完善上市公司管理层的激励和约束机制;(Ⅲ项正确)(4)金融创新进一步活跃,上市公司重组并购行为增多;(Ⅱ项正确)(5)市场供给增加,流动性增强,同时也对市场价格造成一定的压力,抑制暴涨暴跌,有利于市场价格稳定。

10、下列属于二维连续随机变量(X,Y)的概率密度f(x,y)的性质是()。Ⅰ. f(x,y)>0Ⅱ.Ⅲ. 若f(x,y)在点(X,Y)处连续,则有Ⅳ.设D是xOy平面的一个区域,则点(X,Y)落在D内的人概率为【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D. Ⅰ、Ⅱ、Ⅳ

正确答案:C

答案解析:选项C符合题意:Ⅰ项,二维连续随机变量(X,Y)概率密度f(x,y)≥0

下面小编为大家准备了 证券分析师 的相关考题,供大家学习参考。

Ⅰ.数值分析法

Ⅱ.二叉树法

Ⅲ.基点价值法

Ⅳ.修正久期法

A、Ⅲ.Ⅳ

B、Ⅱ.Ⅲ.Ⅳ

C、Ⅰ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅳ

B.行业同期波动

C.行业生命周期

D.景气指数

Ⅰ.基差为正且数值越来越大

Ⅱ.基差从正值变为负值

Ⅲ.基差从负值变为正值

Ⅳ.基差为负值且绝对数值越来越小

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅰ.Ⅳ

D.Ⅰ.Ⅱ

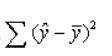

Ⅰ.总的变差平方和与残差平方和之差

Ⅱ.无法用回归直线解释的离差平方和

Ⅲ.回归值

与均值

与均值 离差的平方和

离差的平方和

Ⅳ.实际值y与均值

离差的平方和

离差的平方和

A、Ⅰ.Ⅱ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅲ.Ⅳ

D、Ⅰ.Ⅲ

是回归值

与均值

与均值 的离差平方和,记为RSS. RSS反映了TSS中被Y对x回归说明的部分.ESS是TSS中除了Y对x回归之外的一切随机因素构成的部分。三个平方和的关系是TSS=RSS+ESS.

的离差平方和,记为RSS. RSS反映了TSS中被Y对x回归说明的部分.ESS是TSS中除了Y对x回归之外的一切随机因素构成的部分。三个平方和的关系是TSS=RSS+ESS.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-01

- 2021-05-02

- 2021-05-08

- 2021-01-16

- 2020-01-22

- 2021-09-09

- 2021-05-13

- 2020-10-01

- 2021-03-08

- 2020-03-11

- 2020-03-06

- 2020-07-28

- 2020-12-09

- 2021-09-09

- 2021-07-22

- 2020-01-16

- 2019-10-24

- 2020-12-24

- 2021-03-22

- 2021-02-02

- 2020-05-22

- 2021-02-14

- 2021-08-13

- 2021-08-10

- 2020-08-09

- 2020-10-21

- 2019-11-07

- 2020-05-11

- 2020-11-12

- 2019-11-08