中国证监会2019年度考试录用参照公务员法管理事业单位工作人员专业科目考试大纲 (会计类)

发布时间:2019-08-04

一、考试目的

考查考生是否具备证券期货监管工作所必需的会计专业知识和相关知识的应用能力。

二、考试内容与试卷结构

考试形式为笔试,考试时间120分钟,满分100分。

报考会计类职位的考生参加本类别的专业科目考试。会计类专业科目考试试题由以下两部分组成:

(一)证券期货基础知识

1、单项选择40题

2、多项选择15题

3、不定项选择5题

(二)专业知识—会计

1、单项选择40题

2、多项选择15题

3、不定项选择5题

三、答题要求

考试均采用客观性试题,要求考生从每题所给的选项中选择答案。考生必须用2B铅笔在答题卡上作答,在试题本或其他位置作答一律无效。参加会计类专业科目考试的考生不允许自带任何类型的计算器。

四、样题

(一)单项选择题(每题给四个备选项,其中只有一个选项是正确的,应试人员应将正确的选项选择出来并按要求在答题卡相应位置填涂,多选或不选均不得分)

1、某企业资产总额是300万元,负债总额100万元,所有者权益总额是( )?

A:100万元

B:200万元

C:300万元

D:400万元

答案:(B)

(二)多项选择题(每题给四个备选项,其中有两个或两个以上的选项是正确的,应试人员应将正确的选项选择出来并按要求在答题卡相应位置填涂,多选、少选或不选均不得分)

1、某企业资产总额是300万元,负债总额100万元,以下错误的是( )?

A:该企业所有者权益总额是100万元

B:该企业所有者权益总额是200万元

C:该企业所有者权益总额是300万元

D:该企业所有者权益总额是400万元

答案:(ACD)

(三)不定项选择题(每题给四个备选项,其中有一个或一个以上的选项是正确的,应试人员应将正确的选项选择出来并按要求在答题卡相应位置填涂,多选、少选或不选均不得分)

1、某企业资产总额是300万元,负债总额100万元,以下错误的是( )?

A:该企业所有者权益总额是100万元

B:该企业所有者权益总额是200万元

C:该企业所有者权益总额是300万元

D:该企业所有者权益总额是400万元

答案:(ACD)

五、考查知识点

考生应掌握证券期货基础知识(可参考财金类考试大纲)和以下会计专业知识:

(一)会计准则及其实务运用

1、财务会计基本概念

(1)会计基本假设与会计信息质量要求

(2)会计要素及其确认与计量原则

2、金融资产

(1)金融资产的分类及初始、后续计量

(2)金融资产转移

3、存货

(1)存货的初始计量及发出存货成本结转

(2)存货的期末计量

4、长期股权投资

(1)长期股权投资的初始计量

(2)长期股权投资的后续计量

(3)长期股权投资核算方法的转换及处置

5、固定资产

(1)固定资产的初始及后续计量

(2)持有待售固定资产及固定资产处置

6、无形资产

(1)无形资产的确认及初始、后续计量

(2)无形资产处置

7、投资性房地产

(1)投资性房地产范围、初始及后续计量

(2)投资性房地产的转换及处置

8、资产减值

资产减值损失的确认和计量

9、负债

(1)流动负债的确认和计量

(2)非流动负债的确认和计量

10、所有者权益

所有者权益的分类及会计处理

11、收入、费用和利润

(1)销售商品、提供劳务的收入确认原则及其具体运用

(2)费用确认、利润的会计处理

12、财务报告

(1)财务报告构成及列报要求

(2)合并报表范围确定及合并报表编制

(3)资产负债表日后事项

13、特定交易事项的会计处理

(1)或有事项的确认、计量及披露

(2)非货币性资产交换认定及其确认和计量

(3)债务重组的界定及不同重组方式的处理

(4)政府补助的分类及其会计处理

(5)借款费用的确认和计量

(6)股份支付的确认和计量

(7)所得税的会计处理

(8)外币折算

(9)租赁的分类及其会计处理

(10)会计政策变更与会计估计变更的区分及其处理

(11)企业合并的类型划分及会计处理

(12)购买及出售子公司少数股权处理

(二)审计基础知识

1、审计基础知识

(1)基本准则

(2)注册会计师法律责任

(3)注册会计师执业准则和职业道德规范

2、审计程序、技术和方法

(1)审计准则1101号-注册会计师的总体目标和审计工作的基本要求

(2)审计准则1121号-对财务报表审计实施的质量控制

(3)审计准则1131号-审计工作底稿

(4)审计准则1141号-财务报表审计中与舞弊相关的责任

(5)审计准则1201号-计划审计工作

(6)审计准则1211号-通过了解被审计单位及其环境识别和评估重大错报风险

(7)审计准则1231号-针对评估的重大错报风险采取的应对措施

(8)审计准则1251号-评价审计过程中识别出的错报

(9)审计准则1301号-审计证据

(10)审计准则1312号-函证

(11)审计准则1323号-关联方

(12)审计准则1501号-对财务报表形成审计意见和出具审计报告

(13)审计准则5101号-会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制

(三)财务信息披露规范

1、非经营性损益的定义、内容及披露要求

2、净资产收益率的计算

3、每股收益的计算和列报

中国证监会人事教育部

2018年10月

下面小编为大家准备了 公务员考试 的相关考题,供大家学习参考。

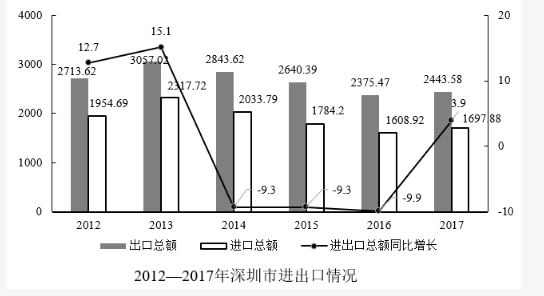

2012—2017年,深圳市进出口贸易顺差最大的年份是( )。

B.2014

C.2015

D.2017

第二步,定位柱状图。

第三步,根据贸易顺差额=出口额-进口额,简单和差计算,考虑将数据进行截位舍相同处理,则各年份顺差额分别为,2012年:271-195=76;2014年:284-203=81;2015年:264-178=86;2017年:244-170=74,则顺差额最大的年份为2015年。

因此,选择C选项。

根据省政府节能减排工作有关要求,积极做好节能减排目标分解和督查工作,实行严格的目标责任制,将能耗与减排指标纳入各地经济社会发展综合评价和年度考核体系,作为各级政府领导班子任期内贯彻落实科学发展观的重要考核内容,作为企业负责人经营业绩的重要考核内容,实行节能减排工作问责制。同时,加大对民营企业节能减排工作考核和约束力度,对不能如期完成省、市节能减排目标任务的 县和企业,不得参加年度的评先选优,不得享受相关的优惠政策。

认真落实国务院《关于促进产业结构调整暂行规定》,按照省政府《关于印发(2007年淘汰落后生产能力实施方案)的通知》要求,严格准入管理。对新上工业项目做好能源消耗和环境影响评价,不符合节能环保标准的不准开工建设,严格控制新上髙耗能髙污染项目,从源头上把关预防。发展低投入、低能耗、低污染、髙效益的“三低一髙”产业,同时压缩淘汰高投入、髙能耗、髙污染、低效益的“三髙一低”产业。 积极走新型工业化道路,调整优化工业结构,提髙高新技术产业在工业中的比重。

切实抓好宏桥工业试点园和泰岳公司的循环经济试点工作,使之成为全市循环经济典范,并引导企业改变只靠自身“单打独斗”式的内部节能减排,走多企业、跨行业、区域间循环经济之路,推进企业之间 消化工业废物的“循环链”,通过行业成员之间副产品和废物的交换、能量和废水的逐级利用、基础设施的共享,达到工业废物全面得到循环利用的目的,提升节能减排的成效。切实抓好省政府年初确定的我市6家公司清洁生产试点工作。

帮助重点耗能、高排放、高污染企业建立和推行严格的节能减排管理制度和有效的激励机制,调动广大职工节能的积极性。强化基础工作特别是统计工作,配备专职人员,将节能的目标和责任落实到车间、班组和个人。加强对重点耗能企业节能情况的跟踪、指导和监督,定期公布重点企业能源利用情况,督促企业围绕降低重点产品能耗单位的目标开展工作。加大重点企业技术改造和污染治理力度,逐年将污染源纳入限期治理,实施工业园区综合治理工程,建设工业园区集中式污水处理设施,减少污染物排放或实现零排放。

根据文意,需在哪方面工作中配备专职人员?()

A.统计 B.综合评价

C.监督 D.技术改造

B.以保险诈骗罪定罪

C.以故意杀人罪和保险诈骗罪定罪,按照牵连犯的处罚原则从一重罪处罚

D.以故意杀人罪和保险诈骗罪实行数罪并罚

【背景链接】

7月25日,女主播“乔碧萝殿下”直播期间“萝莉变大妈”的闹剧引发网友关注。

7月30日,乔碧萝在直播中承认,“露脸事件”前期策划、后期推广总共花了28万元。

8月1日凌晨,针对近日爆火的斗鱼主播“乔碧萝殿下”“萝莉变大妈”事件,斗鱼平台发布了官方处理结果,表示即日起起永久封停主播“乔碧萝殿下”直播间。

8月4日,乔碧萝在B站进行直播人气迅速暴涨,直接冲到了第九名,但是在仅仅直播了一会儿后,乔碧萝的直播间被B站永久封禁。

【提出观点】

直播行业,不应成为人性丑陋面的放大镜,而是要做真善美的坚定推崇者。

【综合分析】

这看起来是大型“翻车”现场,“人设崩塌”,但实际上是一种另类的搞噱头和博眼球。此事也可以看出,一些网络直播为了赚点快钱,可谓无所不用其极,不惜戏耍愚弄公众,挑战公序良俗,失了底线,更没了节操。为了利益去造假,去欺诈。不仅欺骗粉丝,还让粉丝买单,这实际上就是把粉丝当成了牟利的工具而已。假作真时真亦假,真作假时假亦真,网络世界更是如此,真假难辨,雾里看花亦是常态,没几个人看得清说得清,身在其中的个体很容易被忽悠,甚至是被吞噬。

面对“萝莉变大妈”这种毫无节操的乱象,网民们也该认清网络世界的“幻象”本质了,不应该过于沉迷于此,更不应该被网络世界的“虚假”给牵着鼻子走,被玩得团团转还不自知。否则,不仅仅会被欺骗,甚至让自己迷失本心,触及不到真实真情,产生错误的三观,也可能成为道德与法律的边缘人,进而给自己和社会,带来更痛彻的体会。

说白了,直播也是需要靠真本事的,而不是靠无下限的哗众取宠行径,去践踏道德法律。直播行业,不应成为人性丑陋面的放大镜,而是要做真善美的坚定推崇者。否则,恶俗的娱乐化便会甚嚣尘上,我们每一个人都可能被这样的娱乐玩坏。等潮水退去,留不下任何价值,还徒添悲哀罢了。

【参考对策】

处于网络世界的你我他,不应随波逐流,更不能被直播行业的恶俗所捆绑,还是要保持理性,用辨证的眼光去看待网络世界的万象。如果我们动不动就被奇葩的“假恶丑”行为给带进去,不仅沉迷其中无法自拔,还充当“假恶丑”行为的鼓噪者,那这与一些无下限的主播还有什么本质区别?还是回归现实吧,恪守道德法律,莫让自己活成一个笑话。

此次,直播平台永久封停这位女主播直播间,算是及时表达了立场和态度,与“恶俗炒作”划清界限。但平台的责任绝不仅仅是“一封了事”,对直播内容的审核和监管,都需要全程在线,且要更加严格。这种炒作,平台也算是间接的受益者,所以,平台如何能抵抗住诱惑,保持定力,其实也非常考验平台的治理能力和价值观。在审核监管之余,还得加强对主播的价值引导,真正实现规范主播言行,净化直播行业,清朗网络空间。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2021-07-17

- 2019-07-18

- 2019-01-27

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2021-07-17

- 2019-07-18

- 2019-07-18

- 2019-07-18

- 2019-01-28

- 2019-07-18

- 2019-07-18

- 2019-01-27