高级会计师 2022_07_07 每日一练

甲公司是某省的一家民营企业,主要业务是高容量太阳能电池。公司发展非常迅速,目前实现年销售收入500多万元,利润100多万元。公司董事会经过分析认为,由于产品具有其他产品所无法比拟的优点,深受消费者欢迎,预计未来市场前景十分广阔,高速增长态势仍可保持至少5年左右。

甲公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

假定不考虑其他因素。

要求:你认为该公司最恰当的融资战略是什么?简述理由。

甲公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

假定不考虑其他因素。

要求:你认为该公司最恰当的融资战略是什么?简述理由。

(2019年)甲公司是一家从事电子设备制造的国有控股上市公司,拥有A、B两家子公司。为提高管理水平和战略执行效果,甲公司管理层决定加强全面预算管理,调整绩效评价体系。有关资料如下:

(1)提高预算编制质量。2018年10月,甲公司向各子公司下发2019年度全面预算编制指导方案。

①2018年3月,为探索产业转型和多元化经营,甲公司并购了A公司。A公司是一家从事生命技术服务业务的企业,井购前A公司的业务与甲公司的电子设备制造业务彼此没有关联。鉴于A公司以前年度经济活动中存在较多的不合理费用开支项目,指导方案要求A公司以零为起点,从实际需要出发分析预算期内各项经济活动的合理性,经综合平衡后形成年度预算方案

②因B公司的产品年度产销量存在较大不确定性,指导方案要求B公司采用弹性预算公式法编制年度预算。B公司编制X产品生产成本年度预算的相关资料为:年度固定成本为0.65亿元,弹性定额为每件0.25万元,弹性定额适用的产量为30—35万件

(2)加强预算过程管控。为强化预算责任、加强预算控制,甲公司决定从2019年开始对预算内、预算外和超预算审批事项均严格按同一审批流程进行控制。

(3)调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

要求:(1)根据资料(1)中的第①项,按照并购双方行业相关性划分,指出甲公司并购A公司的并购类型,并说明理由。

(2)根据资料(1)中的第①项,指出甲公司要求A公司2019年采用哪种预算编制方法;判断采用该方法是否恰当,并说明理由。

(3)根据资料(1)中的第②项,如果预计X产品2019年度产量为32万件,计算确定X产品2019年度生产成本的预算目标;如果预计X产品2019年度产量为29万件,采用弹性预算法编制预算时应如何进行处理。

(4)根据资料(2),指出甲公司的做法是否恰当,并说明理由。

(5)根据资料(3),分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

(1)提高预算编制质量。2018年10月,甲公司向各子公司下发2019年度全面预算编制指导方案。

①2018年3月,为探索产业转型和多元化经营,甲公司并购了A公司。A公司是一家从事生命技术服务业务的企业,井购前A公司的业务与甲公司的电子设备制造业务彼此没有关联。鉴于A公司以前年度经济活动中存在较多的不合理费用开支项目,指导方案要求A公司以零为起点,从实际需要出发分析预算期内各项经济活动的合理性,经综合平衡后形成年度预算方案

②因B公司的产品年度产销量存在较大不确定性,指导方案要求B公司采用弹性预算公式法编制年度预算。B公司编制X产品生产成本年度预算的相关资料为:年度固定成本为0.65亿元,弹性定额为每件0.25万元,弹性定额适用的产量为30—35万件

(2)加强预算过程管控。为强化预算责任、加强预算控制,甲公司决定从2019年开始对预算内、预算外和超预算审批事项均严格按同一审批流程进行控制。

(3)调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

要求:(1)根据资料(1)中的第①项,按照并购双方行业相关性划分,指出甲公司并购A公司的并购类型,并说明理由。

(2)根据资料(1)中的第①项,指出甲公司要求A公司2019年采用哪种预算编制方法;判断采用该方法是否恰当,并说明理由。

(3)根据资料(1)中的第②项,如果预计X产品2019年度产量为32万件,计算确定X产品2019年度生产成本的预算目标;如果预计X产品2019年度产量为29万件,采用弹性预算法编制预算时应如何进行处理。

(4)根据资料(2),指出甲公司的做法是否恰当,并说明理由。

(5)根据资料(3),分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

甲公司为一家境内上市的集团企业,主要从事基础设施建设与投资。2016年初,公司拟进行一个地下综合管网项目。该项目预计投资总额为20亿元(在项目开始时一次性投入),建设期为1年,运营期为10年,运营期每年现金净流量为3亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费0.02亿元。此外,该项目投资总额的70%采取银行贷款方式解决,贷款年利率为5%;该项目考虑风险后的加权平均资本成本为6%;公司加权平均资本成本为7%。

要求:根据上述资料,计算地下管网项目的净现值,并据此分析判断该项目是否可行。

要求:根据上述资料,计算地下管网项目的净现值,并据此分析判断该项目是否可行。

甲企业是一家销售通信设备的民营科技公司。公司产品主要涉及通信网络中的交换网络、传输网络、数据通讯网络及无线终端产品,为世界各地通信运营商提供硬件设备、软件及相关服务。2020年为了提升企业核心竞争力,持续获得竞争优势,拟实施关键绩效指标体系。其中在研发方面,要求新产品销售额比率的增长率不低于20%。

要求:根据上述材料,指出甲企业的管理控制模式,并说明该控制模式的优点。

要求:根据上述材料,指出甲企业的管理控制模式,并说明该控制模式的优点。

甲会计师事务所对乙公司2015年度内部控制的有效性实施审计,在审计过程中发现乙公司的下属子公司B公司在未履行相应审批程序的情况下为关联方提供担保。假定不考虑其他因素。要求:根据《企业内部控制基本规范》及其配套指引的要求,说明该事项可能产生的主要风险;并针对主要风险提出相应的控制措施。

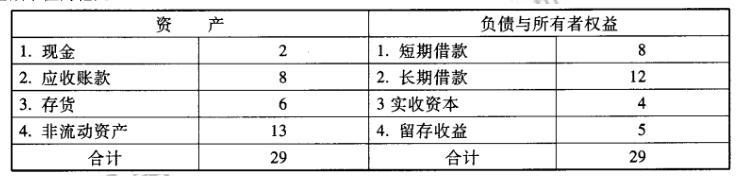

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

判断 A 公司经理层提出的外部净筹净额全部通过长期借款筹集的筹资战略规 划是否可行,并说明理由。

甲公司为一家从事机械装备制造的股份制集团企业。自 2014 年起,甲公司积极参与国家“一带一路”建设,将“一带一路”沿线国家作为境外业务拓展的重点。为更有效地管理境外经营的风险,甲公司于 2016 年初聘请 A 会计师事务所协助优化内部控制体系,并聘请 B 会计师事务所提供 2016 年度内部控制审计服务。有关资料如下:

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,指出资料(2)中 B 会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。