高级会计师 2022_08_02 每日一练

甲单位为中央级环保事业单位,甲单位所属的重点实验室为国家级重点实验室。为了更好地发挥该重点实验室的作用,经上级有关部门批准,定于2018年12月31日将该重点实验室分立为独立的中央级事业单位。甲单位召开会议对分立相关的资产评估等事宜进行研究。资产管理处孙某建议,该重点实验室的分立属于无偿划转,不需要进行资产评估。

四方公司是一家从事电子产品生产加工和销售的综合性集团公司。近年来,四方公司的生产经营业务快速发展,不断地拓展国内外市场,为进一步规避相关的风险,2×19年发生如下套期业务:假定不考虑其他因素。

要求:根据套期会计准则的规定,逐项分析四方公司各项套期保值业务的套期工具、被套期项目以及适用哪种套期保值会计方法;同时,判断资料(1)是买入套期保值还是卖出套期保值,并说明理由。

(1)2×19年1月1日,为了规避所持50吨甲原材料的公允价值变动风险,四方公司在期货市场卖出6个月到期的甲原材料期货50吨,并将其指定为所持甲原材料公允价值变动风险的套期

(2)2×19年7月1日,四方公司与某境外公司签订了一项设备购买合同(确定承诺),设备价格为100万美元,付款日期为2×19年10月1日。为规避汇率风险,2×19年7月1日,四方公司与某金融机构签订一项100万美元的三个月到期的远期外汇合同,并将其指定为该外汇风险的套期。

(3)2×19年8月1日,四方公司预期将在2×20年1月1日购进乙原材料500吨。为了规避原材料价格上涨的风险,四方公司于2×19年8月1日在期货市场上买入500吨该原材料期货并将其指定为该价格风险的套期。

(4)2×19年9月1日,四方公司与境内某公司签订一项购买丙原材料的采购合同,合同约定四方公司将在2×19年12月1日以每吨10万元的价格购进丙原材料100吨。为规避该合同因原材料价格波动所导致的风险,四方公司在期货市场上卖出100吨该原材料期货,并将其指定为对该合同风险的套期。

(5)2×19年10月1日,四方公司在其境外子公司有一项长期应收款5000万美元,该款项从目前情况看,没有明确的清偿计划(并非产生于商品购销等日常活动)。为规避该长期应收款外汇风险,四方公司与某境外金融机构签订了一项远期外汇合同,并将其指定为该外汇风险的套期。

要求:根据套期会计准则的规定,逐项分析四方公司各项套期保值业务的套期工具、被套期项目以及适用哪种套期保值会计方法;同时,判断资料(1)是买入套期保值还是卖出套期保值,并说明理由。

(1)2×19年1月1日,为了规避所持50吨甲原材料的公允价值变动风险,四方公司在期货市场卖出6个月到期的甲原材料期货50吨,并将其指定为所持甲原材料公允价值变动风险的套期

(2)2×19年7月1日,四方公司与某境外公司签订了一项设备购买合同(确定承诺),设备价格为100万美元,付款日期为2×19年10月1日。为规避汇率风险,2×19年7月1日,四方公司与某金融机构签订一项100万美元的三个月到期的远期外汇合同,并将其指定为该外汇风险的套期。

(3)2×19年8月1日,四方公司预期将在2×20年1月1日购进乙原材料500吨。为了规避原材料价格上涨的风险,四方公司于2×19年8月1日在期货市场上买入500吨该原材料期货并将其指定为该价格风险的套期。

(4)2×19年9月1日,四方公司与境内某公司签订一项购买丙原材料的采购合同,合同约定四方公司将在2×19年12月1日以每吨10万元的价格购进丙原材料100吨。为规避该合同因原材料价格波动所导致的风险,四方公司在期货市场上卖出100吨该原材料期货,并将其指定为对该合同风险的套期。

(5)2×19年10月1日,四方公司在其境外子公司有一项长期应收款5000万美元,该款项从目前情况看,没有明确的清偿计划(并非产生于商品购销等日常活动)。为规避该长期应收款外汇风险,四方公司与某境外金融机构签订了一项远期外汇合同,并将其指定为该外汇风险的套期。

甲单位为一家中央级事业单位,已实行国库集中支付制度,执行《事业单位会计制度》并对固定资产计提折旧。2017 年 3 月,甲单位审计处对该单位 2016 年预算执行、资产管理等情况进行审计时,关注到如下事项:

(1)2016 年 3 月,甲单位收到以财政授权支付方式拨付的“M 实验室建设”项目经费500 万元。该项目实施周期为 1 年,财政批复的项目支付预算包括设备费、会议费和专家咨询费。截至 2016 年 10 月末,该项目预算执行率为 9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于 2016 年 11 月使用该项目资金 300 万元,用于另一实验室建设项目的新增设备购置。

(2)2016 年 4 月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费 600 万元,项目实施周期为 2 年。甲单位按规定程序实施公开招标并于 2016 年 6 月同中标公司签订了 600 万元的施工合同。合同约定,工程款按施工进度支付。2016 年 6 月至12 月,甲单位根据该工程施工进度累计支付工程款 500 万元。2016 年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金 100 万元作为结转资金处理。

(3)2016 年 8 月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于 450 万元,出租期限不超过 5 年。通过公开招租,X 公司以年租金 500 万元的较高价格获得承租权。甲单位随后按程序与 X 公司签订了 5 年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为 900 万元,已提取折旧 300 万元,账面价值为 600 万元。2016 年 9 月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2016 年 10 月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由 1 名本单位采购代表、6 名资格符合要求的评审专家共 7 人组成的竞争性谈判小组。甲单位 2016 年 11 月 10 日发出谈判文件后 5 个工作日内,共有 6 家符合相应资格条件的供应商提交相应文件。2016 年 11 月 20 日,考虑到 6 家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了 2 家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

假定不考虑其他因素。

要求:根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

(1)2016 年 3 月,甲单位收到以财政授权支付方式拨付的“M 实验室建设”项目经费500 万元。该项目实施周期为 1 年,财政批复的项目支付预算包括设备费、会议费和专家咨询费。截至 2016 年 10 月末,该项目预算执行率为 9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于 2016 年 11 月使用该项目资金 300 万元,用于另一实验室建设项目的新增设备购置。

(2)2016 年 4 月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费 600 万元,项目实施周期为 2 年。甲单位按规定程序实施公开招标并于 2016 年 6 月同中标公司签订了 600 万元的施工合同。合同约定,工程款按施工进度支付。2016 年 6 月至12 月,甲单位根据该工程施工进度累计支付工程款 500 万元。2016 年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金 100 万元作为结转资金处理。

(3)2016 年 8 月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于 450 万元,出租期限不超过 5 年。通过公开招租,X 公司以年租金 500 万元的较高价格获得承租权。甲单位随后按程序与 X 公司签订了 5 年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为 900 万元,已提取折旧 300 万元,账面价值为 600 万元。2016 年 9 月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2016 年 10 月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由 1 名本单位采购代表、6 名资格符合要求的评审专家共 7 人组成的竞争性谈判小组。甲单位 2016 年 11 月 10 日发出谈判文件后 5 个工作日内,共有 6 家符合相应资格条件的供应商提交相应文件。2016 年 11 月 20 日,考虑到 6 家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了 2 家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

假定不考虑其他因素。

要求:根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

甲集团公司2019年初召开工作会议,就上一年的预算执行情况及其企业发展的重要问题进行了专题研究。会议要点如下:

(1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018年的预算执行情况进行了全面分析,并选取行业内标杆企业M公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长4个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M公司在某些方面存在的差距向会议作了说明。

(2)预算控制方面。2018年研究与开发费用预算4500万元,实际研发支出6000万元。2019年研发费用预算总数8000万元,占营业收入比为2.5%。

(3)预算考核方面。根据各预算执行单位的责权范围,下达预算目标,并对其可控的预算差异进行考核;对于市场环境和会计政策变化的影响,已经按照程序调整预算,并按照调整后的预算指标进行考核。

要求:

1.根据资料(1),针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

2.根据资料(2),指出甲公司2019年预算控制方式的类型。

3.根据资料(3),指出甲公司预算考核方面体现了哪些原则。

(1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018年的预算执行情况进行了全面分析,并选取行业内标杆企业M公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长4个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M公司在某些方面存在的差距向会议作了说明。

(2)预算控制方面。2018年研究与开发费用预算4500万元,实际研发支出6000万元。2019年研发费用预算总数8000万元,占营业收入比为2.5%。

(3)预算考核方面。根据各预算执行单位的责权范围,下达预算目标,并对其可控的预算差异进行考核;对于市场环境和会计政策变化的影响,已经按照程序调整预算,并按照调整后的预算指标进行考核。

要求:

1.根据资料(1),针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

2.根据资料(2),指出甲公司2019年预算控制方式的类型。

3.根据资料(3),指出甲公司预算考核方面体现了哪些原则。

甲公司系一家集规划设计、装备制造、工程施工为一体的国有大型综合性建设集团公司。2015年初,甲公司召开总经理办公会,提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平。会议主要内容如下:

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

要求:

根据上述资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

要求:

根据上述资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

为了不断扩大市场份额,俊海公司意图并购同行业中资产规模比较适中的 W 企业。已知 W公司 2009 年利润总额为 5000 万元,公司所得税税率为 25%,当年度共支付利息费用 200 万元。该公司本年度固定资产原值为 3000 万元,共计提折旧 300 万元,支付 800 万元购买新设备。此外,未来该公司规模将进一步扩大,所占用的营运资本也快速增加,期初营运资本为 150 万元,营运负债为 25 万元,期末营运资本提高了原有标准的 1/3,营运负债提高 100%。已知 W 公司的资产负债率将保持在 40%,公司的债务筹资成本为 5%;股权筹资成本为 8%。自由现金流量假定以一个固定的长期增长率 2%来实现。

要求:

要求:

试求被并购 W 公司的价值。

某企业制造费用中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元。如果预算期机器总工时为3000小时,要求计算预算期油料费用预算总额

S公司是一汽大众在西南地区第一家主流品牌专营4S店。一直以来,S公司希望成为最具有盈利能力,最优秀、最受欢迎的4S店,S公司肩负着创造价值、助力经济的使命努力开拓创新。2009年年初,S公司制定了未来10年的发展战略,10年间每年销售额保持5%的速度增长,利润率保持25%。该店被评为成都最值得信赖的4S店之一,拥有很好的企业形象。

据国家工商总局统计,到2008年上半年,全国4S店已经达到7644家,同质化比较严重。同一城市,同一品牌的汽车会出现2~3家的经销商,各经销商对消费者的争夺十分明显。降价促销、购车赠送礼品、维修或代金券的现象非常普遍。

在汽车销售模式中,汽车的销售价格主要由供应商确定,销售商销售整车只能通过供应商的销售返利获取微额利润,毛利率约为4%~5%。一般而言,建设一家4S店的成本在1500万~2500万,产品采购时一般要求提前付款,不允许赊销,还要向厂家交纳300万~500万元的保证金,对于专用设备的采购一般在900万~1200万元。

在渠道建设方面,销售商需要招募有经验的销售人员进行渠道渗透,也需要投入大量的广告促销宣传费(每月约为2万~5万元)。汽车购买者分为个人消费者、政府和公司集体采购者两类。个人消费者购买量小,购买频率低。而政府和公司的集体采购,一般量比较大,会经过招投标或者以协商的形式进行。

汽车作为一种交通工具,其替代产品主要有摩托车、电动车和自行车。许多地区已经禁止在市区内驾驶摩托车。随着全球绿色环保运动的兴起以及石油价格的日益高企,城市交通状况、居住环境的恶化,越来越多的消费者选择乘坐公共交通和环保出行方式。

要求:

(1)分析S公司的愿景、使命与战略目标。

(2)利用波特的“五力模型”对S公司所处的行业环境进行分析。

据国家工商总局统计,到2008年上半年,全国4S店已经达到7644家,同质化比较严重。同一城市,同一品牌的汽车会出现2~3家的经销商,各经销商对消费者的争夺十分明显。降价促销、购车赠送礼品、维修或代金券的现象非常普遍。

在汽车销售模式中,汽车的销售价格主要由供应商确定,销售商销售整车只能通过供应商的销售返利获取微额利润,毛利率约为4%~5%。一般而言,建设一家4S店的成本在1500万~2500万,产品采购时一般要求提前付款,不允许赊销,还要向厂家交纳300万~500万元的保证金,对于专用设备的采购一般在900万~1200万元。

在渠道建设方面,销售商需要招募有经验的销售人员进行渠道渗透,也需要投入大量的广告促销宣传费(每月约为2万~5万元)。汽车购买者分为个人消费者、政府和公司集体采购者两类。个人消费者购买量小,购买频率低。而政府和公司的集体采购,一般量比较大,会经过招投标或者以协商的形式进行。

汽车作为一种交通工具,其替代产品主要有摩托车、电动车和自行车。许多地区已经禁止在市区内驾驶摩托车。随着全球绿色环保运动的兴起以及石油价格的日益高企,城市交通状况、居住环境的恶化,越来越多的消费者选择乘坐公共交通和环保出行方式。

要求:

(1)分析S公司的愿景、使命与战略目标。

(2)利用波特的“五力模型”对S公司所处的行业环境进行分析。

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司其财务资料如下表:

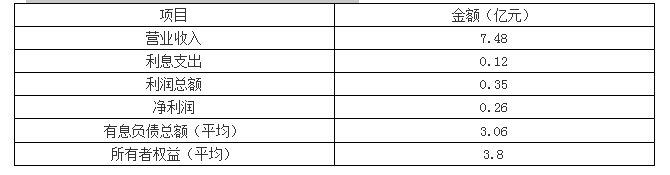

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。