注意!贵州一级造价工程师各科合格分数线了解一下!

发布时间:2020-02-01

各位报名参加了贵州造价工程师考试的小伙伴们注意啦!贵州一级造价工程师考试各科合格线已经发布了,感兴趣的小伙伴快跟着51题库考试学习网一起了解一下吧!

一级造价工程师职业资格考试《建设工程造价管理》《建设工程技术与计量》《建设工程计价》和《建设工程造价案例分析》四个科目的合格标准分别为60分、60分、60分和72分。

那么造价工程师报考条件是什么呢?

凡中华人民共和国公民,遵纪守法并具备以下条件之一者,均可申请参加造价工程师执业资格考试:

1、工程造价专业大专毕业,从事工程造价业务工作满5年;工程或工程经济类大专毕业,从事工程造价业务工作满6年。

2、工程造价专业本科毕业,从事工程造价业务工作满4年;工程或工程经济类本科毕业,从事工程造价业务工作满5年。

3、获上述专业第二学士学位或研究生班毕业和获硕士学位,从事工程造价业务工作满3年。

4、获上述专业博士学位,从事工程造价业务工作满2年。

科目免考条件如下:

在《造价工程师执业资格制度暂行规定》下发之日(1996年8月26日)前,已受聘担任高级专业技术职务并具备下列条件之一者,可免试《工程造价管理基础理论与相关法规》和《建设工程技术与计量》两个科目,只参加《工程造价计价与控制》和《工程造价案例分析》两个科目的考试。

1、1970年(含1970年,下同)以前工程或工程经济类本科毕业,从事工程造价业务满15年。

2、1970年以前工程或工程经济类大专毕业,从事工程造价业务满20年。

3、1970年以前工程或工程经济类中专毕业,从事工程造价业务满25年。

注意!上述报名条件中有关学历或学位的要求是指经国家教育行政部门承认的正规学历或学位,从事建设工程项目施工管理工作年限是指取得规定学历前、后从事该项工作的时间总和,其计算截止日期为考试当年年底。

好啦,以上即为本次51题库考试学习网为大家带来的全部内容啦,希望能对大家有所帮助。如果小伙伴们还有其他问题的话欢迎咨询哟!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.焊接弯头

C.煨制弯头

D.冲压弯头

(1)分部分项工程量清单中含有甲、乙两个分项,工程量分别为4500m3和3200m3。清单报价中甲项综合单价为1240元/m3,乙项综合单价为985元/m3。

(2)措施项目清单中环境保护、文明施工、安全施工、临时设施等四项费用以分部分项工程量清单计价合计为基数,费率为3.8%。

(3)其他项目清单中包含零星工作费一项,暂定费用为3万元。

(4)规费以分部分项工程量清单计价合计、措施项目清单计价合计和其他项目清单计价合计之和为基数,规费费率为4%。税金税率为3.41%。

以上数据未含进项税额。

在中标通知书发出以后,招投标双方按规定及时签订了合同,有关条款如下:

(1)施工工期自2006年3月1日开始,工期4个月。

(2)材料预付款按分部分项工程量清单计价合计的20%计,于开工前7天支付,在最后两个月平均扣回。

(3)措施费(含规费和税金)在开工前7天支付50%,其余部分在各月工程款支付时平均支付。

(4)零星工作费于最后一个月按实结算。

(5)当某一分项工程实际工程量比清单工程量增加10%以上时,超出部分的工程量单价调价系数为0.9:当实际工程量比清单工程量减少10%以上时,全部工程量的单价调价系数为1.08。

(6)质量保证金从承包商每月的工程款中按5%比例扣留。

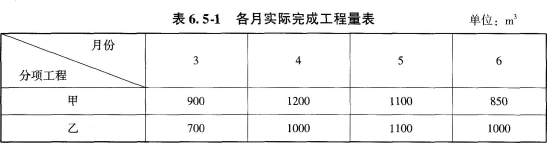

承包商各月实际完成(经业主确认)的工程量,见表6.5-1。

施工过程中发生了以下事件:

(1)5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。

(2)实际发生零星工作费用3.5万元。

问题:

1.计算材料预付款。

2.计算措施项目清单计价合计和预付措施费金额。

3.列式计算5月份应支付承包商的工程款。

4.列式计算6月份承包商实际完成工程的工程款。

5.承包商在6月份结算前致函发包方,指出施工期间水泥、砂石价格持续上涨,要求调整。经双方协商同意,按调值公式法调整结算价。假定3、4、5三个月承包商应得工程款(含索赔费用)为750万元;固定要素为0.3,水泥、砂石占可调值部分的比重为10%,调整系数为1.15,其余不变。则6月份工程结算价为多少

(金额单位为万元,计算结果均保留两位小数)

预付款:873.20×20%=174.64(万元)

问题2:

措施项目清单合价=873.20×3.8%=33.18(万元)

预付措施费=33.18×50%×(1+4%)×(1+3.41%)=17.84(万元)

问题3:

5月份应付工程款=(1100×0.124+1100×0.0985+33.18×50%/4+1.0)×(1+4%)

×(1+3.41%)×(1-5%)-147.64/2=249.90×1.04×1.0341×0.95-87.32=168.00(万元)

问题4:

6月份承包商完成的工程款为:

甲分项工程(4050-4500)/4500=-10%,结算价不需要调整,甲分项工程6月份清单合价为:850×0.124=105.40(万元)

乙分项工程(3800-3200)/3200=18.75%,结算价需要调整,调整部分的清单合价为:(3800-3200×1.1)×0.0985×0.9=280×0.0065=24.82(万元);不调整部分的清单合价为:(1000-280)×0.0985=70.92(万元)。

乙分项工程6月份清单合价为:24.82+70.92=95.74(万元)。

6月份承包商完成的工程款合计为:(105.40+95.74+33.18×50%×1/4+3.5)×1.04×1.0341=224.55(万元)

问题5:

原合同总价=(873.2+33.18+3.0)×1.04×1.0341=978.01(万元)

调值公式动态结算:

(750+224.55)×(0.3+0.7×10%X 1.15+0.7×90%×1.0)=974.55×1.0105=984.78(万元)

6月份结算价=(224.55+984.78-978.01)×0.95-174.64×0.5=231.32×0.95-87.32=132.43(万元)

B:企业因接受非现金资产捐赠而增加的资本公积

C:企业未分配利润

D:企业发行债券筹集的资金

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-17

- 2020-02-24

- 2019-12-19

- 2021-01-08

- 2020-01-03

- 2019-12-10

- 2019-12-09

- 2020-07-18

- 2019-11-29

- 2020-07-18

- 2019-12-09

- 2020-10-25

- 2019-12-29

- 2020-01-10

- 2019-12-30

- 2020-01-08

- 2020-02-23

- 2021-02-13

- 2020-02-01

- 2020-01-20

- 2020-07-18

- 2020-02-22

- 2020-01-24

- 2021-01-28

- 2019-12-30

- 2021-02-14

- 2019-12-09

- 2020-12-30

- 2020-04-07

- 2020-01-08