四川省二级造价工程师2020年报考条件是什么

发布时间:2020-01-15

四川省自2016年国家取消造价员考试后,导致建造类证书市场缺口比较大,新增二级造价师,首次开考,市场需求比较大,题目简单切通过率比较高,并且二级造价师是国家注册的职业证书,持证上岗收入较高,因此很多考生看到了二级造价师的含金量,纷纷报考二级造价师。咨询了很多关于2020年二级造价工程师报名时间及报考条件的相关问题,为了帮助大家顺利备考2020年二级造价工程师考试,51题库考试学习网为大家分享了“2020年二级造价工程师报名时间及报考条件”,供大家参考,希望对大家有所帮助。

2018年全国造价工程考试新改革,根据《造价工程师职业资格考试实施办法(征求意见稿)》《造价工程师职业资格制度规定(征求意见稿)》获悉,造价工程师分为一级造价工程师和二级造价工程师。

根据公告得知二级造价工程师职业资格实行全国统一大纲,各省、自治区、直辖市自主命题并组织实施的考试制度。二级造价工程师职业资格考试由各省级住房城乡建设、交通运输、水利行政主管部门会同人力资源社会保障行政主管部门组织实施。二级造价工程师职业资格考试每年不少于一次,具体考试日期由各地确定。

很多考生都在咨询二级造价工程师报考条件是什么?符合什么条件才能报考全国二级造价师考试?那么,51题库考试学习网老师带大家来了解一下二级造价工程师的报名时间以及报考条件。

全国二级造价工程报考条件:

凡遵守中华人民共和国宪法、法律、法规,具有良好的业务素质和道德品行,具备下列条件之一者,可以申请参加二级造价工程师职业资格考试:

首先具有工程造价专业大学专科(或高等职业教育)学历,从事工程造价业务工作满2年;

具有土木建筑、水利、装备制造、交通运输、电子信息、财经商贸大类大学专科(或高等职业教育)学历,从事工程造价业务工作满3年。

其次具有工程管理、工程造价专业大学本科及以上学历或学位,从事工程造价业务工作满1年;

具有工学、管理学、经济学门类大学本科及以上学历或学位,从事工程造价业务工作满2年。

再者具有其他专业相应学历或学位的人员,从事工程造价业务工作年限相应增加1年。

二甲造价师免考条件:

具有以下条件之一的,参加二级造价工程师考试可免考基础科目:

(一)已取得全国建设工程造价员资格证书;

(二)已取得公路工程造价人员资格证书(乙级);

(三)具有经专业教育评估(认证)的工程管理、工程造价专业学士学位的大学本科毕业生。

以上就是51题库考试学习网给大家分享的关于二级造价师考试报考条件的内容,基本上跟官方发布的文章公告一样,希望对大家有所帮助。如果大家考生还有什么问题的话,可以到51题库考试学习网进行提问,我们会有专业的老师在线为您答疑解惑。最后祝大家考试顺利,早日考取证书!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

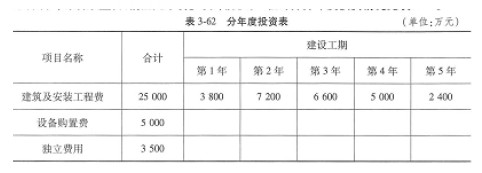

我国西部地区一水利枢纽工程建设工期为5年,该工程以防洪为主,兼具发电、灌溉、养殖和旅游等综合效益,目前正处于初步设计阶段,工程部分分年度投资情况见表3-62。

另外,关于工程资金流量的主要调查成果如下。

1 建筑及安装工程资金流量

(1)工程预付款为全部建安工作量的15%,第1 年支付。 在第2年起按当年建安投资的20%回扣预付款,直至扣完。

(2 )保留金按建安工作量的2.5%计算,扣留按分年完成建安工作量的5%,直至扣完。最后一年偿还全部保留金。

2.永久设备购置资金流量

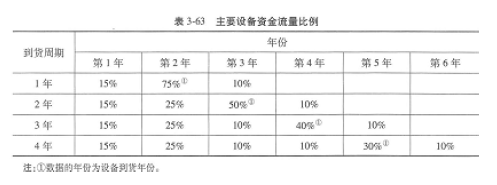

永久设备购置资金流量计算,按设备到货周期确定各年资金流量比例,具体比例见表3-63。

本工程主要设备为水轮发电机组、金属结构、闸门启闭设备等,根据工期安排,在第2年到货。

3.独立费用资金流量

独立费用的95%按合理工期分年平均计算,其余5%作为保证金,计入最后一年的资金流量表内。

二、问题

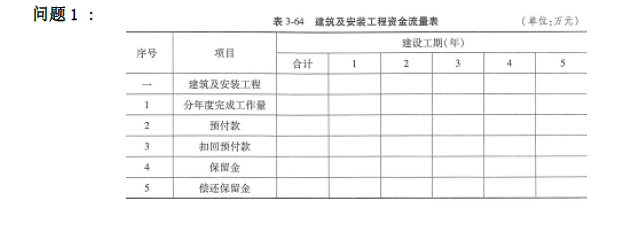

1.计算建筑及安装工程的资金流量,并完成表3-64。

2.计算工程部分投资的资金流量,并完成表3-65。

3.本工程价差预备费取0,贷款利率为4.9%,贷款比例为80%,计算各年度的建设期融资利息,并完成表3-66。

(1)计算工程预付款。

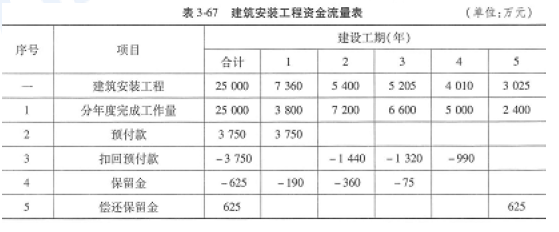

工程预付款额第1 年全部支付,总额为25OOO×15% = 3750 (万元)

扣回情况如下:

第2年扣回 7200×20% = 1440(万元)

第3年扣回 6600×20% = 1320(万元)

剩余部分 3750-1440-1320=990(万元)

第4年建安投资的20%为 5000×20% = 1OOO(万元)

由于990万元<1000万元,所以第4年扣完剩余部分,即990万元。

(2)计算保留金。

保留金按建安工作量的2.5%计算,总额为25000×2.5% =625(万元)。

扣留情况如下:

第1 年扣留: 3800 ×5% = 190(万元)

第2年扣留 7200×5% =360(万元)

剩余部分 625-190 -360 =75(万元)

第3年建安投资的5%为 6600×5%二330(万元)

由于75 万元<330万元,所以第3年扣完剩余部分,即75万元。

偿还情况为:

第5 年偿还全额保留金,即625万元。

(3)计算分年度资金安排。

第1 年资金 3800+3750 -190 =7360(万元)

第2年资金 7200-1 440- 360 =5400(万元)

第3年资金 6600-1320-75 =5205 (万元)

第4年资金 5000-990 = 4 01O(万元)

第5年资金 2400 + 625= 3025 (万元)

建筑安装工程资金流量计算见表3-67。

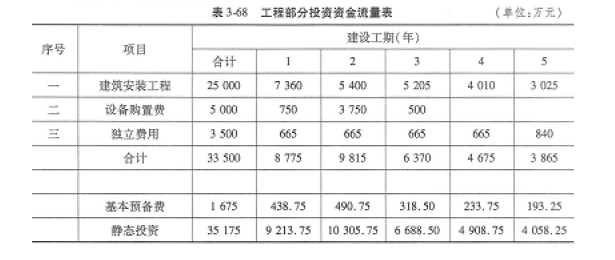

(1)计算设备购置费资金流量。

第1 年设备购置费 5000×15% =750(万元)

第2年设备购置费 5000×75%=3750(万元)

第3年设备购置费 5000×10% =500(万元)

(2)计算独立费用资金流量。

第1-4年,每年的独立费用资金为:

(3500×95%)+ 5= 665 (万元)

第5年的独立费用资金为:

665 + (3500 ×5% ) =840 (万元)

(3)计算基本预备费资金流量。

依据当年度建筑安装工程费用、设备购置费、独立费用资金流量之和的5%计算基本预备费。

第1 年基本预备费 (7360+750 +665)×5% =438.75(万元)

第2年基本预备费 (5400+3750 +665)×5% =490.75(万元)

第3年基本预备费 (5205+ 500+ 665)×5% =318. 50 (万元)

第4年基本预备费 (4010+665)×5% =233.75(万元)

第5年基本预备费 (3025+840)×5% =193.25 (万元)

综上所述,工程部分投资资金流量见表3-68。

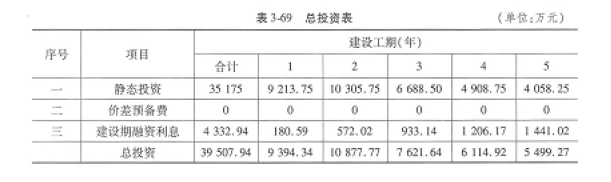

由此公式计算各年的建设期融资利息:

S1 =(9213.75-112×9213.75) ×80% ×4.9%=180.59(万元)

S2 = (9213.75 +10305.75 - 112×10305.75)×80%×4.9%+180.59×4.9%

=572.02(万元)

S3 =(9213.75+10305.75+6688.5-112×6688.5)×80%×4.9%+ (180.59+572.02)×4.9% =933.14(万元)

S4 = (9213.75 +10305.75 + 6688.5+ 490875 -112×4908.75)×80% ×4.9%+(1 80.59+572.02+933.14)×4.9% =1206.17(万元)

S5=(9213.75 +10305.75 +6 688.5+4908.75 +4058.25 - 112×4 058.25)×80%×

4.9%+(180.59+572.02+933.14+1206.17)×4.9 % =1441.02(万元)

总投资计算结果见表3-69。

B.经济分析与财务分析采用价格相一致的原则

C.收益与风险权衡的原则

D.定量分析与定性分析相结合,以定性分析为主的原则

E.动态分析与静态分析相结合,以动态分析为主的原则

工程项目经济评价应遵循的基本原则: (1)“有无对比”原则。

(2)效益与费用计算口径对应一致的原则。

(3)收益与风险权衡的原则。

(4)定量分析与定性分析相结合,以定量分析为主的原则。

(5)动态分析与静态分析相结合,以动态分析为主的原则。2020教材P288-296

B.H形钢

C.工字钢

D.锁口钢板

E.锁口钢管桩围堰

B.1125

C.1180

D.1239

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-10-24

- 2020-01-30

- 2020-02-04

- 2019-07-17

- 2020-01-30

- 2020-01-31

- 2020-02-04

- 2020-01-31

- 2020-01-16

- 2020-02-01

- 2020-02-02

- 2020-02-04

- 2020-02-01

- 2020-01-15

- 2020-02-04

- 2020-01-31

- 2020-02-04

- 2020-01-16

- 2019-01-05

- 2020-01-17

- 2020-01-14

- 2019-01-05

- 2020-01-31

- 2020-07-25

- 2020-02-02

- 2020-01-16

- 2020-02-02

- 2020-01-31

- 2019-01-05