山西省2020年咨询工程师报考需要去现场审核吗?

发布时间:2020-01-17

咨询工程师作为含金量较高的执业资格,虽然考试难度较高,但是每年的考试热度不减。目前,2020年咨询工程师的报名时间即将来临,已经有小伙伴在网上查询有关咨询工程师报名的相关情况。如,有位网友在网上询问2020年咨询工程师是否还需要现场审核。下面,51题库考试学习网就这个问题为大家带来有关2020年咨询工程师报名条件的相关信息,以供参考。

根据此前人事考试网发布的文件,2020年咨询工程师报名将采用告知承诺制,报名流程先比往年有一定变化,最主要的变化是考生无需在进行现场审核,具体报名流程及审核方式情况如下。

(1)选择考试、报名地

登录网上报名系统,选择所报的专业技术人员资格考

试名称,进入网上报名界面。选择省(市)后,提示栏中将显示报考人员姓名、报考考试名称、报考地区、缴费方式和咨询电话。

注意:未进行身份、学历、学位核验的考生无法选择考试进行报名。

(2)阅读《告知书》和《报考须知》

报考人员阅读《专业技术人员资格考试报名证明事项告知承诺制告知书》和《报考须知》,点击“已阅读并知晓”后进入报考信息录入界面。

(3)录入、检查并保存报名信息

报考人员依次选择考试所在地(市)、核查点、报考级别和报考专业,系统显示所报级别和专业对应的科目名称,前面带“√”标识的代表已选择的报考科目(成绩有效期为一年的无需手工选择)。

报考人员在填报信息时,姓名、身份证号、学历及学位信息自动调用用户注册信息,填报的信息项中带“*”的为必录项,填写完成后,输入验证码,点击“保存”按钮。网上报名系统将对考生所学专业及年限等报考条件进行在线核验,并根据不同的情况提示报考人员进行相应的操作。

以在线核验取代现场审核,不但提高了咨询工程师报名的效率,也节省了考生以及考试组织部分的人力物力,是咨询工程师报名更人性化。

注意:成绩有效期大于1年的考试,在录入或修改报名信息时,如报考人员在成绩有效期内存在已经通过的科目,将在科目名称后面显示其通过时间。

(4)签署《报考承诺书》

报考人员填报相关信息后,系统生成《专业技术人员资格考试报名证明事项告知承诺制报考承诺书》(电子文本),报考人员由本人签署(提交)承诺书,不允许代为承诺。

(5)报名信息确认

报考人员点击“报名信息确认”,表示报考人员确认提交的报名信息完整准确。报名信息一经确认后,报考人员将无法再次修改报名信息,报考人员应认真仔细检查录入的信息。51题库考试学习网提醒:各位小伙伴们如果无法确认信息,先不急着点击“报名信息确认”,查证后在点击。注意:报名期间,报考人员在未确认报名信息前,可以点击考试状态流程中的“信息维护”对报名信息进行修改。

(6)特别情况审核

对于在线无法核验以及核验不通过的,须进行人工核查,报考人员按报名地资格审核部门(机构)规定办理报考相关事项。

(7)支付考试费用

通过资格核验后,报考人员可按报名地考试组织机构规定的缴费方式,到指定地点现场缴费或通过网上支付平台进行支付,费用支付完成后报名工作结束。根据历年情况,咨询工程师考试费用一般是客观题考试科目130元/科,主观题考试科目150元/科。

考试报名入口:咨询工程师报名入口为中国人事考试网,报名入口开放后考生登录中国人事网即可进行报名。

以上就是2020年咨询工程师报考条件的相关内容,各位小伙伴们只要按照上述流程,即可完成报名。小伙伴们在填写信息时,应该反复确认,信息确认后就无法更改。另外,虽然告知承诺制实行网上审核,但是对在线无法核验以及核验不通过的仍会采用人工核查,因此各位小伙伴一定要注意自己的审核情况。最后,51题库考试学习网预祝准备参加2020年咨询工程师的小伙伴都能顺利通过。

下面小编为大家准备了 咨询工程师 的相关考题,供大家学习参考。

B:营业收入首先需要补偿的费用是缴纳流转税

C:无论有无营业收入,都要进行盈利能力分析

D:单位功能建设投资是常用的比选指标

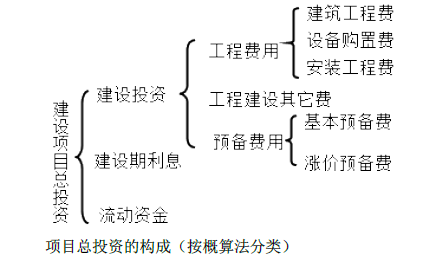

预计建设期物价平均上涨率3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。

【问题】

(1)估算该项目的建设投资。

先采用比例估算法估算主厂房的建筑工程费和安装工程费,再用设备及厂房系数法

估算其他工程费用。

主厂房的建筑工程费=4200×18%=756 万元

主厂房的安装工程费=4200×12%=504 万元

主厂房的工程费用=4200+756+504=5460 万元

其他工程的工程费用=5460×(9%+12%+0.7%+2.8%+1.5%)=1419.6 万元

所以,工程费用=5460+1419.6=6879.6 万元

(2)计算工程建设其他费用

工程建设其他费用=5460×32%=1747.2 万元

(3)计算预备费用

①基本预备费:(6879.6+1747.2)×10%=862.68 万元

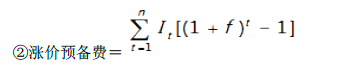

该项目建设期2 年,第一年投入60%,第二年投入40%:

第一年的涨价预备费

=6879.6×60%×[(1+3%)-1]=123.83 万元

第二年的涨价预备费

=6879.6×40%×[(1+3%)2-1]=167.59 万元

涨价预备费=123.83+167.59=291.42 万元

(4)建设投资

=6879.6+1747.2+862.68+291.42=9780.9 万元

(5)估算指标法

估算指标法的精确度相对比概算指标法低,主要适用于初步可行性研究阶段。项目

可行性研究阶段也可采用,主要是针对建筑安装工程费以及公用和辅助工程等配套工程。

实质上单位生产能力估算法也可算作一种最为粗略的扩大指标法,一般只适用于机会研

究阶段。

B、21.34

C、18.52

D、17.69

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-01-17

- 2020-02-05

- 2020-01-17

- 2020-01-17

- 2020-02-16

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2020-01-02

- 2020-01-17

- 2020-01-08

- 2020-01-16

- 2020-02-05

- 2020-01-01

- 2018-11-09

- 2020-01-17

- 2019-07-20

- 2020-01-17

- 2020-01-17

- 2019-07-20

- 2020-02-02

- 2020-01-17

- 2019-12-29

- 2020-01-17

- 2020-05-22

- 2019-07-20

- 2020-01-17

- 2020-01-16

- 2020-01-17