青海海南州注册咨询工程师今年什么时候考试,一起来看看!

发布时间:2020-04-02

青海海南州注册咨询工程师今年什么时候考试?今天就跟随51题库考试学习网一起看看相关内容吧。

根据新冠肺炎疫情防控工作有关要求,经商有关部门,现就推迟2020年度咨询工程师(投资)等职业资格考试日期有关事项通告如下:

2020年度咨询工程师(投资)、注册建筑师、环境影响评价工程师、计算机技术与软件专业技术资格(上半年)考试推迟举行,具体考试日期和工作安排另行通知。

咨询工程师的工作分为三个阶段:咨询任务的取得,咨询任务的组织与实施,咨询工作总结。

(一)咨询任务的取得

咨询工程师可从投资方或业主、金融机构、政府等取得咨询任务,其取得方式主要是委托方直接委托和咨询工程师投标取得。随着投资体制改革的逐步深入,更多的项目需要在市场上通过竞标取得。

(二)咨询任务的组织与实施

1.工作前期准备

(1)认真研究项目的相关资料。一般来说在合同签订之前,咨询工程师已对项目的有关情况进行了一些必要的了解,但由于各方面原因,这种了解受到一定的限制。

(2)制订项目咨询工作计划。对于每个咨询项目,委托方都有不同的要求,这些要求一般反应在委托方提供的项目工作大纲中。项目咨询工作计划是项目咨询工程师根据委托方要求,在对项目相关资料进行认真研究的基础上,按委托合同对项目工作内容、时间进度、工作质量、费用情况、成果提交方式等方面的要求来制订的,用以指导、安排咨询工作。项目咨询工作计划编写一般由项目经理来完成。

(3)成立项目团队。根据工作计划的要求,咨询工程师要及时构建项目团队,并进行团队工作职责任务分工。

2.组织计划实施

(1)逐层落实工作计划。根据咨询工作计划的安排和咨询团队的职责任务分工,层层制订具体实施计划,把工作计划落实到人。需要到项目现场进行工作时,要严格执行咨询行业及企业现场的有关规定,并在企业的配合下完成相关工作。

(2)组织实施。在项目团队成员按照各自分工完成其相关的工作过程中,项目经理要进行认真的组织与协调。必要时要进行系统性组合与优化,对出现的差异部分进行修正。

(3)沟通与调整。为使咨询成果较好地符合委托方的要求,在咨询工作开展过程中,必须经常与委托方进行必要的沟通。特别是在正式交付咨询成果之前进行的沟通更为重要。

3.提交咨询成果

在以上工作的基础上,咨询工程师按双方协商好的方式,将咨询成果正式交予委托方。咨询工程师的上述工作内容是相互关联的,有些内容之间是互为条件的,有些工作不是一次就能完成好的,可能需要根据进展情况进行调整,多次开展。

(三)咨询工作的总结

1.总结工作

咨询成果交付委托方后,项目经理要进行必要的咨询工作总结,包括工作经验和教训等。同时对一些资料、文本等进行归档。

2.回访

在适当的时候,对委托方要进行必要的回访,一方面是了解咨询成果的实际效果,同时也是听取委托方对咨询工作的意见,以利于今后咨询工作的开展和咨询任务的取得。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,如有其他疑问请继续关注51题库考试学习网!

下面小编为大家准备了 咨询工程师 的相关考题,供大家学习参考。

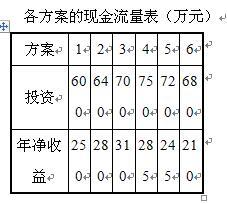

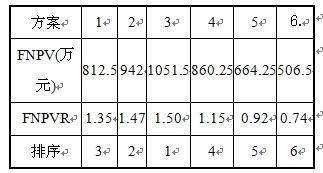

各方案的净现值率及排序

当资金限制为1950万元时,选方案3、方案2和方案1三个方案;当资金限制为2700万元时,选方案1、方案2、方案3、方案4四个方案。

我国发展规划体系按范围可分为( )。

A.布局规划

B.部门规划

C.专项规划

D.区域规划

E.综合规划

(1)优先股面值一百元,发行价格98,发行成本3%,每年付息一次,固定股息率为5%,计划筹资1000万元。

(2)采用自资本资产定价模型法计算普通股资金成本,社会无风险,投资收益3%,社会投资组合预期收益率12%,公司投资风险系数1.2,计划筹资6000 万。

(3)发行债券,筹资费用,本金和利息支出均在所得税前支付。借款的资金成本是7.94%,所得税33%,通货膨胀率为-1%,计划筹资3000 万。

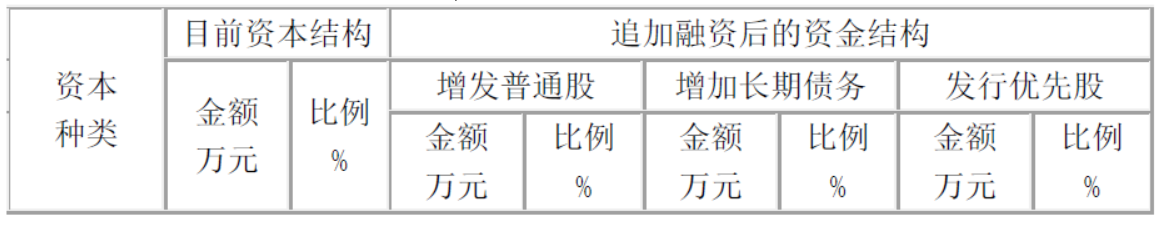

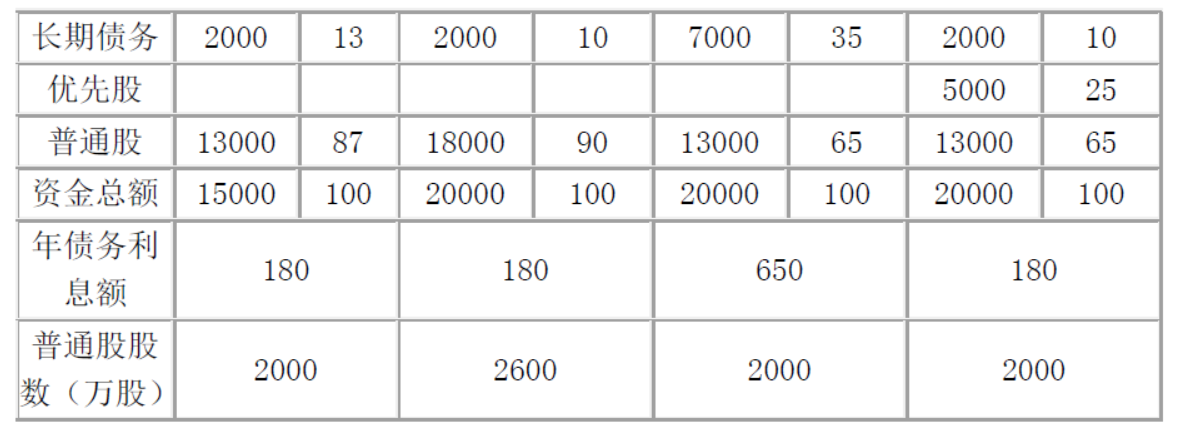

B 公司拥有长期资金15000 万元,其资金结构为:长期债务,2000 万普通股,13000 万元先准备追加融资5000 万元,有三种融资方案可供选择:增发普通股,增加债务,发行优先股,企业所得税税率为25%,

公司目前和追加融资后的资金结构见下表:

<1> 、请计算A 公司融资计划的税后资金成本(债务资金成本需扣除通货膨胀影响)。

<2> 、A 公司董事会确定的项目财务基准收益率为10%,那么评价A 公司的融资方案是否可以采用?

<3> 、判断B 公司哪种融资方案更优?

加权后的资金成本=0.3×6.38%+0.1×5.26%+0.6×13.8%=10.72%。

<2> 、A 公司的融资计划,税后资金成本为 10.72%,高于公司董事会确定的基准收益率 10%,因此项目不能被采用。

<3> 、(1)增加普通股与增加长期债务两种增资方式下每股利润无差别点为:(EBIT-180)(1-25%)/2600=(EBIT-650)(1-25%)/2000,解得 EBIT=2216.67(万元)。因此当稀释利润大于 2216.67 万元时,采用增加长期债务的方式融资更优,反之则采用增加普通股的方式融资更优。

(2)增发普通股与发行优先股两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2600=[(EBIT-180)(1-25%)-500]/2000,解得 EBIT=3068.89(万元)。因此当息税前利润大于 3068.89万元时,采用增加优先股的方式融资更优,反之,则采用增加普通股的方式融资供应。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-02-16

- 2020-01-09

- 2020-02-01

- 2020-02-01

- 2020-03-28

- 2020-01-15

- 2020-04-30

- 2019-12-31

- 2020-05-20

- 2020-04-15

- 2020-01-30

- 2020-01-17

- 2020-05-01

- 2020-02-24

- 2020-08-26

- 2020-05-01

- 2019-10-17

- 2020-03-20

- 2020-03-25

- 2020-02-01

- 2020-03-06

- 2020-03-13

- 2020-02-04

- 2020-03-26

- 2020-02-22

- 2020-04-14

- 2020-02-14

- 2020-05-14

- 2020-03-20