抓紧看!漳州市咨询工程师考试成绩的管理方法

发布时间:2020-01-13

2020年漳州市的咨询工程师考试来了,想必有很多的小伙伴都准备报名参加考试,但是还不知道咨询工程师考试成绩的管理方法?下面就让51题库考试学习网来告诉大家。

注册咨询工程师(投资)执业资格实行全国统一考试制度,原则上每年举行一次。国家对工程咨询行业关键岗位的专业技术人员实行执业资格,纳入全国专业技术人员职业资格制度统一管理,本考试是为此而举行的专门考试。只有通过本考试且成绩合格,表明其具有相应的水平和能力,才可获得工程咨询行业的执业资格。本资格全国范围内有效。

咨询工程师考试以四年为一个周期,参加全部科目考试的人员须在四个考试年度内通过应试科目考试。参加部分科目考试的人员(指符合部分科目免试人员)须在两个考试年度内通过应试科目考试。

凡中华人民共和国公民,遵守国家法律、法规,并具备下列条件之一者,可以申请参加注册咨询工程师(投资)执业资格考试。

⒈工程技术类或工程经济类大专毕业后,从事工程咨询相关业务满8年;

⒉工程技术类或工程经济类专业本科毕业后,从事工程咨询相关业务满6年;

⒊获工程技术类或工程经济类专业第二学士学位或研究生班毕业后,从事工程咨询相关业务满4年;

⒋获工程技术类或工程经济类专业硕士学位后,从事工程咨询相关业务满3年;

⒌获工程技术类或工程经济类专业博士学位后,从事工程咨询相关业务满2年;

⒍获非工程技术类、工程经济类专业上述学历或学位人员,其从事工程咨询相关业务年限相应增加2年;

⒎人事部、国家发展计划委员会规定的其他条件。

考生应考时,应携带钢笔或签字笔(黑色)、2B铅笔、橡皮、计算器(无声、无编辑储存功能)。草稿纸由各地人事考试中心配发,用后收回。

咨询工程师(投资)职业资格考试分4个半天举行。《宏观经济政策与发展规划》、《工程项目组织与管理》和《项目决策分析与评价》3个科目的考试时间均为2.5小时,《现代咨询方法与实务》科目的考试时间为3小时。

《现代咨询方法与实务》科目考试题型为主观题,采用网络阅卷,在专用的答题卡上作答,注意事项:

1、答题前要仔细阅读答题注意事项;

2、严格按照指导语要求,根据题号标明的位置,在有效区域内作答;

3、为保证扫描质量,须使用钢笔或签字笔(黑色)作答;

4、该科目阅卷工作由全国统一组织实施,具体事宜另行通知。

以上就是本次51题库考试学习网给大家带来的关于2020年漳州市咨询工程师考试成绩的管理方法,请各位小伙伴合理安排自己的空闲时间,认真备考,希望大家早日取得证书。

下面小编为大家准备了 咨询工程师 的相关考题,供大家学习参考。

该类项目的建筑工程是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数为1.0,其他投资费用估算为1000万元。

项目建设期为3年,投资进度计划为:第一年30%,第二年50%,第三年20%。

已知基本预备费率为10%,涨价预备费为6980.38万元。

该项目的自有资金50000万元,其余通过银行贷款获得,年利率为8%,按季计息,贷款发放进度与项目投资进度一致。

该项目达到设计生产能力以后,全厂定员1100人,工资或薪酬按照每人每年12000元估算,每年的其他费用为860万元(其中其他制造费用300万元)。预付的各类原材料、燃料或服务年费用900万元,年外购原材料、燃料及动力费为6200万元,年修理费为500万元,年经营成本为4500万元,年其他营业费用忽略不计,年预收营业收入为1200万元。各项流动资金的最低周转天数分别为:应收账款30天,预付账款20天,现金45天,存货中各构成项的周转次数均为40天,应付账款30天,预收账款35天。

注:计算结果保留小数点后2位。

<1> 、估算建设期借款利息。

<2> 、估算建设项目的总投资额。

<3> 、用分项详细估算法估算拟建项目的流动资金,编制流动资金投资估算表。

C=30000×(45÷30)0.8×1.1=45644.34(万元)

②用比例法估算静态投资:

45644.34×(1+10%×1.0+20%×1.0+10%×1.0)+1000=64902.08(万元)

基本预备费=64902.08×10%=6490.21(万元)

包含基本预备费的静态投资:64902.08+6490.21=71392.29(万元)

③涨价预备费:6980.38万元④

计算建设期借款利息:

实际年利率=(1+8%÷4)4-1=8.24%

第1年借款额

=第1年的投资计划额-第1年自有资金投资额

=(71392.29+6980.38-50000)×30%=8511.80(万元)

第1年应计利息=(0+8511.80÷2)×8.24%;=350.69(万元) 第2年借款额=(71392.29+6980.38-50000)×50%=14186.340(万元)

第2年应计利息=(8511.80+350.69+14186.34÷2)×8.24%=1314.75(万元)

第3年借款额=(71392.29+6980.38-50000)×20%=5674.53(万元)

第3年应计利息=(8511.80+350.69+14186.34+1314.75+5674.53÷2)×8.24%=2241.35(万元)

建设期借款利息=350.69+1314.75+2241.35=3906.79(万元)

2.建设项目总投资估算额=固定资产投资估算总额+流动资金

=71392.29+6980.38+3906.79+2177.49=84456.95(万元)

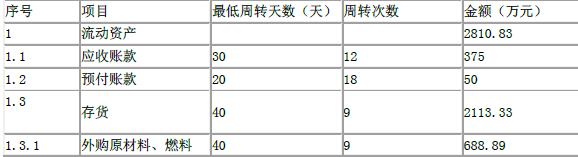

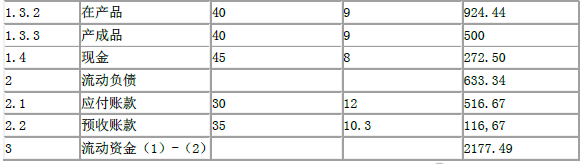

3.应收账款=年经营成本÷应收账款年周转次数=4500÷(360÷30)=375(万元)

预付账款=预付的各类原材料、燃料或服务年费用÷预付账款年周转次数=900÷(360÷20)=50(万元)

现金=(年工资或薪酬+年其他费用)÷现金年周转次数=(1.2×1100+860)÷(360÷45)=272.50(万元)

外购原材料、燃料=年外购原材料、燃料费用÷存货年周转次数=6200÷(360÷40)=688.89(万元) 在产品=(年工资或薪酬+年其他制造费+年外购原材料、燃料动力费+年修理费)÷存货年周转次数 =(1.2×1100+300+6200+500)÷(360÷40)=924.44(万元)

产成品=(年经营成本-年其他营业费用)÷存货年周转次数=4500÷(360÷40)=500(万元)

存货=外购原材料、燃料+在产品+产成品=688.89+924.44+500=2113.33(万元)

流动资产=应收账款+预付账款+存货+现金

=375+50+2113.33+272.50=2810.83(万元)

应付账款=外购原材料、燃料动力及其他材料年费用÷应付账款年周转次数=6200÷(360÷30)=516.67(万元)

预收账款=预收的营业收入年金额÷预收账款年周转次数

=1200÷(360÷35)=116.67(万元)

流动负债=应付账款+预收账款=516.67+116.67=633.34(万元)

流动资金=流动资产-流动负债=2810.83-633.34=2177.49(万元)

表 流动资金估算表

B.措施费

C.其他费用

D.企业管理费

B.综合化、集中化、接近消费地

C.大型化、综合化、外向化

D.基地化、大型化、一体化

.( )是目前兴起的一个新的管理领域,是企业在生存和发展环境发生巨变、信息手段和技术飞速发展的情况下,推进管理现代化、提高抵御市场竞争风险的重要手段。

A.战略风险管理

B.风险管理

C.全面风险管理

D.机会风险管理

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-13

- 2021-07-17

- 2020-01-14

- 2020-01-14

- 2020-01-14

- 2020-02-29

- 2021-07-16

- 2020-01-14

- 2020-01-14

- 2020-01-01

- 2020-01-14

- 2020-01-13

- 2020-01-15

- 2020-02-21

- 2020-01-17

- 2020-01-13

- 2020-09-20

- 2020-01-15

- 2019-01-27

- 2020-01-17

- 2020-01-15

- 2021-01-29

- 2020-01-02

- 2020-09-20

- 2019-01-27

- 2021-09-05

- 2021-01-28

- 2020-07-18

- 2020-07-18

- 2021-09-01