2020年房地产估价师考试《理论与方法》第五章练习题(13)

发布时间:2020-10-07

各位要参加2020年房地产估价师考试的小伙伴们注意啦!今天51题库考试学习网要给各位小伙伴分享2020年房地产估价师考试《理论与方法》第五章的练习题,希望可以帮到各位小伙伴哦!

判断题

1、在可比实例的成交日期至价值时点期间,随着时间的流逝,房地产市场价格可能发生的变化有上涨和下跌两种。( )

2、某宗房地产2015年6月1日的价格为7100元/m2,现需要将其调整到2015年10月1日。已知该宗房地产所在地区类似房地产2015年4月1日至10月1日的价格指数分别为79.2、74.5、76.5、85.0、89.1、92.7、98.0(以2015年1月1日为100)。该宗房地产2015年10月1日的价格为9095.42元/m2。 ( )

3、可比实例状况应是其成交价格所对应或反映的状况,而不是它在价值时点或其他时间的状况。( )

4、除期货房地产外,可比实例状况一般是在其成交日期的状况。( )

5、对于同一使用性质的房地产,各种影响因素的权重有所不同,对于不同使用性质的房地产,同一影响因素的权重则相同。( )

参考答案及解析

1、【正确答案】 错

【答案解析】 本题考查的是市场状况调整的方法。在可比实例的成交日期至价值时点期间,随着时间的流逝,房地产市场价格可能发生的变化有平稳、上涨和下跌三种情况。参见教材P194。

2、【正确答案】 对

【答案解析】 本题考查的是市场状况调整的方法。该宗房地产2011年10月1日的价格计算如下:7100×98.0÷76.5=9095.42(元/m2)。参见教材P196。

3、【正确答案】 对

【答案解析】 本题考查的是房地产状况调整的含义。可比实例状况应是其成交价格所对应或反映的状况,而不是在价值时点的状况,也不一定是在成交日期的状况。参见教材P198。

4、【正确答案】 对

【答案解析】 本题考查的是房地产状况调整的含义。除期货房地产外,可比实例状况一般应是在成交日期的状况。参见教材P198。

5、【正确答案】 错

【答案解析】 本题考查的是房地产状况调整的思路和步骤。对于同一使用性质的房地产,各种影响因素的权重应有所不同,对于不同使用性质的房地产,同一影响因素的权重应有所不同。参见教材P200。

好了,以上就是2020年房地产估价师考试《理论与方法》第五章练习题(13)的全部内容了,如果各位小伙伴还有不清楚的地方,可以进入51题库考试学习网咨询了解哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

B.股票融资

C.银行借款

D.签署商业票据

典型的间接融资是银行的存贷款业务,银行对于资金供求双方来说,则是金融中介。

有关资金的时间价值推论,不正确的一项为( )。

A.在不同的时间付出或得到同样数额的资金在价值上是相等的

B.对于投资者来说,客观地评价房地产投资项目的经济效果或对不同投资方案进行经济比较时,不仅要考虑支出和收入的数额,还必须考虑每笔现金力量发生的时间

C.以某一个相同的时间点为基准,把不同时间点上的支出和收入折算到同一个时间上,才能得出正确的结论

D.当前可用的资金可以立即用来投资并带来收益,而将来才可取得的资金则无法用于当前的投资,也无法获得相应的收益

1.该项目竣工验收前,甲企业可能申请的登记为( )。

B.抵押

C.在達工程抵押

D.抵押权预告

第一年投入资金9000万元,全部为自有资金;

第二年投入资金13250万元,其中3250万元为自有资金;

第三年投入资金12750万元。

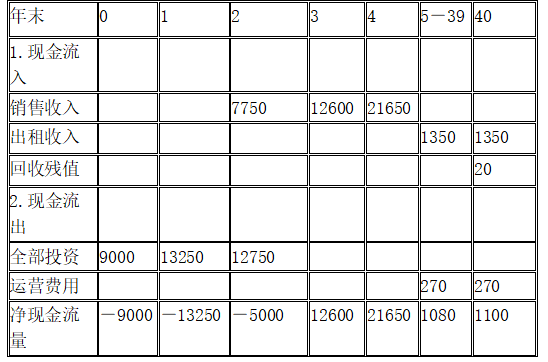

该项目的住宅与停车位从第二年开始销售,第二、三、四年的净销售收入分别为7750万元、12600万元、21650万元,第四年末全部售完;服务用房在第五年开始出租,出租率为90%,租金为3000元/m2.年,运营成本为租金收入的20%;服务用房的残值为20万元。

假设:投入全部发生在年初,收入发生在年末且可以全部再投入,贷款按年计复利,本息从第四年初开始偿还;在整个出租期内,出租率、租金、运营成本均维持不变;该项目的贷款年利率为10%、投资者全部投资和自有资金的目标收益率分别为15%和25%。

在贷款利息最少条件下,求:

(1)该项目的借款计划和还款计划。

(2)该项目全部投资内部收益率。

(3)该项目自有资金财务净现值。

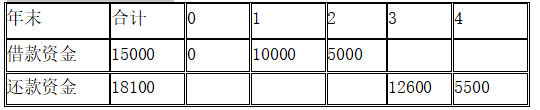

借款计划的原理:借款=当年投资-自有资金-预售收入

1)销售收入

第一年末:无销售收入

第二年末:7750万元

第三年末:12600万元

第四年末:21650万元

2)借款

第1年初:无借款

第2年初:13250-3250=10000(万元)

第3年年初:12750-7750=5000(万元)

3)第4年还款情况

第4年年初(3年末)需还款;

10000×(1+10%)2+5000×(1+10%)=17600(万元)

可用第3年末销售收入12600万元偿还,不足金额为:17600-12600=5000(万元)

可继续计息,留到第5年初(第4年末)偿还

4)第5年初(第4年末)还款情况:

第5年初需偿还本息5000×(1+10%)=5500(万元)

由于第5年初(第4年末)有21650万元的销售收入,故可全额偿还5500万元

借款计划与还款计划

第二问解答:

(1)第5-40年年末租金收入估算:3000×5000×90%=1350(万元)

(2)第5-40年年末运营成本估算:1350×20%=270(万元)

全部投资现金流量表

当求内部收益率只能采用试算法与插值法

当i1=15%时

NPV1=-9000+

=-9000-11521.74-3780.72+8284.70+12378.46+4085.71+4.11

=450.52(万元)

由于NPV大于零,所以必须增大I

当i2=16%时

NPV2=-9000+

=-9000-11422.41-37158.81+8072.29+11957.10+3707.29+2.9=-398.64

i1=15%,NPV1=450.52(万元)

i2=16%,NPV2=-398.64(万元)

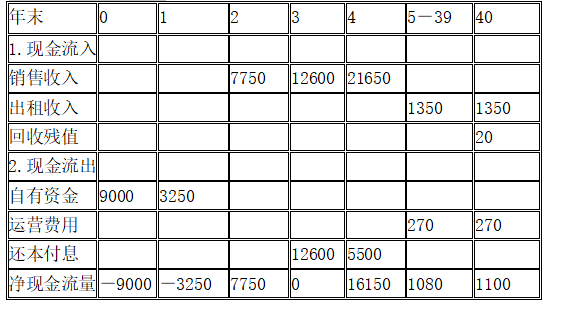

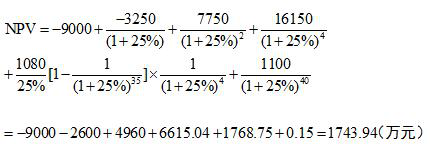

第三问解答

自有资金现金流量表

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2020-09-12

- 2020-08-16

- 2020-09-12

- 2020-09-12

- 2020-09-12

- 2020-09-12

- 2020-10-05

- 2020-09-04

- 2020-08-16

- 2020-09-03

- 2020-09-12

- 2020-09-12

- 2020-08-16

- 2020-10-05

- 2020-09-12

- 2020-10-07

- 2020-09-12

- 2020-09-12

- 2020-09-04

- 2020-09-12

- 2020-09-12

- 2020-08-16

- 2020-09-03

- 2020-09-12

- 2020-10-05

- 2020-09-04

- 2020-09-04

- 2020-10-07

- 2020-09-12