2019年北京房产估价师考试报名时间预计6月开始

发布时间:2019-01-04

根据历年房地产估价师报名时间规律,全国2019年房地产估价师考试报名工作将于2019年6月开始,请各位小伙伴耐心等候!

2019年考试时间:10月19、20日

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

报建审批管理主要包括审批核发( )。

A.项目选址意见书

B.建设用地规划许可证

C.建设工程规划许可证

D.国有土地使用证

E.施工开工证

正确答案:ABC

城市规划的实施中,报建审批管理主要包括对建设项目选址审批核发项目选址意见书,对城市用地审批核发建设用地规划许可证,对建设工程审批核发建设工程规划许可证。

城市规划的实施中,报建审批管理主要包括对建设项目选址审批核发项目选址意见书,对城市用地审批核发建设用地规划许可证,对建设工程审批核发建设工程规划许可证。

该房地产开发公司未销售的已竣工商品房在会计科目中归为( )类。

A.负债

B.资产

C.成本

D.所有者权益

正确答案:B

甲公司为2009年12月31日通过竞拍,以400万元/亩的价格获得一宗面积为200亩的建设用地,土地费用一次性付清。该宗土地为居住用途,使用期限为70年,容积率为2.0。该项目的计划开发周期为6年,其中建设期5年。经市场调研和方案设计,确定项目建设成本为3200元/m2。甲公司在获得该宗土地后的第1年和第2年,分别投入了总建设成本的20%、5%以及共计1200万元的管理费,未进行项目预售。

由于资金原因,甲公司计划从第3年开始,寻找合作伙伴共同开发该项目。甲公司与乙公司签订了项目合作开发合同,并约定从第3年开始,乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。乙公司的开发及销售计划是:项目续建的开发建设成本分3年投入,投入比例分别占总建设成本的20%、25%和30%;销售从合作开发的第1年开始,各年销售量占总销售量的比例分别为20%、30%、30%和20%,销售均价为8500元/m2;管理费、销售费和增值税金及附加分别占销售收入的2%、3%和5.5%。

假定管理费和销售费在开发周期内平均支出,增值税金及附加与销售收入同步发生,除土地费用外,开发周期内的项目收支均发生在年末。(1)请计算该开发项目的财务内部收益率;(2)若乙公司的目标收益率为10%,请计算其财务净现值并说明乙公司能否达到投资目标(不考虑企业所得税和土地增值税)。

由于资金原因,甲公司计划从第3年开始,寻找合作伙伴共同开发该项目。甲公司与乙公司签订了项目合作开发合同,并约定从第3年开始,乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。乙公司的开发及销售计划是:项目续建的开发建设成本分3年投入,投入比例分别占总建设成本的20%、25%和30%;销售从合作开发的第1年开始,各年销售量占总销售量的比例分别为20%、30%、30%和20%,销售均价为8500元/m2;管理费、销售费和增值税金及附加分别占销售收入的2%、3%和5.5%。

假定管理费和销售费在开发周期内平均支出,增值税金及附加与销售收入同步发生,除土地费用外,开发周期内的项目收支均发生在年末。(1)请计算该开发项目的财务内部收益率;(2)若乙公司的目标收益率为10%,请计算其财务净现值并说明乙公司能否达到投资目标(不考虑企业所得税和土地增值税)。

答案:

解析:

第一问

总建筑面积=200×666.67×2=266668(m2)

土地费用=400×200=80000(万元)

总建设成本=3200×266668=85333.76(万元)

总销售收入=8500×266668=226667.80(万元)

管理费总额=226667.8×2%=4533.36(万元)

销售费用=226667.8×3%=6800.03(万元)

增值税金及附加=226667.8×5.5%=12466.73(万元)

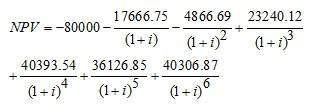

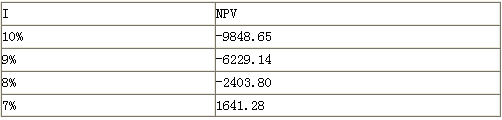

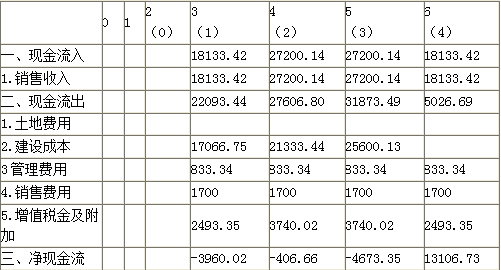

项目现金流量表

IRR=7%-(8%-7%)[1641.28/(1641.28+2403.80)]=7.4%。

第二问

乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。

乙公司的现金流量表

NPV(乙)=-3960.02/(1+10%)-406.66/(1+10%)2-4673.35/(1+10%)3+13106.73/(1+10%)4=1504.82(万元)

因为NPV(乙)>0,所以乙公司可以达到投资目标。

总建筑面积=200×666.67×2=266668(m2)

土地费用=400×200=80000(万元)

总建设成本=3200×266668=85333.76(万元)

总销售收入=8500×266668=226667.80(万元)

管理费总额=226667.8×2%=4533.36(万元)

销售费用=226667.8×3%=6800.03(万元)

增值税金及附加=226667.8×5.5%=12466.73(万元)

项目现金流量表

IRR=7%-(8%-7%)[1641.28/(1641.28+2403.80)]=7.4%。

第二问

乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。

乙公司的现金流量表

NPV(乙)=-3960.02/(1+10%)-406.66/(1+10%)2-4673.35/(1+10%)3+13106.73/(1+10%)4=1504.82(万元)

因为NPV(乙)>0,所以乙公司可以达到投资目标。

如果名义利率相同,计息周期不同,则未来某个时点上两笔等额资金的现值就不相等。( )

答案:对

解析:

名义利率相同,计息周期不同,则每个计息周期的利率不同,所以未来某个时点上两笔等额资金的现值就不相等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-12

- 2020-01-17

- 2020-01-16

- 2020-02-02

- 2020-01-16

- 2020-01-16

- 2019-01-04

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-31

- 2020-08-22

- 2020-11-14

- 2020-02-02

- 2021-11-04

- 2021-04-21

- 2020-01-16

- 2019-01-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-27

- 2020-01-17

- 2021-04-21

- 2020-01-17

- 2020-01-17

- 2020-01-17