2021年房产估价师报考条件

发布时间:2021-03-27

2021年贵州省房产估价师报考条件出来啦!感兴趣的同学们是不是特别激动,那我们接下来详细的了解一下吧!

凡中华人民共和国公民,遵纪守法并具备下列条件之一的,可申请参加房地产估价师执业资格考试:

1、取得房地产估价相关学科中等专业学历(包括房地产经营、房地产经济、土地管理、城市规划等,下同),具有8年以上相关专业工作经历,其中从事房地产估价实务满5年;

2、取得房地产估价相关学科大专学历,具有6年以上相关专业工作经历,其中从事房地产估价实务满4年;

3、取得房地产估价相关学科学士学位,具有4年以上相关专业工作经历,其中从事房地产估价实务满3年;

4、取得房地产估价相关学科硕士学位或第二学位、研究生班毕业,从事房地产估价实务满2年;

5、取得房地产估价相关学科博士学位的;

6、不具备上述规定学历,但通过国家统一组织的经济专业初级资格或审计、会计、统计专业助理级资格考试并取得相应资格,具有10年以上相关专业工作经历,其中从事房地产估价实务满6年,成绩特别突出的。

房地产估价相关学科,包括经济、建筑、规划和管理等学科。

请参加房地产估价师考试,在报名时应提交本人身份证明、从事相关专业工作年限证明和国务院教育行政部门认可的相应专业学历或学位证书。

以上就是2021年贵州省房产估价师报考的详细内容同学们看完了报考条件,是不是跃跃欲试了呢?

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

某家庭欲购买总价为125万元的一套住宅。该家庭月收入为20000元,准备用月收入的40%来支付抵押贷款月还款额。已知贷款期限为10年,按月等额偿还,年贷款利率为6%。则该家庭的首付款额是( )元。

A、529412.37

B、83265.38

C、87867.78

D、91022.12

B、83265.38

C、87867.78

D、91022.12

答案:A

解析:

考点:复利系数的应用。月还款A=20000×40%=8000元,i=6%/12=0.5%,n=10×12=120,可负担的贷款额P=A/i×[1-1/(1+i)n]=8000/0.5%×[1-1/(1+0.5%)120]=720587.63元,首付款=1250000-720587.63=529412.37元。

下列估价工作程序中,宜首先进行的是( )。

A.制定估价作业方案

B.实地查勘估价对象

C.选择适用的估价方法

D.搜集相关资料数据

B.实地查勘估价对象

C.选择适用的估价方法

D.搜集相关资料数据

答案:A

解析:

本题考查的是估价程序。在明确了估价基本事项的基础上,制定估价作业方案,以保质、按时完成该估价项目。P395。

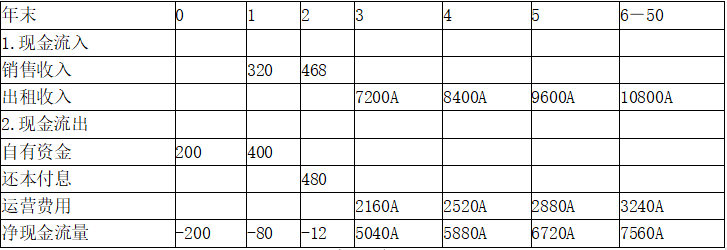

某开发商通过拍卖获得一宗熟地的50年使用权,拟开发建设建筑面积为2000m2的办公楼项目,建设期为2年,准备采用“滚动开发”的方式。该开发商的初始资本金为300万元,项目总投资为1000万元。第1年项目投资为600万元,其中资本金200万元,银行贷款为400万元,利率为10%,期限为2年,按年单利计息,期末1次还清本息。第1年该办公楼预售了400m2,预售均价为8000元/m2。第2年项目投资400万元;全部以自有资金的形式投入。第2年该办公楼预售了600m2,预售均价为7800元/m2。

项目竣工时,开发商决定将未销售出去的1000m2改为出租经营。假设该办公楼在出租经营期间,前3年的出租率分别为60%、70%和80%,之后各年保持90%的出租率。假设在整个经营期内月租金不变,出租经营期间的运营成本为毛租金收入的30%。若开发商要求的目标收益率为16%,该办公楼的最低月租金为多少?(假设投资发生在年初,收入和运营成本均发生在年末)

自有资金现金流量表(此表题中给出)

项目竣工时,开发商决定将未销售出去的1000m2改为出租经营。假设该办公楼在出租经营期间,前3年的出租率分别为60%、70%和80%,之后各年保持90%的出租率。假设在整个经营期内月租金不变,出租经营期间的运营成本为毛租金收入的30%。若开发商要求的目标收益率为16%,该办公楼的最低月租金为多少?(假设投资发生在年初,收入和运营成本均发生在年末)

自有资金现金流量表(此表题中给出)

答案:

解析:

本题考查资本金现金流量表的编制与净现金的计算

1.设月租金为A元

1)第1年:年初自有资金投入200万元,年末销售收入400×8000=320(万元)

2)第2年:年初自有资金投入400万元,年末销售收入600×7800=468(万元),年末还本息:400×(1+10%×2)=480(万元)

3)第3年:年末出租收入1000×12×A×60%=7200A,年末运营成本为7200A×30%=2160A

或者直接计算出第3年末的净经济收入:1000×12×A×60%×(1-30%)=5040A

4)第4年:年末出租收入1000×12×A×70%=8400A,年末运营成本为8400A×30%=2520A

或者直接计算出第4年末的出租净收入:1000×12×70%×(1-30%)=5880A

5)第5年:年末出租收入1000×12×A×80%=9600A,年末运营成本为9600A×30%=2880A

或者直接计算出第5年末的出租净收入:1000×12×80%×(1-30%)=6720A

6)第6—50年:年末出租收入1000×12×A×90%=10800A,年末运营成本为10800A×30%=3240A

或者直接计算出第6年末的出租净收入:1000×12×90%×(1-30%)=7560A

自有资金现金流量表

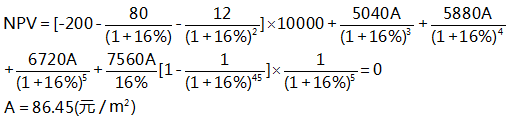

根据已知条件,开发商要求的目标收益率(自有资金收益率)为16%

可以计算净现值指标,净现值=0时,可求出最低租金水平

1.设月租金为A元

1)第1年:年初自有资金投入200万元,年末销售收入400×8000=320(万元)

2)第2年:年初自有资金投入400万元,年末销售收入600×7800=468(万元),年末还本息:400×(1+10%×2)=480(万元)

3)第3年:年末出租收入1000×12×A×60%=7200A,年末运营成本为7200A×30%=2160A

或者直接计算出第3年末的净经济收入:1000×12×A×60%×(1-30%)=5040A

4)第4年:年末出租收入1000×12×A×70%=8400A,年末运营成本为8400A×30%=2520A

或者直接计算出第4年末的出租净收入:1000×12×70%×(1-30%)=5880A

5)第5年:年末出租收入1000×12×A×80%=9600A,年末运营成本为9600A×30%=2880A

或者直接计算出第5年末的出租净收入:1000×12×80%×(1-30%)=6720A

6)第6—50年:年末出租收入1000×12×A×90%=10800A,年末运营成本为10800A×30%=3240A

或者直接计算出第6年末的出租净收入:1000×12×90%×(1-30%)=7560A

自有资金现金流量表

根据已知条件,开发商要求的目标收益率(自有资金收益率)为16%

可以计算净现值指标,净现值=0时,可求出最低租金水平

下列关于房地产抵押的一般规定,表述正确的是( )。

A.学校用于教育的教学楼等设施以外的房地产同样不得设定抵押

B.抵押当事人约定对抵押房地产保险的,保险费用由抵押权人支付

C.抵押合同中,可以约定抵押物的所有权转移为抵押权人所有的内容

D.预购商品房贷款抵押的,商品房开发项目必须取得商品房预售许可证

B.抵押当事人约定对抵押房地产保险的,保险费用由抵押权人支付

C.抵押合同中,可以约定抵押物的所有权转移为抵押权人所有的内容

D.预购商品房贷款抵押的,商品房开发项目必须取得商品房预售许可证

答案:D

解析:

本题考查的是房地产抵押的一般规定。学校、幼儿园、医院等以公益为目的的事业单位、社会团体,可以其教育设施、医疗卫生设施和其他社会公益设施以外的房地产为自身债务设定抵押;抵押当事人约定对抵押房地产保险的,由抵押人为抵押的房地产投保,保险费由抵押人负担。抵押房地产投保的,抵押人应当将保险单移送抵押权人保管;订立抵押合同时,不得在合同中约定在债务履行期届满抵押权人尚未受清偿时,抵押物的所有权转移为抵押权人所有的内容。P143~144。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-01-16

- 2020-01-30

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2020-01-17

- 2020-01-30

- 2019-01-04

- 2020-02-05

- 2020-01-17

- 2020-09-04

- 2020-09-04

- 2020-01-18

- 2021-03-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-02

- 2020-01-17

- 2020-01-31

- 2020-02-04

- 2020-02-05

- 2020-02-02

- 2020-01-17

- 2020-01-30

- 2020-02-05

- 2021-01-27

- 2020-01-16

- 2020-01-31