2020年内蒙古房产估价师报名条件

发布时间:2020-02-02

内蒙古新的一年开始了,房地产估价师的新一轮的考试也即将开始了,房地产估价师考试是全国房地产估价师执业资格考试命题的依据,是应考人员必备的指南。为便于广大应考人员复习准备,我们委托中国房地产估价师与房地产经纪人学会组织专家按照该考试大纲的要求编写了一套房地产估价师教材,包括房地产基本制度与政策、房地产估价理论与方法、房地产开发经营与管理、房地产估价案例与分析、房地产估价相关知识。。所以现在房地产估价师考试非常热门的,接下来51题库考试学习网就来告诉大家关于2020年房产估价师考试的报考条件。。

房产估价师考试介绍:

房地产估价师是指经全国统一考试,取得房地产估价师《执业资格证书》,并注册登记后从事房地产估价活动的人员,其工作内容是房屋出售前会进行检查以确定其价值,将房屋与周边最新已被出售的房产进行比较。贷款人需要估价书来担保房产价值足够作为贷款抵押。全国房地产估价师执业资格考试的科目包括房地产基本制度与政策、房地产开发经营与管理、房地产评估理论与方法、房地产估价案例与分析等。

接下来为大家介绍一下房产估价师报考条件,如下:

凡中华人民共和国公民,遵纪守法并具备下列条件之一的,可申请参加房产估价师考试:

(一)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)中等专业学历,具有8年以上相关专业工作经历,其中从事房地产估价实务满5年。意思就是高中毕业只要是相关的学科,出来工作8年以上,其中从事房地产相关的工作专业年限达到5年,

(二)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)大专学历,具有6年以上相关专业工作经历,其中从事房地产估价实务满4年。意思就是相关学历的大学专科学历,出来工作6年,其中从事房地产相关的工作专业年限达到4年,

(三)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)学士学位,具有4年以上相关专业工作经历,其中从事房地产估价实务满3年。意思就是有房产相关的学士学位,出来工作4年,其中从事房地产相关的工作专业年限达到3年,

(四)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)硕士学位或第二学位、研究生班毕业,从事房地产估价实务满2年。意思就是有相关的学科硕士学或者研究生毕业的,从事房地产相关的工作专业年限达到2年,

(五)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)博士学位的。意思就是学习的相关的学科博士生,

上面的五点都是针对于有学历的同学们,对应学历要求的相应的年限,下面这个是没有学历的同学们,符合以下条件也可以报考哦,

(六)不具备上述规定学历,但是由国家统一组织的经济专业初级资格或审计、会计、统计专业助理级资格考试并取得相应资格,具有10年以上相关专业工作经历,其中从事房地产估价实务满6年,成绩特别突出的。意思就是没有上诉的学历的,只要有相关的国家统考的资格证书的,有10年的工作年限,其中从事房产估价实务相关的工作专业年限达到6年的,表现很突出优秀的,

上述报名条件中学历必须要国家认可的。从事房地产估价实务工作年限是指取得规定学历前、后从事该项工作时间的总和,其计算截止日期为2011年12月31日。也就是你实际的工作年限为准,不是按照领取到毕业证之后的开始计算。

因有专业技术人员资格考试违纪违规行为,已按有关规定处理,尚在停考期内的人员,不得参加该项考试。意思就是在之前参加的全国统一的考试中违规作弊被记录过的人员或者几年之内不允许参加任何考试的人员不能参加。

按照原人事部《关于做好香港、澳门居民参加国内统一举办的专业技术人员资格考试有关问题的通知》和原人事部、国务院台湾事务办公室《关于向台湾居民开放部分专业技术人员资格考试有关问题的通知》,《关于台湾居民参加全国房地产估价师资格考试报名条件有关问题的通知》有关要求,符合报名条件的香港、澳门和台湾居民参加房产估价师考试,在报名时须提交居民身份证明,国家教育行政主管部门认可的相应专业学历或学位证书和从事相关工作年限证明等材料。其中,台湾院校的不动产估价、不动产经营、土地管理、建筑、都市计划(或所在区域及都市计划)和不动产管理与开发学科的专业学历证书,可视同为报名条件中相关学科的专业学历。台湾居民在报名时还须提交《台湾居民来往大陆通行证》。

以上内容就是51题库考试学习网为大家带来的房产估价师的考试报名条件的详细信息,相信大家看完之后都对自己是否符合房产估价师的报名条件有一定的数了,自考的大专或者是本科是可以报考房产估价师的考试的呢,只要你满足以上的报考条件就行了哦。最后51题库考试学习网要告诉大家的是时间对每个人是公平的,学习时间就像是海绵里的水挤挤总是有的,咱们努力把握住每一个今天哦!加油!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

买受人是指参加竞购拍卖标的的公民、法人或其他组织。( )

此题为判断题(对,错)。

B.出让

C.担保

D.租赁

E.入股

××市××房地产公司开发一住宅楼项目,于2005年5月获准立项,2005年10月8日破土动工,计划于2006年10月7日竣工交付使用。规划建筑面积为2.5万平方米,预计售价5000元/ m2。建筑费为2500元/ m2,管理费为建筑费的8%,此二者的投入时间为:工期前3个季度各为30%,工期第三个季度各为25%,第四个季度为15%,且均在每个季度的中间投入;销售税率与销售费用分别为售价的10%与5 %;年利率为8.04%(假设利率不随时间及时段的变化而变化)。

至2006年3月下旬,××房地产公司意欲将此项目转让给另一家公司,在此情况下受让方委托一房地产估价单位估算该项目在2006年4月1日的价格。

估价单位采用假设开发法进行估价:

预计在项目完工时,所有房屋均可以售出,投资利润率取35%。

假设该项目在2006年4月1日的价格为P,估算过程如下:

(1)开发完成后的价值为:

5000×25000-125000000元=12500万元

(2)建筑费:

2500×25000=62500000元=6250万元

(3)管理费:

6250×8%=500万元

(4)销售税费:

1 2500×(]O%+5%)/(1+2.01%)2=1801.84万元

(5)计算利润:

(P+6250+500+1801.84)×35%-O.35+2993.14万元

(6)项目价格:

P=12500-6250-500-1801.84-0.35P=2993.14

=P=707.42万元

(1)开发完成后的价值:

5000×25000/(1+2.01%)2=120122543.06元=12012.25万元

(2)建筑费:

2500×25000×[0.15/(1+2.01)0.5+O.25/(1+2.01)1.5]=24447803.22元=2444.78万元

(3)管理费:

2444.78×8%=195.58万元

(4)销售税费:

12012.25×(10%+5%)=1801.84万元

(5)利润:

利润=(P+2444.78+195.58)×35%=0.35P+924.13万元

(6)项目价格:

P=12012.25-2444.78-195.58-1801.84-O.35P-924.13

P=4922.9万元

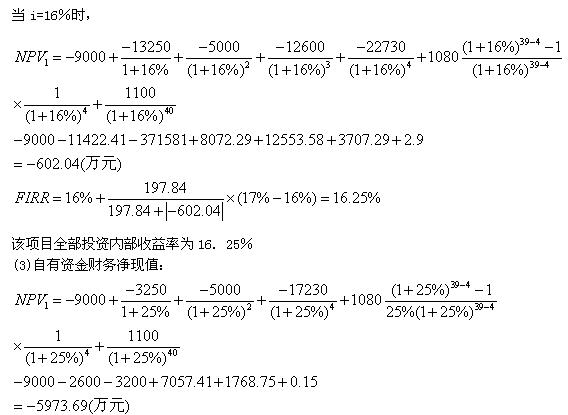

某房地产开发项目的占地面积为8000mz,土地使用权年期为40年,总建筑面积50000m2,其中服务式公寓35000m2,商务、办公、餐饮、健身娱乐等服务用房5000m2,地下车位230个(10000m2)。

项目建设期为3年,总投资额为35000万元(不包括贷款利息),其中自有资金占35%,其余投资来源于贷款和预售收入:第一年投入资金9000万元,全部为自有资金;第二年投入资金13250万元,其中3250万元为自有资金;第三年投入资金12750万元。

该项目的住宅与停车位从第二年开始销售,第二、三、四年的净销售收入分别为7750万元、12600万元、21650万元,第四年年末全部售完;服务用房在第五年年初开始出租,出租率为90%,租金为3000元/(m2/年),运营成本为租金收入的20%;服务用房的残值为20万元。假设,投入全部发生在年初,收入发生在年末且可以全部再投入,贷款按年计复利,本息从第四年年初开始偿还;在整个出租期内,出租率、租金、运营成本均维持不变;该项目的贷款年利率为10%,投资者全部投资和自有资金的目标收益率分别为15%和25%。

在贷款利息最少条件下,求:(1)该项目的借款计划和还款计划。(2)该项目全部投资内部收益率。(3)该项目自有资金财务净现值。

(1)为减少贷款,降低贷款利息支出,项目资金安排如下:

第1年年初投入自有资金9000万元; 第2年年初投入自有资金3250万元,借款10000万元;

第3年年初销售收入7750万元,全部作为投资再投入,则需借款

132750-7750=5000(万元)

第4年年初借款本息和共计:

10000×(1+10%)2+5000×(1+10%)=17600(万元)

销售收入12600万元,全部用于还款,还有17600-12600=5000(万元)借款,

第5年年初借款本息和共计:5000×(1+10%)=5500(万元)

利用销售收入和出租收入将余款全部还清:还盈余21650+1080-5500=17230(万元)则该项目借款计划为:第2年年初借10000万元,第3年年初借5000万元;

还款计划为:第4年年初还款12600万元,第5年年初还款5500万元。

(2)项目投资现金流量表如下表所示:

|

年 份 |

O |

1 |

2 |

3 |

4 |

5~39 |

40 |

|

销售收入 |

7750 |

12600 |

21650 |

||||

|

租金收人 |

1080 |

1080 |

1080 | ||||

|

服务用房残值 |

20 | ||||||

|

全部投资 |

-9000 |

-3250 |

-2750 |

||||

|

自有资金投入 |

-9000 |

-3250 |

|||||

|

还本付息 |

-12600 |

-5500 |

|||||

|

全部投资净现金流量 |

-9000 |

-13250 |

-5000 |

12600 |

22730 |

1080 |

1100 |

|

自有资金净现金流量 |

-9000 |

-3250 |

-5000 |

O |

17230 |

1080 |

1100 |

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-05

- 2020-02-04

- 2020-01-16

- 2020-09-04

- 2021-03-24

- 2020-01-17

- 2020-01-31

- 2020-01-16

- 2019-01-04

- 2020-02-04

- 2020-01-18

- 2020-01-30

- 2020-01-16

- 2020-02-05

- 2021-03-27

- 2020-01-16

- 2020-01-31

- 2020-01-16

- 2020-01-31

- 2020-01-16

- 2020-01-31

- 2020-01-17

- 2020-01-31

- 2020-09-04

- 2020-01-30

- 2020-01-17

- 2021-03-27

- 2020-01-16

- 2020-01-30